Why Budgeting Feels Scary — And Why It Really Isn’t

Money stress — это не личная слабость, а массовое явление. По данным разных опросов в США и Европе, от 55% до 70% взрослых регулярно переживают из‑за денег, а около трети вообще не ведут никакого учёта расходов. При этом те, кто хотя бы базово планирует бюджет, реже влезают в долги и быстрее формируют сбережения. То есть budgeting for beginners — это не про лишения, а про то, чтобы вернуть себе ощущение контроля и перестать гадать, “куда всё делось” к середине месяца. Когда мы говорим о простом подходе, речь идёт не о волшебной формуле, а о минимальном наборе действий, который даёт максимальный эффект без боли и часов в Excel.

Суть простого бюджета: что мы вообще пытаемся сделать

Если отбросить сложные термины, бюджет — это всего три вопроса: сколько к тебе приходит денег, куда они уходят и что ты хочешь изменить в этом потоке. Люди часто начинают с идеальной схемы, скачивают навороченный personal finance planner for beginners, пытаются расписать все траты до копейки и быстро выгорают. Гораздо эффективнее начать с грубых, но честных оценок: доход, крупные обязательные расходы (жильё, еда, транспорт, кредиты), переменные траты и цели. Простой подход к budgeting for beginners — это когда система выдерживает реальные срывы, спонтанные покупки и сезонные колебания, а не разваливается от одной забытой записи в дневнике расходов.

Три основных подхода к бюджетированию для новичков

Существует десятки методик, но для начала полезно сравнить три самых популярных подхода: фиксированные категории, процентные правила и «zero-based» бюджет. У каждого свой характер и уровень «занудности». То, что идеально зайдёт человеку с любовью к деталям, будет мучением для того, кто ненавидит таблицы. Поэтому перед тем, как искать best budgeting app for beginners, стоит хотя бы в общих чертах понять, какая логика тебе ближе: чёткие лимиты, гибкие доли или полный контроль до последнего цента.

- Классический категорийный бюджет — ты задаёшь лимиты по каждой статье расходов и следишь, чтобы не выйти за рамки.

- Процентные правила — делишь доход на крупные блоки: нужды, желания, сбережения и долги.

- Zero-based бюджет — каждому доллару (или евро) назначаешь «работу», чтобы ничего не «болталось» без цели.

Подход 1: Бюджет по категориям — «старая добрая классика»

Категорийный бюджет — это то, что люди чаще всего представляют, когда слышат «как составить бюджет». Ты решаешь: на еду — столько, на транспорт — столько, на развлечения — ещё столько. Такой monthly budget template for beginners можно набросать хоть на листке бумаги, хоть в заметках телефона. Плюс в том, что ты быстро видишь перекосы: например, понимаешь, что на доставку еды уходит треть зарплаты. Минус — нужно регулярно отслеживать траты, иначе цифры превращаются в красивую, но бесполезную декларацию.

Плюсы и минусы категорийного подхода

С точки зрения психологии и экономики этот подход помогает осознать структуру расходов и найти «точки утечки» денег. Это как раз тот формат, который чаще всего закладывают в любой personal finance planner for beginners: список категорий, суммы, фактические траты. Однако такой метод требует дисциплины. Новички нередко бросают его через пару недель — устают вручную заносить покупки или чувствуют вину за превышение лимита в одной из строк. Если ты человек, который легко раздражается от рутины, то категоричный контроль может вызвать отторжение к самому процессу управления финансами.

- Подходит тем, кто любит детали и конкретику.

- Требует регулярного обновления данных и некоторой усидчивости.

- Даёт много аналитики, но может перегружать информацией.

Подход 2: Процентные правила — минимум цифр, максимум гибкости

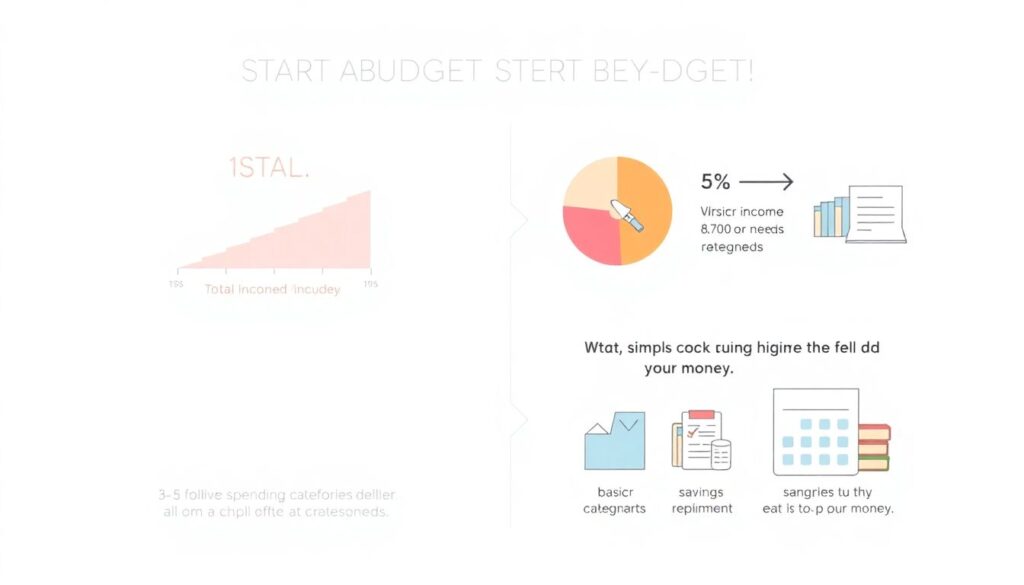

Процентные системы вроде 50/30/20 стали популярны именно потому, что они проще для старта. Вместо того чтобы придумать 20 категорий, ты говоришь себе: 50% дохода идут на обязательные траты (жильё, еда, базовый транспорт), 30% — на желания, 20% — на сбережения и долги. Это не математический закон, а ориентир, который можно подстроить под свой город и доход. Такой подход, если говорить о how to start a budget step by step, часто рекомендуют на первых этапах, когда важно не перфекционизм, а привычка вообще смотреть на деньги осознанно.

Почему процентный подход хорошо заходит новичкам

С экономической точки зрения процентные системы помогают быстро оценить финансовую устойчивость: если на обязательные траты уходит 70–80%, это сигнал, что при потере дохода ты окажешься в зоне риска. При этом не нужно записывать каждую чашку кофе — имает значение лишь общий баланс по группам. Метод особенно полезен тем, у кого доход колеблется (фриланс, смены, бонусы): проценты легко применить к любой сумме. Главное ограничение — сложнее заметить конкретные «пожиратели денег», ведь внутренняя структура каждой группы остаётся туманной.

Подход 3: Zero-based бюджет — максимум контроля

Zero-based или «ноль на остатке» — любимец финансовых гиков и систем вроде «каждый доллар имеет задачу». Суть в том, что в конце планирования у тебя нет «просто свободных» денег: всё либо потратить на конкретное, либо отложить, либо вложить, либо направить на погашение долгов. Такой бюджет часто встраивается и в продвинутый budgeting for beginners course, потому что он хорошо демонстрирует, как именно каждое решение влияет на долгосрочные цели.

Сильные стороны и подводные камни zero-based бюджета

Этот метод дисциплинирует: ты меньше тратишь «просто так», потому что каждой сумме заранее назначена роль. В условиях инфляции и нестабильных рынков это снижает риск бессмысленного потребления и повышает долю сбережений. Но он и самый требовательный по времени. Если ты только ищешь best budgeting app for beginners, zero-based подход может показаться невыносимо детализированным: каждое отклонение от плана требует переназначения средств. Для новичков компромиссный вариант — использовать нулевой принцип только к крупным суммам (например, к зарплате), а мелкие непредвиденные платежи оставлять в рамках отдельной «подушки спонтанности».

Цифры и тренды: как меняется отношение к личным финансам

За последние годы интерес к личным финансам заметно вырос. Исследования показывают, что аудитория приложений для учёта денег и курсов по финансам растёт двузначными темпами в год. На фоне неопределённости на рынках и скачков инфляции люди стали активнее искать, как защитить свой доход и сформировать хотя бы базовую подушку безопасности. В 2020-е годы особый рост показали сервисы, ориентированные на budgeting for beginners — от простых трекеров расходов до комплексных платформ, которые совмещают обучение, аналитику и автоматизацию.

Прогнозы: куда всё это движется в ближайшие 5–10 лет

Экономисты ожидают, что автоматизация управления бюджетом станет нормой, как интернет-банк сегодня. Уже сейчас многие финтех‑компании встраивают в приложения функции «умного бюджета»: алгоритмы сами распределяют траты по категориям, прогнозируют расходы и подсказывают, где можно сэкономить без ощутимого ущерба. Вероятно, что будущий personal finance planner for beginners будет напоминать гибрид обучающей платформы и цифрового финансового ассистента, который адаптирует метод (категории, проценты, zero-based) под твой стиль жизни, а не наоборот.

Экономические аспекты: почему простой бюджет — это не мелочь

На уровне отдельного человека бюджет помогает сгладить экономические шоки: потерю работы, рост цен, непредвиденные расходы на медицину. Но в совокупности миллионы мелких решений дают заметный макроэффект. Когда большая часть населения живёт от зарплаты до зарплаты, экономика становится более уязвимой: люди резко сокращают потребление при малейших кризисах, усиливая спады. Распространение простых практик budgeting for beginners, подкреплённых технологиями, может сделать потребление более устойчивым: домохозяйства с подушкой в 3–6 месяцев расходов реже вынуждены брать дорогие кредиты и радикально менять образ жизни из‑за одного удара судьбы.

Влияние на долговую нагрузку и инвестиционное поведение

Когда человек начинает хотя бы в минимальной форме планировать деньги, меняется не только сумма сбережений, но и структура долга. Согласно ряду исследований, даже простые бюджетные привычки снижают вероятность использования микрозаймов и кредитных карт под высокие проценты. Появление свободного кэша, пусть и небольшого, открывает доступ к базовым инвестициям — индексным фондам, пенсионным программам, накопительным продуктам. В долгосрочной перспективе это сдвигает баланс от постоянного обслуживания долгов к накоплению капитала, что важно не только для отдельного бюджета, но и для пенсионных систем и рынка инвестиций в целом.

Как технологии меняют budgeting for beginners

Раньше, чтобы вести бюджет, приходилось либо писать от руки, либо осваивать таблицы. Сейчас за тебя большую часть рутины берут приложения: автоматически подтягивают транзакции из банков, распознают категории и даже анализируют паттерны трат. Потому вопрос «какой best budgeting app for beginners выбрать» — это уже не про базовый функционал, а про то, насколько сервис подходит твоему стилю мышления. Кому‑то нужен максимально простой интерфейс с тремя–четырьмя показателями, кто‑то хочет глубокой аналитики, диаграмм, целей и напоминаний.

От шаблонов к умным подсказкам

Раньше разработчики просто предлагали monthly budget template for beginners: готовые категории, примерные суммы и инструкцию. Теперь отрасль движется к персонализации на базе данных. Приложение может само заметить, что ты стабильно перерасходуешь бюджет на еду в середине месяца, и предложить разбить продуктовые покупки на две крупные закупки вместо пяти мелких забегов в магазин. В перспективе 5–10 лет многие функции, которые сегодня даёт платный budgeting for beginners course, будут встроены в бесплатные или недорогие цифровые инструменты: объяснения, симуляции будущих сценариев, автоматические корректировки планов.

- Более точная автоматическая классификация расходов за счёт ИИ.

- Интерактивные «финансовые тренажёры» внутри приложений.

- Интеграция с банками, брокерами и госуслугами в единую финансовую панель.

Сравнение подходов: как выбрать свой стартовый вариант

Если собрать всё воедино, различия между методами сводятся к трем параметрам: уровень детализации, требуемое время и психологический комфорт. Категорийный метод даёт максимум информации, но нагружает рутиной. Процентные правила проще в жизни, но скрывают детали. Zero-based подход обеспечивает жёсткий контроль, но требует вовлечённости и готовности часто пересматривать план. В реальности многие здоровые финансовые системы — это гибрид: например, ты используешь процентовку как «скелет», а внутри обязательных трат прописываешь несколько ключевых категорий, которые хочешь контролировать особенно внимательно.

Практическая рекомендация: как начать без перегрузки

Если попытаться описать how to start a budget step by step, не впадая в излишнюю сложность, логика будет такой: сначала фиксируешь доход и условно делишь его по процентам — базовые потребности, желания, сбережения и долги. Потом выбираешь 3–5 категорий, которые, по ощущениям, «съедают» слишком много (еда вне дома, подписки, импульсные покупки). Только их начинаешь отслеживать подробно, не трогая всё остальное. И уже затем, когда привычка сформировалась, решаешь, хочешь ли двигаться к zero-based или тебе достаточно мягкой процентной модели. Такой постепенный сценарий психологически легче и снижает риск, что ты бросишь всё через пару недель от усталости.

Влияние на индустрию и культуру обращения с деньгами

Рост интереса к простой финансовой грамотности меняет не только личные бюджеты, но и целые отрасли. Банки, финтех‑стартапы, образовательные платформы и даже работодатели начинают включать базовый budgeting for beginners в свои продукты и программы. Корпорации понимают, что сотрудники с хроническим денежным стрессом менее продуктивны и чаще выгорают. Поэтому появляются корпоративные воркшопы по деньгам, интеграции с приложениями для бюджета и бонусы в виде консультаций по личным финансам. Индустрия постепенно смещается от продажи «кредитов любой ценой» к идее долгосрочного партнёрства с клиентом, где финансовое здоровье — не пустой лозунг, а конкурентное преимущество.

Куда всё это ведёт новичка, который просто хочет разобраться

Для человека, который только открыл для себя тему budgeting for beginners, это, по сути, хорошая новость. Раньше приходилось разбираться почти в одиночку, выуживая советы из форумов и книг. Теперь вокруг сформировалась целая экосистема: приложения, курсы, автоматические подсказки, мягкие monthly budget template for beginners и гибкие процентные модели. Тебе не нужно становиться экономистом или гуру инвестиций. Достаточно выбрать самый простой, психологически комфортный формат, позволить ему «прижиться» в течение пары месяцев, а потом по мере необходимости добавлять детали. Бюджет — это не строгая диета на деньги, а рабочий инструмент, который подстраивается под тебя и помогает твоим решениям быть осознаннее, чем вчера.