Why Budgeting Still Matters in 2025

A century ago, “budgeting” meant a notebook, a pencil and maybe a stack of envelopes with cash. In the 1950s people literally divided money into jars: rent in one, groceries in another, fun in a third. The idea was simple — don’t spend what you don’t have. Fast-forward to 2025: we pay by phone, subscriptions renew silently, and credit is everywhere. The old jars are gone, но проблема та же: без осознанного плана деньги утекают незаметно. Это и есть причина, почему budgeting for beginners сейчас важнее, чем когда‑либо: скорость финансовых решений выросла, а последствия ошибок стали болезненнее. Освоив базовый бюджет сегодня, вы создаёте себе задел не только на ближайший год, но и на десятилетия вперед, особенно если вы только начинаете зарабатывать и строить свою жизнь с нуля.

Step 1: Understand What a Budget Really Is (and What It’s Not)

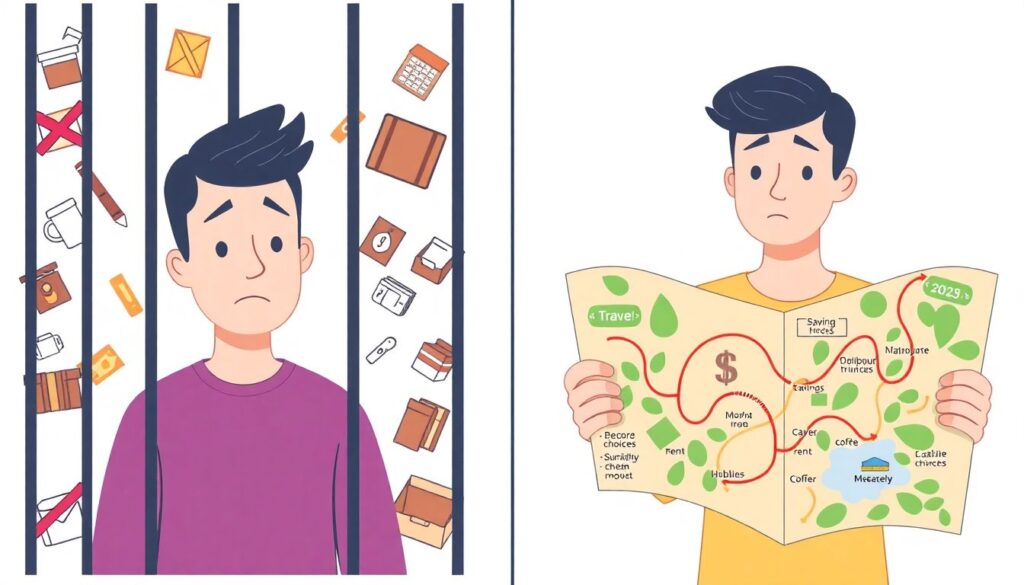

Большинство новичков представляют бюджет как строгий запрет на всё приятное: «никаких кофе, никаких доставок, только гречка и аренда». Это и есть первая ошибка. В реальности бюджет — это не тюремная решётка, а карта местности: он показывает, куда вы хотите направить деньги, а не только, чего себе лишить. В 2025 году how to start a budget plan — это не про таблицы ради таблиц, а про честный снимок вашей жизни: какие траты приносят вам реальную ценность, а какие существуют только по привычке. Бюджет помогает делать выбор осознанно, а не на автомате, когда вы бездумно кликаете «продлить подписку». Поэтому полезно с первого дня думать о бюджете как о персональной стратегии, а не о наказании за удовольствия.

Common Myths That Sabotage Beginners

Начинающие часто откладывают первый шаг, потому что верят в мифы. «Я мало зарабатываю, мне ещё рано планировать», «Сначала начну больше зарабатывать, потом займусь финансовым планом», «Бюджет нужен только семьям и предпринимателям». История опровергает все эти убеждения: многие кризисы — от Великой депрессии до пандемии COVID‑19 — показали, что выживают те, кто умеет жить по средствам даже с небольшим доходом. Если воспринимать бюджет как инструмент выживания и роста, а не как «прихоть богатых», то становится понятно: начинать нужно именно тогда, когда доход ещё нестабилен. Отсутствие бюджета при небольшом заработке — это ускоритель долгов, а не способ избавиться от стресса.

Step 2: Map Your Money – Track First, Judge Later

Прежде чем что‑то «резать» или менять, нужно понять, как вы реально тратите сейчас. Не на уровне ощущений, а на уровне цифр за конкретный период, хотя бы за один месяц. Это базовый шаг в budgeting for beginners: вы фиксируете каждую транзакцию, не пытаясь себя ругать. Большинство людей сильно недооценивает суммы на доставку еды, мелкие подписки и спонтанные покупки; в цифровую эпоху всё «сливается» в одну ленту уведомлений. Если вы хотите создать monthly budget planner for new earners, начните с простого: неделю–две записывайте все расходы в приложение или блокнот. В этот момент не надо принимать решений — ваша задача собрать данные, как аналитик, а не выступать судьёй.

How to Track Without Getting Overwhelmed

Если пытаться записывать каждую копейку вручную в таблицу, энтузиазм кончится через три дня. К счастью, в 2025 году есть автоматизация. Банковские приложения уже группируют расходы по категориям, а лучшие сервисы для учёта бюджета синхронизируются с несколькими картами сразу. Эта технология превращает скучную рутину в почти пассивный процесс: вы лишь уточняете, правильно ли распознана категория, и добавляете наличные операции. Главный риск для новичков здесь — увлечься настройкой и забросить саму цель. Не гонитесь за идеалом: пусть учёт будет немного грубым, но стабильным. Гораздо полезнее регулярно смотреть на картину трат, чем один раз настроить «идеальный» учёт и забыть о нём.

Step 3: Classify Your Costs – Needs, Wants and Future You

Когда вы увидели реальные цифры, следующий шаг — разделить расходы на три крупные корзины: обязательные потребности, желаемые удовольствия и вклад в «будущего себя». Это исторически проверенный подход: ещё в начале XX века экономисты разделяли расходы семей на базовые (еда, жильё, коммунальные платежи) и дискреционные (всё остальное). В современном мире та же логика работает, просто мы добавляем третий слой — сбережения и инвестиции как отдельную категорию. Если подойти к делу аналитически, вы смотрите не на каждую покупку по отдельности, а на пропорции: какой процент дохода уходит на жильё, транспорт, питание, развлечения и накопления. Это уже похоже на систему, а не на хаотичное тушение пожаров.

Simple Categories That Actually Work

Вместо десятков мелких статей затрат используйте несколько основных групп, которые новичку легко удержать в голове:

– Базовые обязательства: аренда или ипотека, коммунальные услуги, базовая связь, минимальный набор продуктов, проезд до работы или учёбы.

– Личное и досуг: кафе, кино, подписки на стриминг, игры, хобби, поездки, плюс «необязательные» улучшения типа доставки премиум‑класса.

– Будущее и безопасность: сбережения на подушку безопасности, взносы в пенсионные или инвестиционные счета, погашение долгов сверх минимума.

Такой набор категорий не перегружает мозг. Главное — не превращать «базовые обязательства» в свалку всего подряд: если туда незаметно попадают подписки, новый смартфон и импульсивный шопинг, вы перестаёте видеть, где действительно можно сократить расходы без потери качества жизни.

Step 4: Design Your First Budget – A Practical Framework

Теперь, когда вы знаете свои привычки, пора превратить наблюдения в план. Самый простой и гибкий подход — задать целевые проценты по категориям вместо жёстких сумм. Исторически популярно правило 50/30/20: 50 % на потребности, 30 % на желания, 20 % на сбережения и долги. В 2025 году этот шаблон всё ещё полезен, но требует адаптации под рост стоимости жилья и образования. Для многих новичков разумнее временно сократить «желания» ради создания подушки безопасности. Суть не в том, чтобы «уложиться» в чужие цифры, а в том, чтобы осознанно выбрать свои пропорции и проверить, реализуемы ли они с вашим реальным доходом и ценами в вашем городе.

How to Start a Budget Plan Step by Step

Чтобы не утонуть в деталях, разбейте запуск на чёткие шаги:

– Посчитайте чистый ежемесячный доход: то, что вы реально получаете на руки после налогов и обязательных удержаний.

– Задайте цели по процентам на три ключевые категории (потребности, желания, будущее).

– Переведите проценты в суммы и сравните с фактическими расходами, которые вы недавно отследили.

– Корректируйте: либо ищите, где резать траты, либо признайте, что доход пока не тянет желаемый уровень и нужны дополнительные источники.

Важно: ваш первый бюджет почти наверняка получится «кривым». Это нормально. Относитесь к нему как к тестовой версии, а не к окончательному приговору. Через месяц вы увидите, что надо подправить, и будете уже не гадать, а принимать решения на основе фактов.

Step 5: Use Technology Wisely – Apps, Not Magic

В 2025 году рынок предлагает десятки сервисов под каждую задачу, и best budgeting apps for beginners делают вход в тему намного мягче, чем раньше. Многие из них автоматически подтягивают операции с банковских карт, визуализируют расходы по категориям и напоминают о лимитах. Однако есть риск переоценить приложения: люди скачивают три разных сервиса, играются с настройками и… не меняют свои привычки. Приложение — лишь интерфейс к вашим решениям, а не заменитель дисциплины. Поэтому при выборе инструмента смотрите не только на «фичи», но и на то, насколько вам лично комфортно им пользоваться каждый день, пусть даже он проще и менее «умный».

What to Look For in a Beginner-Friendly App

Чтобы технология реально помогала, а не отвлекала, при выборе приложения или онлайн‑сервиса обратите внимание на несколько критериев:

– Прозрачность и безопасность: понятная политика обработки данных, двухфакторная аутентификация, минимум доступа к лишней информации.

– Простота интерфейса: вы должны интуитивно понимать, где найти статистику, где изменить категорию и как задать лимит.

– Поддержка целей: удобно ли отслеживать прогресс по накоплениям, долгам, крупным покупкам, есть ли уведомления о приближении к лимитам.

Если сервис помогает быстро составить ваш monthly budget planner for new earners и не перегружает вас лишними графиками, он выполняет свою функцию. Главное — не менять приложения каждые две недели в поисках «идеального». Лучше освоить один инструмент и довести до автоматизма работу с ним.

Step 6: Avoid Classic Beginner Mistakes

Новички повторяют одни и те же ошибки десятилетиями, несмотря на новые технологии. Первая — слишком оптимистичный сценарий. Люди записывают идеальный месяц: ни одной внеплановой траты, никаких болезней, встреч, подарков. Реальность же всегда вносит коррективы. Вторая ошибка — игнорирование мелочей, которые в сумме дают огромные деньги. Исторически эта проблема была заметна даже в эпоху наличных: маленькие ежедневные покупки «на сдачу» съедали существенную долю бюджета. С картами и смартфонами контроль за мелочами стал ещё сложнее, потому что физического ощущения денег почти нет. В итоге люди не замечают, как десятки маленьких транзакций превращаются в заметный минус к концу месяца.

Red Flags to Watch For in Your Budget

Есть несколько симптомов, которые показывают, что ваш план требует срочной корректировки:

– Вы регулярно «доживаете» до зарплаты в минусе по карте или берёте микрозаймы для покрытия обычных расходов.

– Категория «прочее» в учёте трат раздувается до 20–30 % всех расходов — значит, вы прячете от себя реальные привычки.

– Вы полностью игнорируете сбережения «до лучших времён», и эти «лучшие времена» не наступают уже месяцами.

Если вы замечаете у себя хотя бы один из этих признаков, полезно вернуться на шаг назад: пересмотреть категории, проверить, не завышены ли ожидания по доходу и не недооценены ли обязательные траты. Лучше честно признать несбалансированность и переделать план, чем жить в иллюзии «у меня есть бюджет, значит всё нормально».

Step 7: Build Safety First – Emergency Fund Before Everything Else

История XX и XXI века — от нефтяных шоков до пандемии и волатильности крипторынков — показывает одну закономерность: уязвимы прежде всего те, у кого нет финансовой подушки. Увольнение, болезнь, срочный переезд, поломка техники — эти события не спрашивают, готовы ли вы. С точки зрения практики личных финансов базовая цель в budgeting for beginners должна быть одна: создать резерв хотя бы на 3–6 месяцев минимальных расходов. Это не инвестиция ради прибыли; это страховка против того, чтобы одна неприятность не превратила вашу жизнь в долговую яму. Сумма может показаться большой, но если разбить её на ежемесячные небольшие взносы, задача становится реалистичной.

Practical Personal Finance Tips for Beginners

Чтобы подушка безопасности не оставалась красивой теорией, используйте несколько практичных приёмов:

– Откладывайте деньги сразу после получения дохода, а не «из остатков» в конце месяца — иначе остатков почти не будет.

– Держите резерв на отдельном счёте, к которому нет мгновенного доступа через одну кнопку в магазине или приложении банка.

– Считайте подушку «недосягаемой» для обычных покупок; используйте её только в действительно непредвиденных ситуациях.

Такие простые personal finance tips for beginners существенно снижают уровень стресса. Зная, что у вас есть запас на несколько месяцев, вы спокойнее относитесь к изменениям в работе, можете рациональнее выбирать карьерные шаги и не соглашаться на первые попавшиеся условия только из‑за страха остаться без дохода завтра.

Step 8: Adjust and Evolve – Your Budget Is a Living System

В 2025 году скорость изменений огромна: зарплаты, цены, налоговые режимы, доступ к удалённой работе — всё меняется чаще, чем раньше. Поэтому важно помнить: бюджет — это не документ «раз и навсегда», а адаптивная система. То, что было реалистично в январе, может стать бессмысленным в сентябре после переезда, смены работы или роста дохода. Исторически люди, которые переживали кризисы лучше других, умели пересматривать свои привычки и планы, вместо того чтобы цепляться за старые модели. Тот же принцип работает и в личных финансах: раз в месяц или квартал полезно садиться и сравнивать план с фактом, задавая себе не только вопрос «где я перерасходовал?», но и «что для меня стало важнее, чем раньше, и как это отразить в новых цифрах?».

Simple Review Routine to Stay on Track

Чтобы бюджет работал как навигатор, а не как архив, заведите для себя небольшой ритуал регулярной проверки:

– Один раз в месяц сверяйте фактические расходы с запланированными по основным категориям.

– Отмечайте не только перерасход, но и «победы», где вы потратили меньше без дискомфорта.

– Корректируйте лимиты и цели, если видите стабильный сдвиг в образе жизни или доходах.

Такой подход делает процесс менее эмоциональным и более аналитичным. Вы перестаёте воспринимать корректировки как «провал» и начинаете видеть в них нормальную часть цикла управления деньгами. В результате бюджет становится не статичной таблицей, а гибкой системой принятия решений.

Conclusion: A Stable Start Is Built, Not Found

Финансовая стабильность не падает с неба и не появляется в момент первой «хорошей» зарплаты. Если посмотреть на историю, её достигали те, кто рано научился соотносить желания с возможностями, создавать запас прочности и постепенно увеличивать ответственность за свои решения. В реальности budgeting for beginners — это не про запреты и скуку, а про свободу действовать без постоянного страха перед следующей датой платежа или случайной поломкой. В 2025 году у вас больше инструментов, чем у любого поколения до этого: приложения, аналитика, быстрый доступ к знаниям. Но фундамент всё тот же, что и сто лет назад: видеть, куда идут деньги, выбирать, куда вы хотите их направлять, и регулярно пересматривать курс. Начав с простых шагов — учёта, категории, базового плана и подушки безопасности, — вы закладываете основу для стабильного старта, на котором можно строить уже более амбициозные цели: обучение, собственное жильё, бизнес или раннюю финансовую свободу.