Введение в финансовое планирование: почему это важно именно сейчас

Финансовое планирование для начинающих в 2025 году не просто рекомендация — это жизненно необходимый навык в условиях нестабильной глобальной экономики, цифровизации банковских услуг и возрастающей ответственности за личное благосостояние. Новые технологии, такие как искусственный интеллект в финансовом консультировании, автоматизация инвестиционных процессов и рост популярности криптовалют, в корне изменили подход к управлению личными финансами. Однако фундаментальные принципы остались прежними: контроль, планирование и дисциплина. Эта статья — подробный financial planning guide for beginners, где каждый шаг основан на проверенных методах и адаптирован к современным реалиям.

Шаг 1. Оцените текущее финансовое положение

Анализ доходов и расходов

Первый этап — точная диагностика вашей финансовой ситуации. Определите все источники доходов (зарплата, фриланс, инвестиции) и обязательные расходы (жильё, питание, кредиты). Используйте современные инструменты, такие как банковские приложения с AI-категоризацией транзакций или сервисы автоматического бюджета — например, в 2025 году популярны решения на базе Open Banking API, которые агрегируют данные со всех ваших счетов.

Пример из практики:

Мария, 27 лет, маркетолог в Москве, начала вести учёт в приложении “CoinKeeper AI”. Через месяц она обнаружила, что ежемесячно тратит более 12 000 ₽ на подписки и кофе. Оптимизация этих статей позволила ей высвободить 9 500 ₽ ежемесячно на инвестиции.

Технический блок: формула чистого капитала

Самый простой способ оценить своё финансовое здоровье — рассчитать чистый капитал:

Чистый капитал = Активы – Обязательства

_Пример:_

– Активы: квартира (5,2 млн ₽), автомобиль (800 000 ₽), накопления (350 000 ₽)

– Обязательства: ипотека (2,9 млн ₽), автокредит (400 000 ₽)

Чистый капитал = (5 200 000 + 800 000 + 350 000) – (2 900 000 + 400 000) = 3 050 000 ₽

Шаг 2. Определите финансовые цели

Краткосрочные, среднесрочные и долгосрочные цели

Разделите цели на три категории:

1. Краткосрочные (до 1 года): создать подушку безопасности, закрыть кредитку.

2. Среднесрочные (1–5 лет): купить автомобиль, накопить на переезд.

3. Долгосрочные (5+ лет): пенсионный капитал, образование для детей.

Beginner financial planning tips утверждают, что цели должны быть SMART — конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени.

Факт: по исследованию VCIOM в 2024 году, лишь 18% россиян имеют чётко сформулированные финансовые цели. Те, кто ставит цели, в 2,7 раза чаще достигают финансовой стабильности.

Технический блок: инфляция и цели

Учитывайте инфляцию при планировании. Например, если ваша цель — накопить 1 000 000 ₽ на образование за 5 лет, при средней инфляции 6% в год, реальная стоимость этой суммы будет:

FV = PV × (1 + i)^n

FV = 1 000 000 × (1 + 0,06)^5 = 1 338 225 ₽

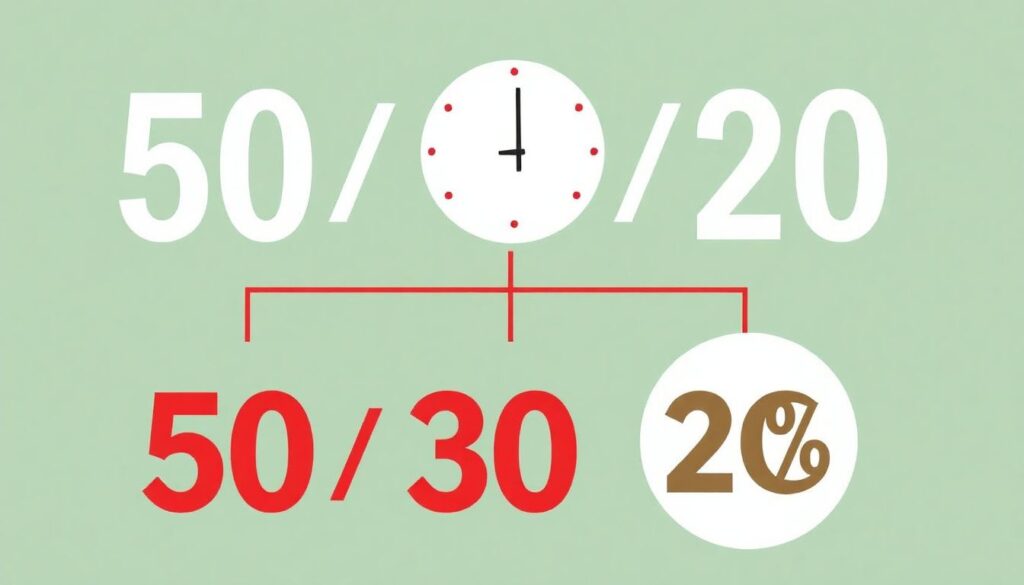

Шаг 3. Постройте бюджет по методу 50/30/20

Метод 50/30/20 — классика step by step financial planning. Суть:

1. 50% — обязательные расходы (жильё, еда, транспорт)

2. 30% — желания (путешествия, рестораны)

3. 20% — сбережения и инвестиции

В 2025 году многие адаптируют эту модель под свои цели, особенно в условиях роста цен. Некоторые эксперты предлагают модифицировать схему в сторону 40/30/30, где 30% уходит на инвестиции — особенно актуально для миллениалов и зумеров, активно использующих ИИС и ETF.

Пример:

Андрей, 33 года, IT-специалист, зарабатывает 180 000 ₽. Он перераспределил свои расходы по схеме 40/30/30 и начал инвестировать 54 000 ₽ ежемесячно. Через 3 года его портфель составил более 2,2 млн ₽ при средней доходности 13% годовых.

Технический блок: автоматизация бюджета

Используйте автопереводы. Установите ежемесячный автоплатёж в размере 20–30% от дохода на инвестиционный брокерский счёт. Это исключает фактор “забыл” и формирует дисциплину.

Шаг 4. Создайте резервный фонд

Финансовая подушка: сколько и как?

Финансовое планирование для начинающих невозможно без подушки безопасности. Рекомендуемый объём — 3–6 месяцев обязательных расходов. В 2025 году эксперты рекомендуют ориентироваться ближе к верхней границе — из-за нестабильности рынка труда.

Факт: по данным “Росфинмониторинга”, в 2024 году только 32% россиян имели резерв, достаточный на 3 месяца жизни.

Где хранить:

– Высокодоходные накопительные счета (до 10% годовых)

– Краткосрочные ОФЗ

– Электронные кошельки с процентом на остаток (например, Tinkoff Save)

Шаг 5. Начните инвестировать

Выбор инструментов для новичков

Для начинающих подходят:

1. ETF (индексные фонды) — низкий порог входа, высокая диверсификация

2. Облигации федерального займа

3. Индивидуальный инвестиционный счёт (ИИС) с налоговым вычетом

How to start financial planning с инвестиций:

– Начните с суммы от 5 000 ₽

– Используйте приложения с “робоэдвайзерами” (например, “Тинькофф Инвестиции AI”)

– Изучайте риски каждого инструмента

Пример из практики:

Ольга, 29 лет, дизайнер, начала инвестировать 10 000 ₽ в месяц в индексные ETF на Мосбирже. Через 2 года её портфель вырос на 31% за счёт стабильного рынка США и низких комиссий.

Технический блок: сложный процент

Формула сложного процента:

FV = PV × (1 + r)^n

Где:

– FV — будущая стоимость

– PV — сумма инвестиций

– r — среднегодовая доходность (например, 10%)

– n — количество лет

Инвестируя 10 000 ₽ ежемесячно под 10% годовых, через 10 лет вы получите:

FV ≈ 10 000 × ((1 + 0,10)^10 – 1) / 0,10 ≈ 2 000 000 ₽

Шаг 6. Защитите себя и активы

Страхование и юридическая защита

Основы финансовой безопасности включают:

– Страхование жизни и здоровья

– Защиту имущественных прав

– Регулярный аудит персональных данных

В 2025 году рост кибермошенничества (на 47% по сравнению с 2023 г.) делает киберстрахование актуальным даже для физических лиц.

Совет: застрахуйте не только имущество, но и утрату трудоспособности. Это особенно важно для самозанятых и фрилансеров.

Заключение: финансовая грамотность — инвестиция на всю жизнь

Финансовое планирование — это не разовая акция, а постоянный процесс. Следуя step by step financial planning, вы формируете устойчивость к внешним шокам, уверенность в будущем и свободу в принятии решений. Неважно, сколько вы зарабатываете сегодня — важно, как вы распоряжаетесь этими средствами.

Используйте beginner financial planning tips, адаптируйте их под свои цели и не бойтесь обращаться к профессиональным финансовым консультантам. В 2025 году персонализированное финансовое сопровождение стало доступным даже через мобильные приложения.

Помните: чем раньше вы начнёте — тем выше будет эффект сложного процента, и тем быстрее вы достигнете финансовой независимости.