Why Budgeting Isn’t Just for “Money Nerds”

Budgeting звучит скучно, но по сути это просто план, куда уходят деньги и что вы хотите от них получить. В отличие от жесткой экономии, бюджет не запрещает радости, а расставляет приоритеты: квартира, подушка безопасности, учеба, отдых. Когда люди ищут budgeting for beginners tips, они чаще всего хотят не таблицу с формулами, а понятную систему, которая вписывается в обычную жизнь, где есть кофе навынос, спонтанные покупки и иногда — задержки зарплаты.

Key Terms You Actually Need

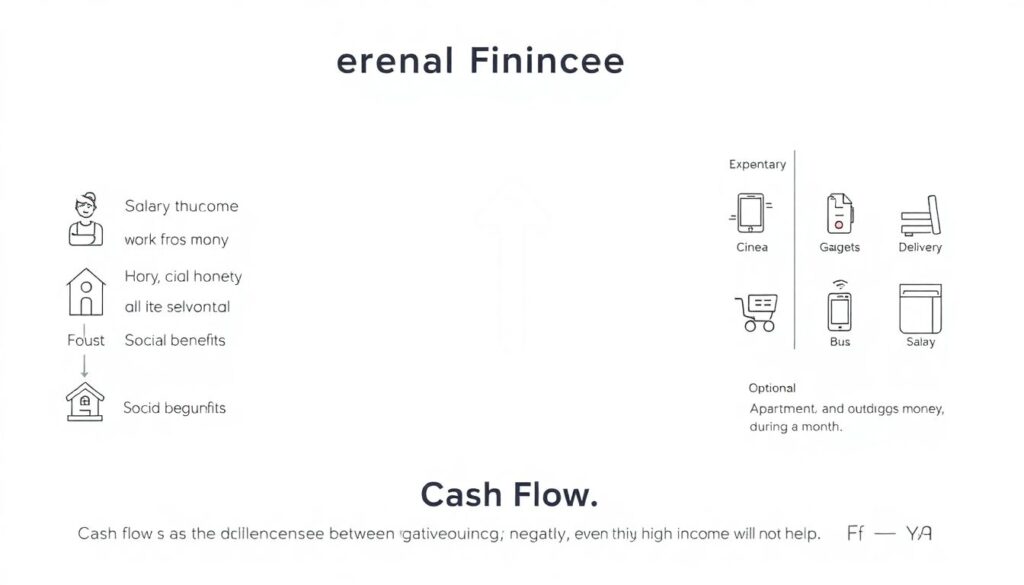

Доход, расходы и кешфлоу без заумных слов

Доход — все деньги, которые приходят регулярно: зарплата, фриланс, пособия. Расходы — все, что вы тратите: обязательные (квартира, еда, транспорт) и желательные (кино, гаджеты, доставка). Cash flow — разница между приходом и уходом в течение месяца. Если он стабильно отрицательный, не спасут даже best budgeting apps for beginners: сначала нужно увидеть, где именно «дырка» в кошельке, а уже потом включать приложения и фильтры по категориям.

Финансовые цели и резерв: зачем они вообще

Финансовая цель — это не «хочу быть богатым», а конкретная формулировка: «отложить 800$ на отпуск к октябрю» или «создать резерв в размере двух зарплат за год». Резервный фонд — подушка, из которой вы платите за поломку машины или внезапный визит к врачу, не влезая в кредитку. Когда вы понимаете, зачем вам бюджет, how to start a budget and save money уже не выглядит абстрактной задачей, а превращается в цепочку понятных шагов с измеримым результатом.

Простейшая схема бюджета в текстовой “диаграмме”

Диаграмма распределения дохода

Представьте диаграмму как разделенный круг: 50% — обязательные расходы, 30% — желания, 20% — накопления. В текстовом виде это можно показать так: [Доход] → 50% «Нужно» (аренда, еда, транспорт) → 30% «Хочу» (развлечения, кафе) → 20% «Будущее» (резерв, цели). Такая линейная диаграмма помогает быстро оценить перекосы: если блок «Хочу» явно толще «Будущего», значит, пора перестроить пропорции, даже не считая каждую мелочь до цента.

Диаграмма потока денег по дням

Чтобы понять how to save money everyday, полезно описать поток денег в формате: День 1–3: крупные списания (аренда, кредиты), День 4–20: повседневные траты, День 21–30: мелкие покупки и импульсивные заказы. Такая временная диаграмма показывает, почему в начале месяца счет «полный», а к концу денег нет. Зная пики расходов, можно заранее отложить часть суммы на отдельный счет и не трогать ее на кофе, доставку и цифровые подписки.

Простой ежемесячный бюджет: с чего начать

Simple monthly budget plan за 15 минут

Базовый simple monthly budget plan можно собрать на листке бумаги. Выпишите чистый доход за месяц, затем три колонки: «Обязательное», «Гибкое», «Накопления». В обязательное — жилье, коммуналка, минимальные платежи по кредитам, еда и базовый транспорт. В гибкое — развлечения, кафе, такси «из лени». Остаток отправьте в накопления еще до начала месяца. Такая схема опережает спонтанные траты: вы сначала платите себе будущему, а потом уже решаете, сколько стоит комфорт в настоящем.

Кейс Ани: -300$ каждый месяц

Аня, маркетолог, зарабатывала 1600$ и постоянно уходила в минус на 200–300$. Вместо сложных таблиц она сделала ручной план: 800$ — обязательные расходы, 400$ — гибкие, 400$ — накопления и долги. Через два месяца стало видно, что фактически на кафе и доставку уходит 550$, а не 400$. Она не отказалась от всего, а просто ввела лимит: не больше трёх доставок в неделю. Через полгода исчез кредитный минус и появился резерв в размере одной зарплаты.

Ежедневная экономия без ощущения бедности

Как экономить каждый день и не срываться

Вопрос how to save money everyday чаще всего упирается не в математику, а в привычки. Вместо «больше никогда не покупаю кофе» лучше решить: «оставляю один кофе в день, но без десерта» или «беру с собой перекус, а не покупаю его в офисном кафе». Такой подход эквивалентен диете: жесткий запрет почти гарантирует срыв, а мягкое ограничение постепенно меняет картину расходов. Итоговая экономия выглядит как множество мелких, но устойчивых решений.

Кейс Максима: экономия на автомате

Максим, системный администратор, пытался копить, но каждый раз «забывал» перевести деньги на накопительный счет. Он настроил автоперевод 10% от зарплаты в день поступления и перестал считать это своими доступными деньгами. Дополнительно он ограничил спонтанные онлайн-покупки: добавлял товар в корзину и ждал двое суток. Около трети вещей переставали казаться нужными. За год его «ленивый» метод дал больше тысячи долларов сбережений без ощущения постоянных лишений и строгой аскезы.

Инструменты: от блокнота до приложений

Бумага, Excel или приложения — что удобнее

Технически бюджет можно вести в блокноте, в Excel или в приложениях. Блокнот выигрывает по простоте и контролю: ничего не отвлекает, все видно на одной странице. Excel дает гибкость формул, но пугает новичков видом пустой таблицы и структурой. Приложения удобны напоминаниями и автоподтягиванием транзакций, но заставляют отдавать банкам данные. Выбирайте не «идеальный» вариант, а тот, который вы готовы открывать хотя бы раз в два-три дня.

Best budgeting apps for beginners: чем они полезны

Когда речь заходит о best budgeting apps for beginners, чаще всего всплывают решения с автоматической категоризацией трат и визуальными графиками. Их плюс — мгновенные диаграммы по категориям: видно, что, например, рестораны «съели» 27% дохода. Но даже крутое приложение не заменит ваше решение, сколько вы готовы на это тратить. Оптимальный сценарий — сначала месяц вести бюджет вручную, чтобы прочувствовать цифры, а уже потом подключать приложение как удобную оболочку поверх своей системы.

Пошаговый план: как начать бюджет и копить

Пять шагов для старта бюджета

Если вы не знаете, how to start a budget and save money, разложите задачу на простую последовательность действий. Пример базового плана:

- Посчитайте чистый ежемесячный доход с учетом налогов.

- Выпишите все обязательные платежи и минимальные взносы по долгам.

- Назначьте процент на накопления (хотя бы 5–10%).

- Ограничьте гибкие траты суммой, которая осталась.

- Раз в неделю сверяйтесь с планом и корректируйте суммы.

Кейс семейной пары: минусы превратились в плюс

Игорь и Марина вели раздельные карты, но общие расходы не контролировали и каждый месяц оказывались в минусе около 400$. Они завели общий файл с тремя разделами: «Общие обязательные», «Общие цели», «Личные карманные деньги». Общие цели включали ремонт и отпуск, а личные деньги каждый тратил как хотел без отчетов. Через три месяца минусы исчезли, а спустя восемь месяцев у пары был резерв в размере трех их совместных доходов, что снизило стресс при внезапной смене работы.

Сравнение подходов: что реалистичнее для новичка

Жесткий учет против «гибких рамок»

Точный учет до последнего цента похож на работу бухгалтера: вы фиксируете каждую транзакцию, сверяете категории, строите детальные отчеты. Подход с «гибкими рамками» задает только общие лимиты: например, 300$ в месяц на развлечения, без разбивки по барам и кино. Первый вариант дает максимальный контроль, но утомляет; второй — легче поддерживать, но менее точен. Для budgeting for beginners tips разумный компромисс — строгий учет в обязательных расходах и более общий контроль в зоне желаний и мелочей.

Статичный и динамический бюджет

Статичный бюджет — когда вы раз создали план и держите его неизменным месяцами. Динамический предполагает ежемесячную корректировку в зависимости от сезона, дохода и целей. Например, летом можно снизить траты на транспорт и увеличить бюджет на отдых, а зимой перераспределить средства на коммунальные расходы. Динамический подход ближе к реальной жизни: он признает, что обстоятельства меняются, и позволяет регулярно пересматривать приоритеты, не считая это провалом системы.

Итоги: сделайте бюджет своем союзником

Главное — регулярность, а не идеальность

Рабочий бюджет не обязан быть красивым или идеальным. Важно, чтобы вы понимали, что происходит с деньгами, осознанно выбирали, на что тратить, и откладывали хотя бы небольшую сумму регулярно. Начните с самого простого: разделите доход на обязательное, желаемое и будущее, отметьте реальные цифры и раз в неделю сверяйтесь с ними. Со временем вы сможете усложнить систему, добавить приложения и новые цели, но фундамент — ясный, честный взгляд на свои деньги — останется тем же.