Why Budgeting in 2025 Feels So Different (and Why You Still Need It)

If you’ve ever opened your banking app, seen the balance, and thought “where did it all go?”, you’re exactly the person this article is for. In 2025, budgeting looks high‑tech: instant notifications, AI spending insights, and dozens of apps offering to “fix your money.” Но по сути, все сводится к старой идее: планировать, что вы делаете с деньгами, прежде чем вы их потратите. Budgeting for beginners — это не про скучную экономию на радостях, а про осознанный обмен: вы отказываетесь от спонтанной покупки сегодня, чтобы купить себе больше свободы и безопасности завтра. В этом тексте мы разберём базовые навыки, немного истории денег и технологий, а заодно посмотрим, как не утонуть во всех этих цифрах.

From Clay Tablets to Budgeting Apps: A Short History of Planning Money

Исторический контекст помогает понять, что бюджет — не модный тренд, а тысячелетняя привычка человечества. Уже в древней Месопотамии купцы вели записи на глиняных табличках: сколько зерна отдали, сколько должны получить. Это был примитивный “cash flow”. В Средние века ремесленники вели книги учёта, а в эпоху Возрождения двойная запись в бухгалтерии помогла торговым домам выживать и расти. В XIX–XX веках семьи часто вели бумажные “household accounts” — тетрадки с расходами на уголь, продукты и аренду. Сегодня мы делаем то же самое в смартфоне. Технологии изменились, но проблема идентична: если вы не знаете, куда уходят деньги, вы теряете контроль и свободу. Современное budgeting for beginners course — это, по сути, цифровой аналог тех же старых принципов, только в более удобной, визуальной форме.

Key Terms You Really Need to Understand

Income, Expenses and Disposable Income

Начнём с базовой тройки. Income — это все деньги, которые к вам приходят: зарплата, фриланс, стипендии, пособия, проценты, аренда. Expenses — это всё, что уходит: от аренды и кредитов до кофе и подписки на стриминг. Disposable income — это сумма, которая остаётся после вычета обязательных расходов и налогов, то есть та часть, которой вы реально можете управлять: откладывать, инвестировать, тратить на удовольствия. Понимание разницы между “я зарабатываю” и “мне доступно” — первый шаг к финансовой уверенности, потому что многие ориентируются только на сумму в контракте, игнорируя налоги, долги и регулярные платежи, которые в итоге “съедают” левовую долю дохода почти незаметно.

Fixed, Variable and Discretionary Expenses

Fixed expenses — это расходы, которые мало меняются от месяца к месяцу: аренда, ипотека, абонемент в транспорт, базовый интернет. Variable expenses — меняются в зависимости от вашего поведения: еда, транспорт по факту, коммуналка, если оплата зависит от потребления. Discretionary expenses — условно-необязательные траты: развлечения, рестораны, шопинг “для настроения”, гаджеты. Для новичка важно научиться видеть границу: “что я обязан платить, чтобы вообще жить”, а что можно временно сократить, если цель — how to start a budget and save money для подушки безопасности, закрытия долгов или крупной покупки без кредита.

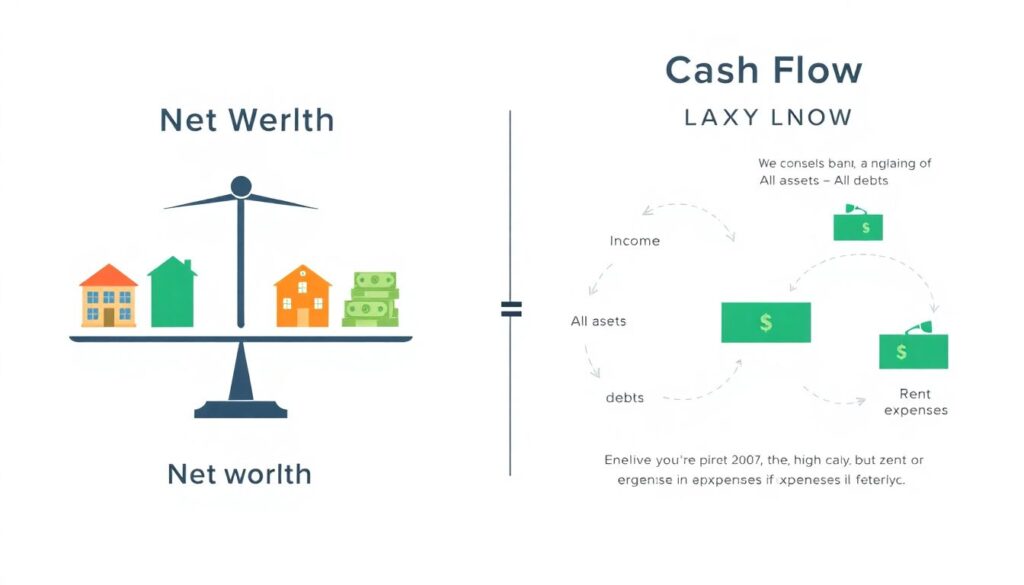

Net Worth and Cash Flow

Net worth — это “чистое богатство”: все активы (деньги на счетах, инвестиции, стоимость квартиры или машины) минус все долги (кредиты, ипотека, долги по картам). Cash flow — это поток денег: сколько вошло и сколько вышло за период, обычно месяц. Можно иметь высокую зарплату и нулевой или отрицательный net worth, если живёшь “в долг”. И наоборот, человек со скромным доходом, который делает simple monthly budget plan for beginners и последовательно копит, через годы может иметь положительный, растущий капитал. Бюджет отвечает за cash flow: чтобы поток был устойчивым и предсказуемым, а не стихийным.

Why Budgeting Works: The Science of Attention and Habits

Бюджет — это не магическая формула, а инструмент перенаправления внимания. Психология показывает, что мы склонны недооценивать мелкие траты: по отдельности они кажутся незначительными, но за месяц превращаются в крупную сумму. Когда вы регулярно записываете расходы, внимание срабатывает как прожектор: мелкие, “невидимые” траты становятся чётко заметными. Мозг начинает задавать вопросы: “Хочу ли я и дальше на это тратить?” Финансовая уверенность возникает не из-за отсутствия проблем, а из-за ощущения контроля и прогнозируемости: вы знаете, что будет, если сегодня потратите, а не просто “живёте до следующей зарплаты”. В этом и состоит ключевое отличие осознанного планирования от спонтанного поведения без рамок.

How to Start a Budget and Save Money: A Step‑by‑Step Approach

1. Choose Your Method: Paper, Spreadsheet, or Apps

Первое решение — в каком формате считать. Бумажный блокнот прост и понятен, он подходит тем, кто любит писать от руки и ощущать процесс физически. Электронная таблица (Excel, Google Sheets) даёт больше гибкости в формулах и графиках, но требует минимальной цифровой грамотности. В 2025 году многие выбирают best budgeting apps for beginners, которые автоматически подтягивают транзакции с банковских карт, умеют группировать расходы по категориям и показывают наглядные диаграммы. Важно не то, насколько метод “продвинутый”, а насколько он вам подходит: если инструмент раздражает или кажется слишком сложным, вы его просто перестанете использовать через пару недель.

2. Map Your Money Flow for the Last 1–3 Months

Прежде чем строить планы, полезно посмотреть на реальную картину за недавний период. Откройте банковские выписки и историю по картам; если вы часто тратите наличные, попробуйте хотя бы пару недель тщательно всё записывать. Задача — не осудить себя, а собрать данные. Разбейте расходы по крупным категориям: жильё, транспорт, еда дома, еда вне дома, развлечения, здоровье, долги, образование. Уже на этом шаге многие удивляются: “Я правда столько трачу на доставки и подписки?” Это не повод для вины, а стартовая точка для изменений. Без честного среза вы будете строить бюджет на фантазиях, а не на фактах, и он быстро рассыплется.

3. Design a Simple Monthly Budget Plan for Beginners

Теперь можно спроектировать базовый помесячный план. Простая диаграмма в уме может выглядеть так:

– Представьте круг, разделённый на сектора. Один крупный сектор — обязательные расходы (жильё, базовая еда, транспорт, минимальные платежи по долгам).

– Второй сектор — сбережения и инвестирование, даже если пока это 5–10 % дохода.

– Третий — переменные бытовые расходы.

– Четвёртый — развлечения и “фан-деньги”.

На практике это может быть, например, принцип 50/30/20 (50 % на нужды, 30 % на желания, 20 % на сбережения и долги) или более консервативная схема, если у вас высокий долг. Главное — заранее задать цифры: X на аренду, Y на еду, Z на развлечения, не выдумывая их каждый раз по настроению. Это и есть план, который вы потом будете сверять с реальностью, корректируя его по мере накопления опыта и изменения обстоятельств.

4. Use a Weekly Check‑In Instead of Daily Guilt

Многие новички загораются идеей: “Буду считать каждую копейку каждый день” — и через неделю выгорают. Гораздо устойчивее еженедельные проверки: один вечер в неделю потратить 15–30 минут, чтобы сверить реальный расход с планом. Посмотреть, где вы уже близки к лимиту категории, а где есть запас. Такой подход уменьшает чувство вины: вы не ругаете себя за каждую чашку кофе, а оцениваете картину целиком. Если в середине месяца уже перевыполнен лимит на развлечения, можно сознательно урезать оставшиеся планы, а не просто “надеяться, что как‑нибудь получится”, что обычно и приводит к перерасходу и стрессу ближе к концу месяца.

Text‑Based Diagrams: How to Visualize Your Money Without Fancy Tools

Diagram 1: Budget Funnel

Представьте воронку сверху вниз:

1. В верхней широкой части — весь ваш доход за месяц (зарплаты, подработки, прочее).

2. Чуть ниже — фильтр обязательных расходов: аренда, минимальные платежи по кредитам, питание и базовые счета.

3. Ещё ниже — фильтр целей: сбережения на подушку, крупные покупки, инвестиции.

4. В самом низу — узкий поток “свободных денег” на удовольствия и гибкие траты.

Такая ментальная картинка помогает помнить: если вы увеличиваете обязательные расходы (например, берёте дорогую машину в кредит), “узкий конец” воронки резко истончается, и у вас остаётся меньше свободы для изменений, путешествий, хобби, а иногда и для сбережений, которые критически важны при неожиданных жизненных поворотах.

Diagram 2: Traffic Light for Spending Decisions

Представьте светофор:

– Красная зона — траты, которые ведут к хроническим долгам и создают финансовый стресс (постоянный овердрафт, “минус” по карте, кредиты на импульсивные покупки).

– Жёлтая зона — спорные покупки: они не обязательны, но при этом могут приносить ценность (хобби, комфорт, образование).

– Зелёная зона — инвестиции в будущее: подушка безопасности, лечение, развитие навыков, снижение долговой нагрузки.

Когда вы стоите перед покупкой, задайте себе вопрос: “К какой зоне это относится?” Такой простой мысленный образ помогает притормозить автоматические решения и вспомнить о долгосрочных целях.

Comparing Approaches: Zero‑Based, Envelope and Percentage Budgets

Zero‑Based Budget: Every Dollar Has a Job

В zero‑based подходе каждый доллар (или любая другая валюта) заранее “получает задачу”: аренда, еда, проезд, сбережения, развлечения, благотворительность и так далее. В конце планирования у вас не остаётся “ничейных” денег — всё распределено по категориям. Преимущество в том, что вы точно знаете, куда пойдёт каждый доход, и легче избегаете бессмысленных трат. Минус — такой метод требует дисциплины и регулярного обновления цифр, подходит не всем по темпераменту. Для людей с нерегулярным доходом он может быть особенно полезен, но требует более консервативных предположений и запасов.

Envelope System: Digital or Physical Envelopes

Классический “конвертный” метод зародился давно: зарплату или наличные делили по физическим конвертам — “еда”, “одежда”, “развлечения”. Когда деньги в конверте заканчивались, тратить больше было нельзя, если только вы не “одалживали” у другого конверта. В цифровую эпоху envelope‑подход реализован в приложениях, где каждая категория имеет свой баланс. Это отличный способ для тех, кто склонен к перееданию бюджета именно в гибких тратах, например на кафе и онлайн‑покупки. Сравнивая с абстрактным табличным учётом, конверты дают более осязаемое ощущение: “в категории осталось 20, не 200”.

Percentage‑Based Rules: 50/30/20 and Their Cousins

Процентные правила — это упрощённая модель, которая особенно полезна новичкам. Например, известное правило 50/30/20 или его варианты (60/20/20, 70/20/10 и т.д.). В отличие от строгого zero‑based подхода, здесь важна структура, а не точные суммы. Плюс такого метода для начинающих в том, что он помогает быстро оценить: “Слишком ли много я трачу на жильё? Остаётся ли у меня хотя бы 10–20 % на сбережения?” С другой стороны, он может быть грубоватым для сложных финансовых ситуаций, а также не учитывает региональные различия стоимости жизни, поэтому всегда стоит адаптировать базовые проценты под себя, а не воспринимать их как догму.

Digital Tools in 2025: Help or Distraction?

Best Budgeting Apps for Beginners: What Actually Matters

Сейчас рынок переполнен финтех‑решениями. Приложения предлагают автоматическую категоризацию платежей, синхронизацию с разными банками, совместные бюджеты для пар и семей, геймификацию накоплений. Но при выборе best budgeting apps for beginners важно смотреть не на яркие маркетинговые обещания, а на практичность: насколько легко добавить и изменить категории, как наглядно показываются диаграммы расходов, есть ли напоминания и защита данных. Некоторым подойдёт минималистичный интерфейс без новостей и “советов дня”, чтобы не отвлекаться, другим наоборот понравятся подробные отчёты и аналитику. Если приложение усложняет процесс, а не упрощает, переход на простой блокнот или таблицу вполне оправдан.

AI and Personal Finance Coaching for Beginners

В 2025 году всё популярнее становятся сервисы, предоставляющие персонализированные рекомендации ИИ или живых консультантов. Personal finance coaching for beginners может включать разбор ваших привычек, структурирование долгов, постановку целей и регулярные сессии, где вы обсуждаете прогресс. ИИ‑подходы умеют анализировать множество транзакций и выдавать подсказки вроде: “Каждый месяц вы незаметно превышаете план по доставке еды на 20 %” или “Если вы сохраните текущий уровень сбережений, подушка безопасности сформируется за 7 месяцев”. Важно помнить, что это лишь инструмент: решение всегда остаётся за вами, а критическое мышление и понимание базовых принципов бюджета незаменимы, даже если консультант или алгоритм помогает вам по пути.

Common Pitfalls and How to Avoid Them

Over‑Optimistic Plans and Under‑Reported Spending

Одна из типичных ошибок — составлять настолько “идеальный” бюджет, что он не выдерживает столкновения с реальностью. Например, резко вдвое сокращать расходы на питание или развлечения без учёта своих привычек и образа жизни. Через пару недель начинается срыв, и человек решает, что “бюджет не работает”, хотя на деле не сработала чересчур жёсткая модель. Другой камень преткновения — неучтённые мелочи: подарки, лекарства, мелкий ремонт, комиссии. Они вылезают как “неожиданные” расходы, хотя на практике почти всегда присутствуют в том или ином виде. Решение — отдельная строка на непредвиденные траты и более честные оценки своего поведения на основе прошлых месяцев.

Budget as a Punishment vs Budget as a Tool

Если воспринимать бюджет как наказание, где каждый расход — повод для самокритики, мотивация быстро исчезает. Гораздо эффективнее относиться к нему как к навигации: карта не ругает, когда вы сбились с маршрута, а просто прокладывает новый путь. Если месяц оказался сложным, вы тратите время не на самобичевание, а на анализ: “Что пошло не так? Что я могу изменить в следующем месяце?” Иногда ответ — в корректировке лимитов по категориям, иногда — в поиске дополнительных источников дохода, а иногда — в переоценке приоритетов: не всё, что “так делают все”, обязательно должно быть и в вашем бюджете, особенно если это мешает долгосрочным целям.

Practical Starter Plan: 5 Concrete Steps

Numbered Roadmap for the First Month

1. Соберите данные за последний месяц: выписки, чеки, траты по картам. Разбейте по категориям, не пытаясь тут же что‑то исправлять.

2. Определите минимальные обязательные расходы и убедитесь, что они не превышают разумную долю дохода (часто ориентируются на 50–60 %, но подстраивайте под свою реальность).

3. Выделите даже небольшую сумму на сбережения — пусть это будет 5–10 %, чтобы натренировать сам навык регулярного откладывания, а не ждать “идеального момента”.

4. Установите умеренные лимиты на гибкие категории (еда вне дома, развлечения, покупки) и выберите удобный инструмент учёта: блокнот, таблицу или приложение.

5. В конце каждой недели делайте обзор: сверяйте факты с планом, отмечайте, где вы молодец, а где требуется корректировка. По итогам месяца пересмотрите план, опираясь на реальный опыт, а не на то, “как должно быть”.

Building Financial Confidence, Not Perfection

Финансовая уверенность не появляется в один день и не зависит только от размера дохода. Она строится из маленьких, повторяющихся действий: записать траты, сверить с бюджетом, осознанно принять решение, от чего отказаться, а что сохранить. Исторически люди всегда искали способы предсказать и контролировать свои ресурсы — от глиняных табличек до приложений с ИИ‑подсказками. В 2025 году вам доступен невероятный выбор инструментов, но суть остаётся прежней: понимать, что к вам приходит, что уходит и почему вы принимаете те или иные решения. Если вы готовы уделять бюджету хотя бы час в неделю, постепенно добавляя новые навыки, любой budgeting for beginners course, приложение или коучинг станут всего лишь усилителями вашей собственной осознанности. А настоящая финансовая свобода начинается именно с неё.