Smart financial decisions aren’t about being “good with money” by nature; they’re about building a system that keeps you from making predictable mistakes. Think of this guide as a practical roadmap: we’ll go step by step, без теории ради теории, с примерами, цифрами и теми нюансами, о которых реально говорят финансовые консультанты на встречах с клиентами.

—

Why your first money decisions matter more than you think

Your early financial choices behave like wet concrete: while everything still кажется гибким, именно в этот момент формируется фундамент. Если к 30 годам вы привыкли жить «от зарплаты до зарплаты», то даже рост дохода до 2–3 раз часто не решает проблему: исследования показывают, что около 40–50% людей увеличивают расходы одновременно с ростом зарплаты. В итоге разрыв между теми, кто строит систему управления деньгами в 20–30 лет, и теми, кто откладывает это «на потом», к 45–50 годам измеряется не десятками, а сотнями тысяч долларов капитала, и догонять уже трудно даже при хорошей зарплате.

—

Step 1: Get brutally honest about your cash flow

Неважно, сколько вы зарабатываете, пока вы не видите движения денег, вы работаете вслепую. Начните с трёх месяцев честного учёта: сколько входит и куда уходит. Практика показывает, что даже у людей с финансовым образованием «утечки» составляют 10–20% дохода — это незаметные подписки, перекусы, чрезмерные доставки. Используйте online budgeting tools for personal finance вроде YNAB, Mint или PocketGuard: они автоматически подтягивают операции по картам, группируют траты и позволяют увидеть, что реальная «стоимость» спонтанных расходов за год часто сравнима с ежегодным отпуском или первым взносом по инвестиционному портфелю.

Technical details — simple cash flow formula:

Net Cash Flow = All Income – All Fixed Expenses – All Variable Expenses.

Если цифра стабильно отрицательная — режем расходы. Если около нуля — ищем, что можно автоматизировать и куда направлять излишек. Если положительная — это ваш «строительный материал» для будущего капитала, и его нужно распределять осознанно.

—

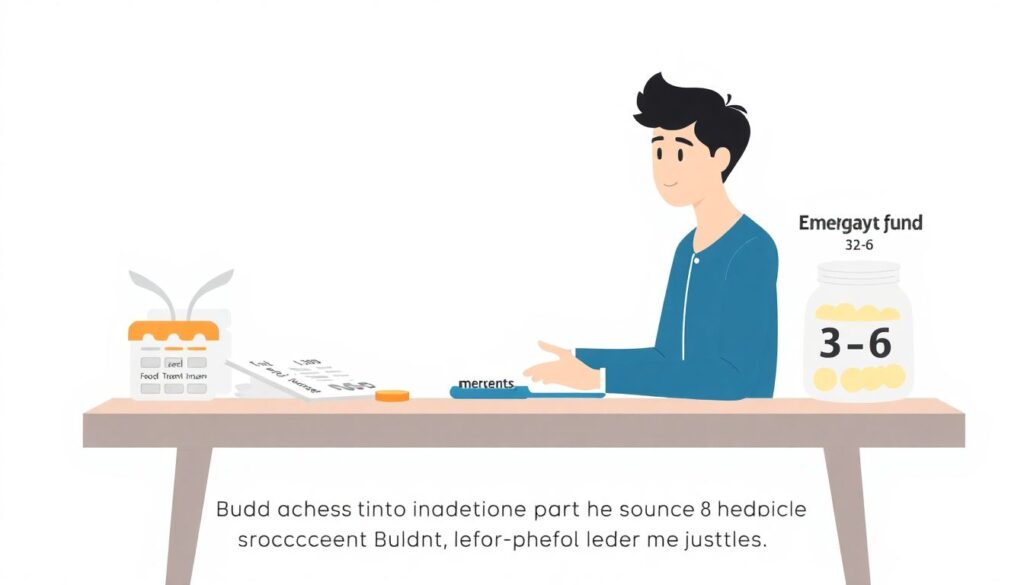

Step 2: Build a safety buffer before you “chase returns”

Эксперты почти единодушны: до серьёзных инвестиций нужен резервный фонд. Обычно рекомендую ориентир 3–6 месяцев базовых расходов, причём именно обязательных: аренда, питание, транспорт, страховка, минимальные платежи по долгам. Например, если ваши необходимые траты — 1 200 $ в месяц, то цель подушки — 3 600–7 200 $. В реальной практике финансовых консультантов именно отсутствие резерва заставляет новичков продавать инвестиции в самый невыгодный момент — при падении рынка или внезапной потере работы, фиксируя убытки вместо того, чтобы дать активам восстановиться.

Technical details — where to park emergency cash:

– Высоколиквидный счёт: savings account или money market account.

– Страховая сумма: в пределах лимитов страхования вкладов (FDIC в США, аналоги в других странах).

– Цель не доходность, а доступность: если вы пытаетесь «обогнать инфляцию» рискованными инструментами именно резервом, вы меняете безопасную подушку на лотерею.

—

Step 3: Tackle bad debt with a clear plan

Не весь долг одинаков: ипотека под 3–5% и кредитка под 20–30% — это разные миры. Задача новичка — сначала погасить дорогой потребительский долг, потому что математика беспощадна: ставка 20% годовых означает удвоение долга примерно за 3,6 года при отсутствии платежей. В реальных кейсах я видел, как люди с доходом 3 000 $ в месяц годами платили по 200–300 $ только процентами, не трогая тело долга, просто потому что не было структурированного плана.

Technical details — two payoff strategies:

1) Debt avalanche: сначала гасим самый высокий процент, минимальные платежи по остальным. Это математически оптимально.

2) Debt snowball: сначала закрываем самый маленький по сумме долг ради психологического эффекта победы. Это менее выгодно, но часто устойчивее для людей, которым сложно держаться плана.

—

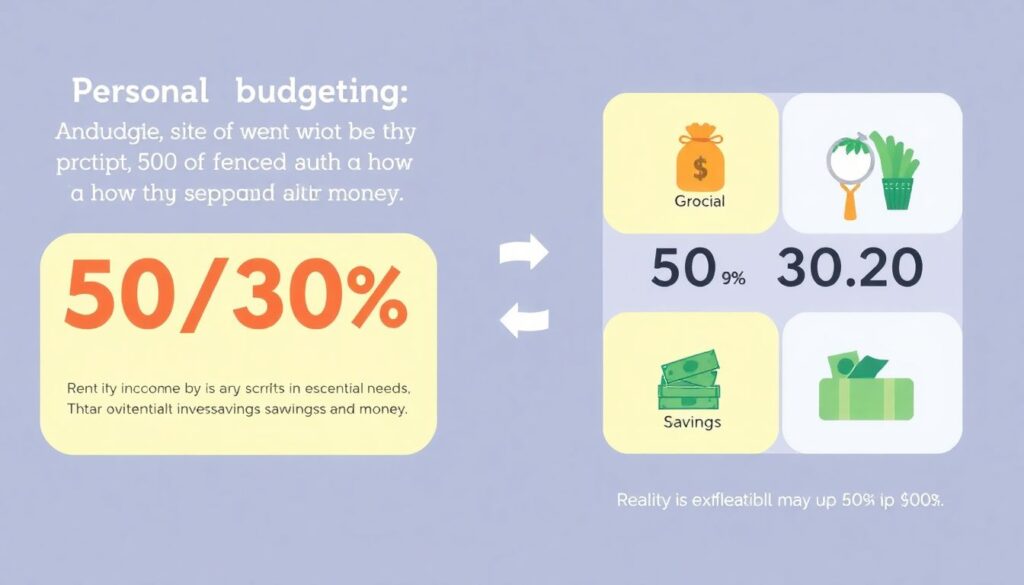

Step 4: Design a simple, realistic starter budget

Бюджет — это не список запретов, а сценарий, как вы хотите тратить деньги. Одна из рабочих схем — правило 50/30/20: 50% дохода на обязательные нужды, 30% на желания, 20% — на сбережения и инвестиции. Но к реальности лучше подходить гибко. Например, в дорогом городе аренда может занимать 60% дохода; тогда вы временно уменьшаете долю «желаний» до 10–15% и ухищряетесь сохранить хотя бы 10–15% на будущее.

Хорошая практика — в первый же день после зарплаты автоматом переводить часть денег на отдельный savings account: так вы не «экономите остаток», а «тратите после сбережений». В параллель, используйте те же online budgeting tools for personal finance, чтобы видеть, когда вы выбираетесь из категории «каждый месяц — как маленький финансовый кризис» в зону управляемого, предсказуемого денежного потока.

—

Step 5: First investments — start small, start early

Главная ошибка новичков — ждать, пока появится «достаточно денег для инвестиций». На практике тот, кто умеет понять how to start investing with little money, обгоняет того, кто начнёт позже с большей суммой. Пример: человек А инвестирует по 150 $ в месяц с 25 до 35 лет (10 лет) под 7% годовых и затем просто оставляет эти деньги расти; человек B начинает по 150 $ в месяц с 35 до 65 лет (30 лет) с той же доходностью. К 65 годам человек А будет иметь около 225 000 $, а B — примерно 183 000 $, хотя B внёс в 3 раза больше. Временной фактор и сложный процент работают безжалостно — в вашу пользу, если начать рано.

—

Step 6: Choosing beginner-friendly investment tools

Для старта не нужны сложные стратегии и десятки активов. Большинство экспертов советуют простое ядро портфеля: недорогие индексные фонды на широкий рынок акций и, по мере роста капитала, облигации для снижения волатильности. Beginner investment platforms with low fees вроде Vanguard, Fidelity, Charles Schwab или современных брокеров с нулевой комиссией на сделки позволяют начинать даже с 10–50 $ за транзакцию. Ключевой критерий — низкий expense ratio у фондов (0,03–0,15% вместо 1–2%), потому что разница в комиссиях за 30–40 лет легко «съедает» десятки тысяч долларов.

Technical details — simple diversified starter mix (пример, не рекомендация):

– 80–90%: широкий индексный фонд акций (например, на S&P 500 или global all-cap).

– 10–20%: облигационный индексный фонд для снижения просадок.

Доля облигаций обычно растёт с возрастом или по мере того, как вы психологически хуже переносите колебания рынка.

—

Step 7: When to ask for professional help

В какой-то момент вы упираетесь в сложные вопросы: налоги, пенсионные планы, опционы от работодателя, страхование, планирование для семьи. Вот здесь на сцену выходят financial planning services for beginners: это могут быть независимые консультанты с почасовой оплатой, «робо‑эдвайзеры» с автоматическими портфелями или гибридные сервисы. Важно избегать «бесплатных консультаций», где доход консультанта зависит от продажи вам конкретных продуктов с высокими комиссиями.

Если вы ищете the best financial advisor for young adults, обращайте внимание на три критерия: независимая модель оплаты (fee‑only), наличие квалификации (например, CFP или локальные аналоги) и готовность работать с небольшими портфелями без навязывания сложных структур. На практике хорошие специалисты спокойно объясняют базу простым языком, не давят на страхи и не обещают «победить рынок».

—

Step 8: Use technology, but don’t outsource thinking

Финансовые приложения и сервисы сегодня закрывают половину рутинных задач: от анализа расходов до автоматического инвестирования. Но эксперты подчёркивают: алгоритмы не знают ваших страхов, ценностей и жизненных планов. Используйте технологии как усилители, а не замену мышлению. Автоплатежи по кредитам, регулярные переводы на инвестиционный счёт, напоминания о счетах — всё это снижает вероятность человеческих ошибок, но раз в квартал полезно садиться и вручную пересматривать картину: соответствуют ли ваши финансовые решения тому, как вы хотите жить через 5–10 лет, а не только к следующей зарплате.

—

Real‑world examples: what usually works and what ломается

1. Молодой специалист, 26 лет, доход 2 200 $/мес.

Он начинал с нулевой подушки и кредитки на 3 000 $ под 24%. За год он: урезал спонтанные расходы на 250 $/мес, направил их в погашение долга (метод avalanche), создал резерв в 1 500 $ и начал инвестировать по 100 $ в месяц через beginner investment platforms with low fees. Через 24 месяца долга не осталось, резерв вырос до 4 000 $, инвестиционный счёт — до ~2 800 $ при средней доходности 7–8%. Ключ: последовательность и отсутствие попыток «угадать рынок».

2. Пара 30 и 32 года, общий доход 4 500 $/мес.

Сначала они обратились к «консультанту», который продавал страховые продукты под видом инвестиций с комиссией свыше 3% в год. После консультации у независимого специалиста они сократили эти взносы, открыли обычные индексные фонды и перераспределили 400 $/мес в низкозатратный портфель. Разница в комиссиях в перспективе 25–30 лет по расчётам составила бы более 80 000 $ капитала. Вывод: даже при одинаковой сумме вложений структура комиссий и продуктов критически важна.

—

Expert-backed checklist: 7 decisions that actually move the needle

Ниже — не абстрактная «мудрость», а то, что практикующие финансовые консультанты чаще всего повторяют клиентам, начинающим свой путь:

1. Сформировать резерв минимум на 3 месяца расходов до серьёзных инвестиций.

2. Агрессивно погасить долги с высокой ставкой (обычно всё, что выше 10–12% годовых).

3. Автоматизировать хотя бы 10–15% дохода в сторону сбережений и инвестиций.

4. Избегать сложных финансовых продуктов, которые вы не можете объяснить вслух за 60 секунд.

5. Отдавать приоритет низким комиссиям и простой диверсификации вместо «горячих идей».

6. Проводить ревизию бюджета и целей минимум раз в квартал.

7. Использовать технологии и, при необходимости, профессиональные консультации, но не перекладывать на них полностью ответственность за решения.

—

Conclusion: your money system is more important than your income

Большинство «удачливых» людей, у которых к 40–50 годам сформирован заметный капитал, начинали с обычной зарплаты и очень приземлённых шагов: простого бюджета, умеренного образа жизни и ранних инвестиций. Разница между ними и теми, кто всю жизнь чувствует финансовое напряжение, почти никогда не в уровне интеллекта или образования — разница в наличии системы и готовности принимать скучные, но разумные решения год за годом.

Если вы сейчас в начале пути, вам не нужны идеальные знания. Вам нужен рабочий минимум: прозрачный учёт денег, понятный бюджет, резервный фонд, базовые инвестиции через доступные платформы и критичное отношение к любым «слишком хорошим, чтобы быть правдой» предложениям. При таком подходе ваши финансовые решения перестают быть набором реакций на обстоятельства и превращаются в стратегию, которая шаг за шагом создаёт то, что потом со стороны называют «финансовой свободой».