Starting a budget for the first time feels a bit like opening the “settings” menu of your money: suddenly everything is visible, and a little uncomfortable. Yet the numbers show it’s worth it. According to the 2023 U.S. Survey of Household Economics, about 36–40% of adults still don’t use any formal budget, while households that do track their money are roughly twice as likely to meet their saving goals. European and Canadian surveys from 2022–2023 показывают похожую картину: системный учёт расходов связан с меньшими долгами по кредитным картам и более устойчивыми сбережениями в течение года.

Historical Background: How Budgeting Stopped Being Just for Accountants

Budgeting started как жёсткий инструмент контроля в бизнесе и госуправлении ещё в XIX–XX веках, когда компании планировали расходы вручную в бухгалтерских книгах. Домашние бюджеты тогда вели в основном семьи со средним и высоким достатком, потому что это требовало времени и финансовой грамотности. Всё резко поменялось после цифрового скачка 2000-х: недорогие компьютеры, онлайн-банкинг и мобильные приложения сделали учёт денег массовым. Между 2010 и 2023 годами доля людей, использующих цифровые инструменты для отслеживания расходов, по данным разных опросов, выросла примерно с четверти до более половины взрослых пользователей.

The Last Three Years: Why First-Time Budgeting Is Booming

Период 2022–2024 серьёзно ускорил интерес к теме “First-Time Budgeting”. Высокая инфляция в большинстве развитых стран съела реальный рост зарплат: в США реальная почасовая оплата в 2022 году снижалась, в Европе домохозяйства столкнулись с ростом цен на энергоносители и еду. На этом фоне около 60% респондентов в опросах 2023 года говорили, что стали чаще проверять баланс и сокращать необязательные траты. Одновременно вырос интерес к обучению: поисковые запросы формата “how to start a budget step by step” стабильно росли, а многие банки и финтех‑сервисы заметили всплеск регистрации новичков в своих бюджет‑приложениях.

Basic Principles: What Makes a Beginner Budget Actually Work

Базовый принцип успешного бюджета прост: каждое денежное решение должно опираться на реальные цифры, а не на ощущения. Для новичка важнее не найти “идеальную” систему, а сформировать привычку ежедневно или хотя бы еженедельно заглядывать в свои данные. В среднем, по результатам опросов 2022–2023 годов, люди недооценивают собственные траты на 15–25%, особенно по мелким ежедневным покупкам. Поэтому первый шаг — честно зафиксировать, сколько вы тратите, до того как пытаться оптимизировать каждую категорию. Без этой отправной точки любые лимиты превращаются в догадки.

Setting Goals Before Numbers

Ошибочно начинать с таблиц и приложений, не решив, ради чего вам весь этот контроль. Наблюдение за домохозяйствами за последние три года показывает: те, кто связывает бюджет с конкретной целью — создать резерв на 3–6 месяцев, закрыть кредитку, накопить на переезд, — удерживаются в системе в два раза чаще. Когда вы впервые садитесь за планирование, полезно прямо сформулировать 2–3 приоритетных результата на год и на ближайшие три месяца. Так бюджет перестаёт быть абстракцией и превращается в практичный инструмент, который либо приближает к целям, либо сигнализирует, что что-то нужно скорректировать.

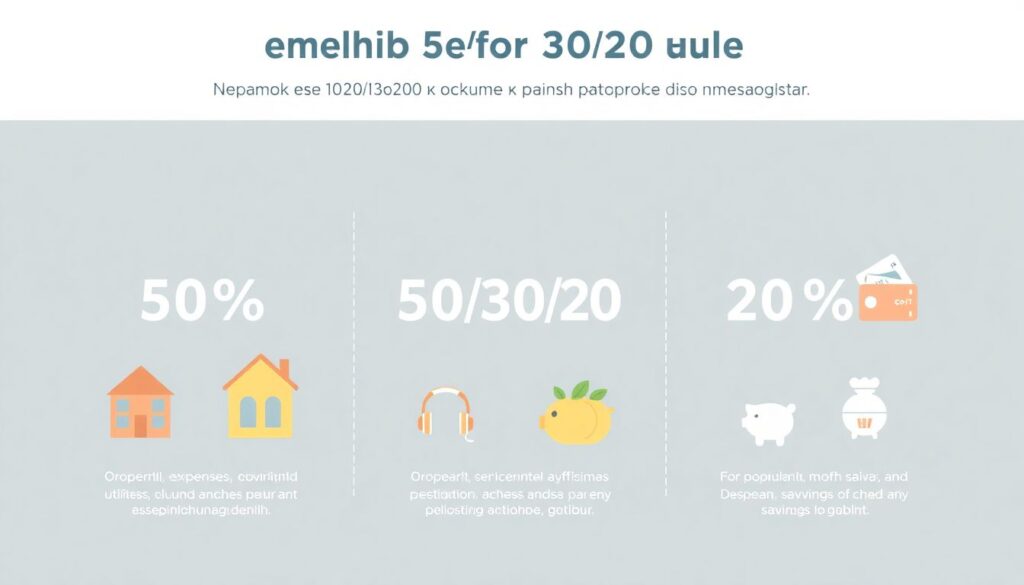

The 50/30/20 and Other Simple Frameworks

Для первых месяцев полезно опираться на простые рамки, а не на сложные финансовые модели. Популярное правило 50/30/20 предлагает направлять около половины дохода на обязательные расходы, тридцать процентов — на желания, и двадцать — на сбережения и погашение долгов. По исследованию крупных финтех‑сервисов за 2022–2023 годы, пользователи, стартовавшие с такой простой схемы, чаще продолжали вести бюджет хотя бы год, чем те, кто пытался изначально детализировать десятки категорий. Модель не универсальна, но даёт отправную точку и помогает быстро увидеть, какая зона — обязательные траты, удовольствия или накопления — сильнее всего нуждается в пересборке.

How to Start a Budget Step by Step Without Burning Out

Новички часто ищут идеальный “budgeting for beginners course”, но на практике первые шаги можно сделать самостоятельно за вечер. Начните с фиксации чистого ежемесячного дохода, включая нерегулярные поступления, усреднив их за полгода. Затем выгрузите выписку по счетам и картам хотя бы за 90 дней; это сгладит сезонные колебания и покажет реальные привычки. Разбейте расходы на крупные блоки: жильё, транспорт, питание, кредиты, здоровье, развлечения. Уже на этом этапе обычно обнаруживаются категории, на которые уходит гораздо больше, чем казалось по ощущениям. Следующий шаг — наметить желаемые лимиты и решить, как вы будете отслеживать факт.

Choosing Tools: From Notebooks to Apps

Инструмент нужно подбирать под вашу личную дисциплину, а не под тренды. Кому‑то достаточно блокнота, кто‑то любит электронные таблицы, но всё больше людей используют цифровые решения. Пользовательская статистика финтех‑рынка за 2022–2023 годы показывает устойчивый рост установок приложений для управления личными финансами, особенно среди людей до 35 лет. Если вы техно‑ориентированы, поищите best budgeting apps for first-time budgeters с функцией автоматической категоризации транзакций: такие продукты сокращают рутину, снижают риск забыть что‑то записать и дают наглядные графики. Тем, кто предпочитает бумагу, подойдёт заранее подготовленный шаблон с основными статьями расходов и доходов.

Automation and Friction: Make Good Habits the Default

Анализ поведения пользователей банковских приложений за 2022–2023 годы показывает простую закономерность: чем больше финансовых решений автоматизировано, тем выше вероятность накоплений. Если часть зарплаты уходит на сберегательный счёт или инвестсчёт автоматически в день поступления, вам не нужно каждый месяц помнить “отложить потом”. Чтобы поддержать дисциплину, полезно добавить “трения” там, где вы склонны к импульсивным тратам: отключить сохранённые данные карт на популярных маркетплейсах, выключить мгновенные покупки в один клик, убрать уведомления о распродажах. Бюджет в таком случае работает не как запрет, а как набор мягких ограничений, делающих рациональный выбор лёгким.

Real-Life Implementation Examples

Возьмём условный пример: Лена, 27 лет, живёт в крупном городе и никогда не вела бюджет. В 2023 году её арендная плата выросла, а кредитка стала регулярно уходить в минус. За три месяца отслеживания расходов она выяснила, что около 18% дохода тратит на доставку еды и кофе по пути на работу, хотя думала, что эта доля не превышает 8–10%. Перераспределив часть потребления в сторону домашних обедов и установив лимит на заказы, Лена освободила примерно 10% дохода. Они пошли в резервный фонд, который к концу года достиг суммы почти в две месячные зарплаты и снизил тревожность по поводу непредвиденных расходов.

From Chaos to Predictable Cash Flow

Другой пример — Сергей и Марина, молодая семья с ребёнком. Их доход в 2022–2023 годах нестабильно колебался, потому что один из супругов работал фрилансером. Без бюджета они регулярно оказывались в кассовом разрыве в конце месяца, хотя средний годовой доход был выше среднего по региону. Переход к простому еженедельному обзору транзакций и планированию фиксированных обязательств вперёд на квартал помог им увидеть, что крупные годовые траты — страховки, отпуск, техника — каждый раз финансировались за счёт кредитки. Создав отдельный “фонд будущих расходов” и автоматически отчисляя туда часть дохода, они через год практически перестали пользоваться кредитной картой, оставив её только как резервный инструмент на крайние случаи.

Using Ready-Made Templates and Coaching

Не всем комфортно выстраивать систему с нуля, и это нормально. Многие новички пользуются шаблонами вроде budget planner for beginners printable, которые включают в себя заранее продуманные категории и подсказки по распределению дохода. В ряде стран заметно вырос спрос на personal finance coaching for beginners: в 2022–2023 годах всё больше людей обращались к независимым консультантам не за сложными инвестиционными стратегиями, а за настройкой базового учёта и планирования. Индивидуальная работа помогает адаптировать общие принципы под реальные привычки: нерегулярный доход, переезды, поддержка родственников, проекты в статусе самозанятого. Это ускоряет переход от теории к устойчивой практике.

Common Misconceptions About First-Time Budgeting

Одно из самых устойчивых заблуждений — мысль, что бюджет нужен только тем, у кого “мало денег”. Статистика за последние годы показывает обратное: в высокодоходных группах без учёта расходов частота перерасхода по кредитным картам и отсутствие резервного фонда встречаются не реже, чем среди людей со средним доходом. Бюджет — это не наказание за бедность, а инструмент управления потоком ресурсов, который одинаково полезен и при доходе в тысячу, и в десять тысяч в месяц. Вторая ошибочная установка — что начать можно только тогда, когда всё “устаканится”, хотя именно хаотичные периоды особенно нуждаются в прозрачности.

“Budgeting Is Too Time-Consuming” and Other Myths

Новички часто уверены, что учёт расходов превратится в ежедневную рутину на час. Практика пользователей за 2022–2023 годы показывает, что после настройки системы большинство тратит на это 10–20 минут в неделю. Ещё один миф — что бюджет автоматически означает отказ от удовольствий. На деле качественный план скорее высвечивает, какие траты приносят реальную ценность, а какие существуют по инерции. Наконец, многие боятся столкнуться с неприятной правдой о своих привычках, откладывая старт месяцами. Но чем позже вы посмотрите на реальные цифры, тем сложнее будет исправлять тенденции, уже закрепившиеся в виде долговой нагрузки, отсутствия накоплений и завышенного уровня обязательств.

Conclusion: Treat Budgeting as an Ongoing Experiment

Первый бюджет — это не приговор и не экзамен, который нужно сдать идеально. Корректнее думать о нём как об эксперименте длиной в несколько месяцев, в ходе которого вы проверяете рабочие гипотезы о собственных деньгах. Данные за 2022–2023 годы ясно показывают, что люди, которые хотя бы раз в неделю заглядывают в цифры и раз в квартал пересматривают лимиты, значительно чаще достигают финансовых целей. В ближайшие годы инструменты будут становиться только удобнее, но базовая логика не изменится: чем понятнее вам собственные потоки денег, тем свободнее ваши решения о работе, отдыхе, жилье и жизненных приоритетах.