Historical context of budgeting and why it still matters

Budgeting sounds modern, but the concept is ancient. Merchants in Mesopotamia уже вели простейший cash-flow accounting: записывали зерно, серебро и долги, чтобы не выйти в минус. В XIX–XX веках вместе с развитием банковской системы появился формат семейного бюджета: домохозяйства стали планировать расходы на квартал или год, сопоставляя их с ожидаемым доходом. Сегодня beginner guide to managing personal finances опирается на те же базовые принципы: учитывать приток и отток денег, прогнозировать обязательные платежи и создавать финансовую подушку. Изменились только инструменты: бумажные тетради заменили электронные таблицы и best budgeting apps for beginners, но логика управления денежными потоками осталась прежней и по‑прежнему критична для финансовой устойчивости.

Базовые принципы: каркас простого бюджета

Фундаментальный принцип личного финансового планирования — тратить меньше, чем зарабатываешь, и делать это преднамеренно. Бюджет — это не наказание, а модель денежных потоков, которая показывает, куда утекают ресурсы, и помогает скорректировать поведение. Когда вы ищете, how to start a budget and save money, начинайте не с сокращения расходов, а с измерения: фиксируйте все транзакции хотя бы месяц. Затем разделите их на категории: обязательные (аренда, коммунальные, кредиты), переменные (еда, транспорт) и дискретные (хобби, развлечения). Такой структурированный подход превращает абстрактные «много трачу» в конкретные статьи, которыми уже можно управлять. Бюджет становится инструментом принятия решений, а не списком запретов.

Правило «плати себе сначала» и буфер ликвидности

Ключевой технический принцип — «pay yourself first»: сразу после получения дохода автоматически откладывать фиксированный процент на накопления и только остаток распределять по расходам. Это превращает сбережения из остаточного процесса в приоритетную операцию. Для новичков полезен персональный personal budget planner for beginners, в котором цель по накоплениям задаётся как отдельная «обязательная» строка, наравне с арендой. Параллельно важно формировать буфер ликвидности — резерв на 3–6 месяцев базовых расходов, размещённый на высоколиквидном счёте. Такой резерв снижает поведенческую нагрузку: неожиданный расход перестаёт быть катастрофой и не ломает бюджетную структуру, а воспринимается как плановое использование заранее подготовленного ресурса.

Методы распределения: 50/30/20, нулевой бюджет и конверты

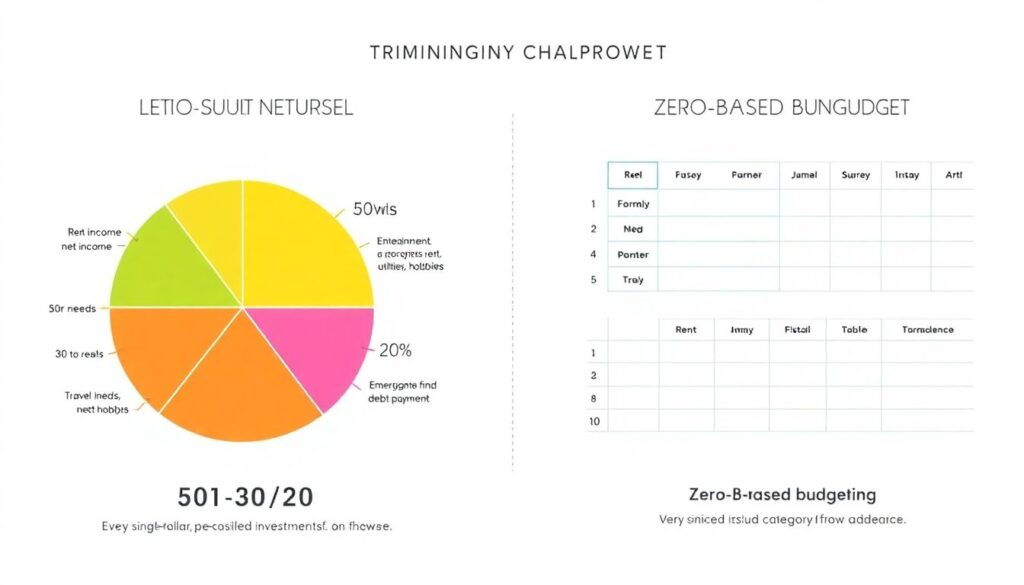

Для начинающих удобны формализованные схемы. Модель 50/30/20 делит чистый доход на три группы: 50 % на потребности, 30 % на желания, 20 % на сбережения и погашение долгов. Подход нулевого бюджета (zero-based budgeting) требует, чтобы каждый доллар был заранее «назначен» конкретной категории; к концу месяца незапланированный остаток должен быть равен нулю, потому что он уже перенаправлен в накопления или цели. Метод конвертов (физических или цифровых) распределяет деньги по «карманам» — еда, транспорт, отдых — и после исчерпания лимита траты по категории прекращаются. Любой simple monthly budget template free, построенный на этих принципах, помогает новичку ввести ограничения на уровне системы, а не силы воли, и уменьшить риск спонтанных перерасходов.

Практическая реализация: как запустить свой первый бюджет

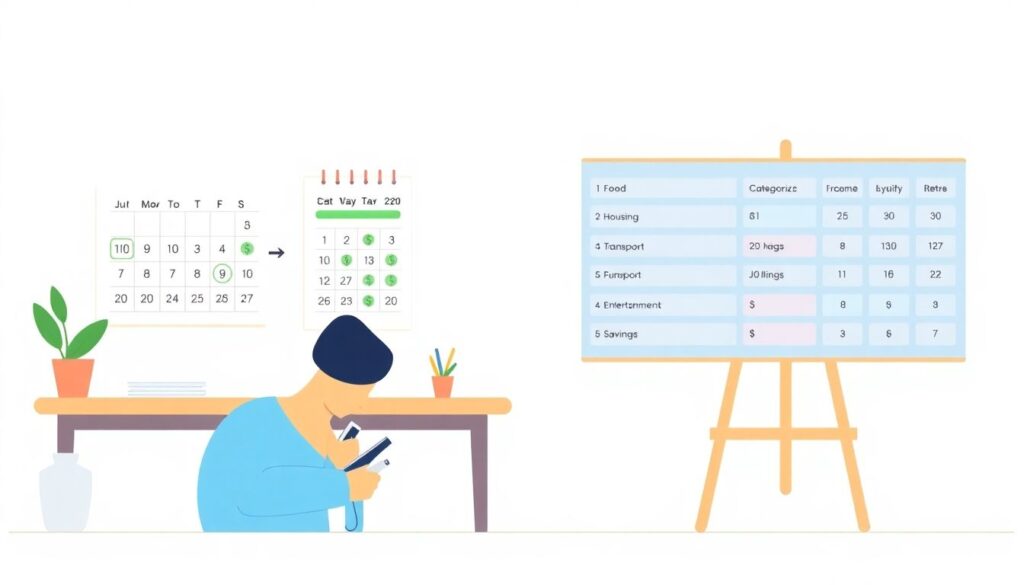

Реалистичный старт — не пытаться сразу оптимизировать всё, а зафиксировать текущее состояние. В течение 30 дней вручную или с помощью приложения регистрируйте каждый расход и доход, не пытаясь себя ограничивать. Это «диагностический месяц». Затем создайте простую структуру из 8–12 категорий, избегая избыточной детализации. Многие best budgeting apps for beginners уже предлагают шаблоны, но имеет смысл адаптировать их под собственный образ жизни: например, разделить «еда» на «продукты» и «кафе». Когда вы формируете персональный personal budget planner for beginners, важно задать верхние лимиты по основным категориям и протестировать их в течение 1–2 месяцев, постепенно корректируя, а не пытаясь добиться идеала сразу.

- Шаг 1: Сбор данных — отслеживание всех транзакций без попытки экономии.

- Шаг 2: Классификация — группировка расходов по ключевым категориям.

- Шаг 3: Проект бюджета — установка лимитов и целевых сумм сбережений.

- Шаг 4: Мониторинг — еженедельная сверка факта с планом и корректировки.

Цифровые инструменты и шаблоны

Новичкам проще стартовать, используя digital-инструменты. Простая электронная таблица или simple monthly budget template free из интернета уже могут сильно структурировать денежные потоки, если вы дисциплинированно вносите данные. Однако специализированные приложения дают преимущества: автоматическую категоризацию транзакций, уведомления о превышении лимитов, визуализацию трендов. Многие best budgeting apps for beginners поддерживают синхронизацию с банковскими счетами, что сокращает ручной ввод и уменьшает количество ошибок. При этом важно воспринимать приложение не как «магическое решение», а как интерфейс к вашей финансовой модели: алгоритмы лишь ускоряют обработку данных, но сами правила распределения средств и приоритеты целей вы всё равно задаёте самостоятельно.

- Используйте напоминания в календаре для еженедельного «финансового обзора».

- Создайте отдельный счёт для накоплений, чтобы физически отделить их от операционных расходов.

- Автоматизируйте регулярные платежи и переводы в резерв, минимизируя влияние импульсивных решений.

Частые заблуждения и типичные ошибки новичков

Одна из базовых ошибок — воспринимать бюджет как жёсткую диету, а не как систему управления ресурсами. Люди стартуют с нереалистично жёстких ограничений, радикально режут привычные траты, испытывают «финансовое выгорание» и бросают весь процесс. Другая ошибка — игнорировать вариативность доходов и сезонность расходов: новички планируют, исходя из лучшего месяца, и проваливаются, когда деньги приходят позже или суммы меньше. Часто how to start a budget and save money трактуют как «нужно просто меньше тратить», забывая про рост доходов и оптимизацию обязательств. В итоге человек фокусируется только на мелких расходах («латте-эффект»), но удерживает дорогие, неэффективные активы вроде переплаты за жильё или кредит с высоким процентом.

Недооценка буфера и отказ от резервов

Очень распространённая ошибка — начинать бюджетирование без создания минимального резерва. Любой внеплановый расход (медицина, ремонт, поездка) тут же ломает схему и вызывает ощущение, что «бюджет не работает». На самом деле сбой связан не с методологией, а с отсутствием финансового буфера. Новички часто стремятся максимально ускорить погашение долгов и одновременно экономить на всём, полностью игнорируя фонд непредвиденных расходов. Технически это повышает финансовый риск: любое отклонение по доходу или расходу вынуждает лезть в кредиты. Рациональнее сначала накопить хотя бы 1–2 месячных бюджета на ликвидном счёте, а уже потом агрессивно снижать долговую нагрузку, поддерживая устойчивость денежного потока.

Перфекционизм, несистемность и игнорирование данных

Многие новички бросают бюджетирование из‑за перфекционизма: один «плохой» месяц воспринимается как провал, и человек прекращает фиксировать расходы. Другой частый сценарий — составить красивый бюджет в начале года и больше к нему не возвращаться. Без регулярного анализа цифры теряют смысл, а план превращается в декорацию. Ещё одна типичная ошибка — игнорировать реальные данные и подгонять их под желаемую картину: люди «забывают» записывать неудобные покупки, искажают статистику и теряют контроль. Эффективный beginner guide to managing personal finances строится на принципе итераций: бюджет регулярно пересматривается, показатели адаптируются к изменениям дохода и приоритетов, а ошибки анализируются как входные данные, а не как повод отказаться от системы.