Why budgeting for student loans suddenly matters so much

If you’re starting your journey with student loans in 2025, you’ve stepped into a totally different landscape than your older cousins did. For decades, people treated loans as a vague future problem: you’d graduate, get a job, and “somehow” the payments would fit. In the early 2000s многие просто платили фиксированную сумму и не заглядывали в детали — почти никто не думал о стратегиях, процентах и рефинансировании. После рецессии 2008 года стало понятно, что платежи по займам могут задержать покупку жилья, создание семьи и даже выбор профессии. Потом появились доход-зависимые программы, онлайн-сервисы и первые попытки государства облегчить жизнь заемщикам. К 2020-м годам разговоры о долгах студентов уже звучали в новостях постоянно, а пандемия добавила паузу в выплаты и заставила миллионы людей впервые реально взглянуть на свои финансы и разобраться, как вообще работает система погашения кредитов.

Как работает бюджет для погашения студенческого кредита

Бюджет для студенческого кредита — это не скучная таблица с запретом на кофе навынос, а способ решить, какие деньги работают на ваши цели, а какие просто утекают. В основе — три шага: понять, сколько именно вы должны и под какие проценты; оценить, какие доходы более-менее стабильны; и решить, какой минимальный платеж вы обязаны вносить, а какую сумму вы можете добавлять сверху, не руша свою жизнь. Здесь помогает любой простой budgeting app for student loan repayment: вы вносите зарплату, аренду, транспорт, еду, развлечения, и приложение показывает, сколько остается на выплаты и подушку безопасности. Секрет в том, чтобы выделить платеж по кредиту как обязательный, почти как аренду, а не как то, что можно отложить “когда-нибудь”, иначе долги растягиваются на годы, а проценты продолжают расти даже тогда, когда кажется, что вы платите.

Инструменты и реальные примеры управления выплатами

Представьте выпускника Аню, которая начала работу в 2025 году и решила не идти вслепую. Сначала она открыла student loan repayment plan calculator на сайте кредитора и поиграла с цифрами: при стандартном плане срок короче, но платеж выше; при доход-зависимом платеже легче жить сейчас, но переплата по процентам вырастает. Потом она заметила, что часть кредитов под очень высокий процент, и стала искать best student loan refinancing rates через банки и онлайн-сервисы. После сравнения условий она объединила дорогие займы в новый, более дешевый, то есть использовала одну из разумных student loan consolidation options. Параллельно Аня поставила цель: каждый раз, когда ей повышают зарплату или дают премию, хотя бы половину прибавки временно кидать в досрочное погашение. Так получилось, что за пару лет она сократила свой срок выплат примерно на три года, при этом не живя “на сухарях”, а просто постепенно подстраивая бюджет под реальные возможности.

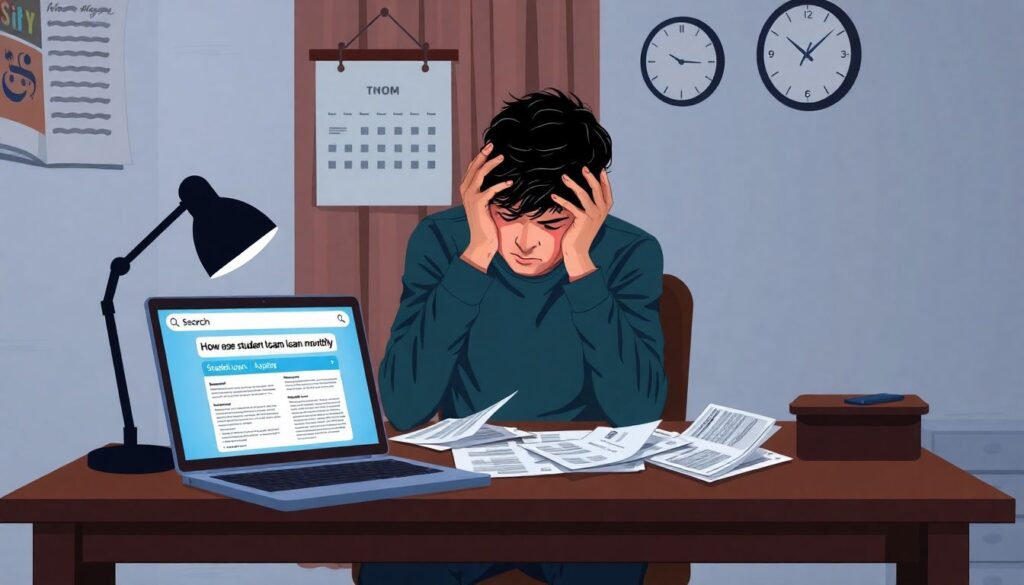

Как снизить давление ежемесячных платежей на повседневную жизнь

Частая проблема новичков — ощущение, что платеж по кредиту съедает всю жизнь: вроде и работа есть, а денег все равно не хватает. В такой ситуации важно разобраться, how to lower student loan monthly payments, не превращая это в вечный долг. Есть несколько путей: сменить тариф на более длительный, выбрать доход-зависимый план, рассмотреть рефинансирование, если у вас устойчивый доход и нормальный кредитный рейтинг. Однако каждая опция — это не магия, а обмен: меньше платите сейчас — скорее всего, больше отдадите в сумме. Поэтому разумно сначала составить честный бюджет на три–шесть месяцев и увидеть, где на самом деле утекают деньги: случайные доставки еды, подписки, которыми вы не пользуетесь, импульсивные онлайн-покупки. Как только вы освобождаете 50–150 долларов в месяц, вы вдруг замечаете, что платеж по кредиту уже не кажется таким чудовищным, а при желании можно отправлять чуть больше минимума и медленно сокращать срок долга, не лишая себя базовых радостей.

Частые заблуждения о долгах и что будет дальше после 2025 года

Вокруг студенческих займов ходит много мифов. Один из самых вредных — “платить чуть-чуть, главное не забывать, остальное как-нибудь спишут”. На практике надежда на массовое прощение долгов редко совпадает с реальностью: программы списания существуют, но у них жесткие условия и долгие сроки. Другой миф — что consolidation всегда выгодна. На деле некоторые student loan consolidation options могут лишить вас льготных госпрограмм или сделать долг дороже, если не посчитать все проценты. Есть и обратное заблуждение: “ставка уже такая, какая есть, ее не изменить”. Между тем, поиск best student loan refinancing rates у разных кредиторов иногда позволяет снизить ставку на два–три процента, что на дистанции в несколько лет превращается в тысячи долларов экономии. Если смотреть вперед, после 2025 года ожидается рост гибридных программ, где приложения автоматически анализируют ваш доход, через встроенный student loan repayment plan calculator подбирают оптимальный план и сами предлагают пересмотреть тариф при изменении зарплаты или кризисе. Скорее всего, появится больше госинициатив, которые будут поощрять раннее и осознанное погашение: бонусы за финансовое образование, льготы на налоги при досрочных выплатах, интеграция кредитной истории с карьерными сервисами. Все это не отменяет базовой вещи: чем раньше вы начинаете разумно бюджетировать и следить за долгом, тем больше свободы останется на ваши настоящие цели, а не на бесконечные выплаты.