Почему вообще стоит разбираться в инвестициях

Если отбросить пафос, investing for beginners how to start сводится к простой мысли: деньги, которые лежат без дела, тихо «испаряются» из‑за инфляции. В 20 веке люди копили в наличке или на сберкнижке и были довольны, но уже несколько десятилетий подряд выигрывают те, кто умеет превращать сбережения в работающий капитал. После кризиса 2008 года и особенно после пандемии 2020–2021 годов стало ясно: опираться только на зарплату небезопасно. К 2025 году инвестиции перестали быть занятием «для богатых дядь» с Уолл‑стрит, потому что брокерский счет можно открыть с телефона за пару минут и начать с сумм, которые раньше казались несерьезными, вроде стоимости пары походов в кафе.

Краткий исторический контекст: от диких спекуляций до приложений в телефоне

Чтобы спокойнее относиться к рынку, полезно знать, как он эволюционировал. В начале 20 века инвестирование было элитарным: доступ к бирже имели банкиры, промышленники и очень узкий круг частных лиц. В 1929 году обрушение рынка показало, что слепая погоня за быстрым заработком заканчивается больно. Позже, после Второй мировой, набрала обороты идея «купил и держи», а в 1970-е появились индексные фонды, позволившие простым людям владеть «кусочком» всего рынка. После распространения интернета комиссии упали, а с 2010-х смартфоны превратили брокера в приложение. Сейчас, в 2025 году, исторически низкий порог входа сочетается с исторически высоким количеством соблазнов ввязаться в рискованные истории одним свайпом.

Шаг 1. Определи цель и срок, а не «волшебную доходность»

Большая ошибка новичков — начинать с вопроса «какая доходность самая крутая?», а не «зачем мне это нужно и когда понадобятся деньги». Инвестиционная цель может быть разной: подушка безопасности на 1–2 года, первый взнос на жилье через 5–7 лет, пенсия через 25 лет. Чем дальше цель во времени, тем больше можно позволить себе рисковать ради роста капитала. Если деньги могут понадобиться через полгода, им вообще лучше не трогать рынок акций. Напиши три конкретные цели, суммы и сроки, и именно под них потом будешь подбирать beginner investment strategies with low risk или, наоборот, более агрессивный подход. Такая привязка к реальной жизни сильно снижает шанс на хаотичные действия и импульсивные сделки.

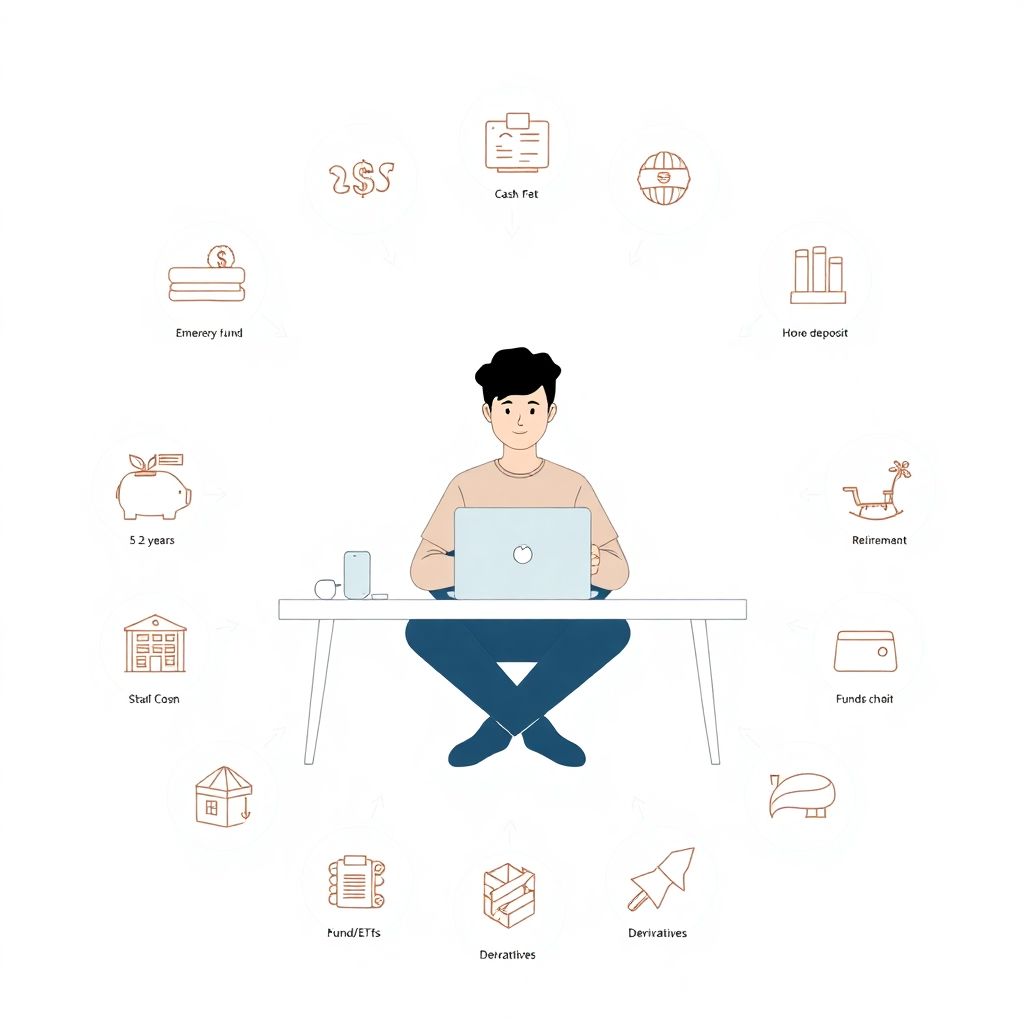

Шаг 2. Разобраться в базовых инструментах и их рисках

Прежде чем искать best investment platforms for beginners, важно понять, что именно ты собираешься на них покупать. Условно, есть несколько основных «семейств» инструментов: наличные и депозиты, облигации, акции, фонды и производные инструменты. Наличные и вклады почти не дают доходности, но хорошо подходят для подушки безопасности. Облигации — это фактически займы государству или компаниям с более предсказуемым доходом. Акции делают тебя совладельцем бизнеса и дают шанс на рост капитала, но вместе с этим приносят волатильность и риск просадки на десятки процентов. Фонды собирают множество бумаг в одну «корзину» и позволяют диверсифицировать риски, что для новичка зачастую разумнее, чем пытаться угадывать отдельные компании.

Шаг 3. Как выбрать площадку и не нарваться на проблемы

Сейчас глаза разбегаются от количества сервисов, и логично спросить, какие вообще считаются best investment platforms for beginners. Для старта смотри на три вещи: регулирование, комиссии и удобство. Площадка должна иметь лицензию местного регулятора и понятные условия хранения активов; если где‑то обещают «сверхдоход без рисков» и при этом нет прозрачной информации о лицензии, проходи мимо. Комиссии не должны «съедать» весь доход, особенно если планируешь регулярно покупать небольшие суммы. Интерфейс важен не меньше: запутанное меню и куча лишних кнопок провоцируют ошибки — вместо планового пополнения можно по невнимательности открыть маржинальную позицию или кредитное плечо, которое новичкам категорически не нужно.

Шаг 4. Как инвестировать в акции новичку без лотереи

Вопрос how to invest in stocks for beginners обычно упирается в страх: «А вдруг я куплю не то и все потеряю». Рынок, конечно, может ходить куда угодно в краткосроке, но есть проверенная десятилетиями логика. Вместо попытки поймать «следующий Netflix» проще купить широкий рынок через индексные фонды или ETF, привязанные к известным индексам. Так ты берешь долю сотен компаний сразу и снижешь риск, что один провальный бизнес утянет портфель на дно. Избегай соблазна играть в трейдера, открывая и закрывая позиции каждый день: исследования показывают, что большинство активных игроков проигрывает обычной стратегии «регулярно покупаю и держу». А вот стабильно докупать активы на фиксированную сумму раз в месяц — куда более реалистичный путь.

Шаг 5. Стратегии с невысоким риском для плавного старта

Никто не обязан с первого дня бросаться в самую глубокую часть бассейна, поэтому beginner investment strategies with low risk — нормальный вариант, если нервничаешь. К таким подходам относится комбинация: часть средств держать в высоконадежных облигациях или фондах облигаций, часть — в широком фондовом индексе, а подушку безопасности — на депозите или в краткосрочных инструментах. Пропорции зависят от возраста и горизонта, но общая идея проста: чем меньше времени до цели, тем больше доля консервативной части. Важно понимать, что «низкий риск» не значит «отсутствие просадок»; даже облигационные фонды могут немного колебаться. Главное — не паниковать при первом же минусе и помнить, что ты выбирал стратегию под многолетнюю цель, а не под колебания конкретной недели.

Шаг 6. Обучение: где брать знания, а не слухи из соцсетей

С учетом обилия информации легко утонуть в советах, поэтому разумно с самого начала выбрать пару источников знаний и системно по ним двигаться. Здесь на помощь приходят онлайн investment courses for beginners: это могут быть курсы от брокеров, образовательных платформ или университетов, где последовательно объясняют терминологию, типы инструментов, базовые принципы анализа и управления рисками. Но даже к курсам нужно относиться критично: избегай тех, где акцент сделан на «секретных стратегиях» и обещании «разгонять депозит». Гораздо полезнее скучные, но честные программы, которые учат, как работает сложный процент, что такое диверсификация и почему прогнозы рынка почти всегда звучат уверенно задним числом. Параллельно полезно читать книги классиков вроде Бенджамина Грэма и Джона Богла.

Шаг 7. Типичные ошибки новичков и как их обойти

Самые дорогие промахи обычно не технические, а психологические. Новички часто закидывают в рынок все свободные деньги сразу, вместо того чтобы входить постепенно, и оказываются купившими «на пике». Другой популярный сценарий — влюбиться в одну компанию после пары роликов в интернете и составить портфель из трех–четырех акций без всякой диверсификации. Еще одна ловушка — путать инвестиции и азартные игры: торговать из‑за скуки, проверять котировки по десять раз в день, поддаваться стадному чувству при каждом падении или росте. Чтобы не попасть в эти ловушки, заранее пропиши простые правила: сколько процентов дохода инвестируешь ежемесячно, какой максимальный риск по одной бумаге допускаешь, при каких событиях готов пересмотреть стратегию, а при каких — просто игнорируешь шум.

Шаг 8. План действий на ближайший месяц

Чтобы тема «and Investing for Beginners» не осталась просто теорией, разложи старт на реальные шаги. В первую неделю выпиши цели, составь простой бюджет и убедись, что у тебя есть подушка безопасности хотя бы на 3–6 месяцев жизни. Во вторую — выбери регулируемого брокера или платформу, открой демо‑счет, покрути интерфейс без реальных денег. На третьей неделе пройди базовый онлайн‑курс, перечитай свои цели и составь черновой план распределения активов. В четвертую — начни с небольшой суммы, которую психологически готов потерять, и регулярно пополняй счет, строго следуя заранее выбранной стратегии. Не гонись за быстрым результатом: в истории инвестиций выигрывали не самые умные и не самые рисковые, а те, кто смог оставаться в игре десятилетиями, спокойно переживая неизбежные взлеты и падения.