Why a 24‑Hour Budget Is Totally Realistic

Building a budget in one day sounds like a productivity challenge from TikTok, but в реальности это вполне выполнимая задача, если разложить её на понятные шаги и не гоняться за идеальной точностью с первого захода. Важно принять, что «сделанный на 80 % бюджет» лучше, чем «идеальный, но только в голове». Мы не пытаемся за 24 часа полностью перестроить финансовые привычки, а создаём рабочий прототип, который можно тестировать и донастраивать. Такой подход снижает тревожность: вы не обещаете себе «никогда больше не тратить на кофе», а просто получаете карту денег, по которой можно ориентироваться, анализируя реальные цифры, а не ощущения.

Подходы к бюджету: от «ручки и блокнота» до ИИ‑сервисов

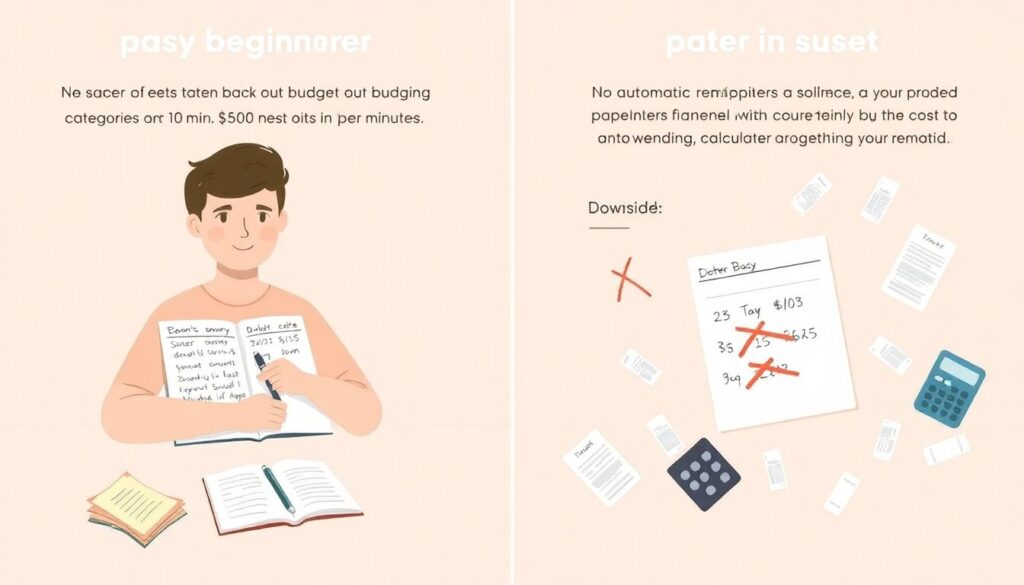

Сейчас конкурируют три базовых подхода: аналоговый (бумага или простой блокнот), табличный (Excel, Google Sheets) и цифровой (приложения и онлайн‑сервисы). Бумажный вариант кажется старомодным, но отлично подходит тем, кто только начинает и хочет увидеть весь поток денег в физическом виде. Таблицы дают больше гибкости: можно быстро менять формулы, сравнивать месяцы, строить диаграммы. Цифровые сервисы, особенно в 2025 году, уже используют автоматическую подгрузку операций по картам, категории трат и напоминания. Различия между ними — не просто вопрос удобства, а вопрос того, сколько рутины вы готовы брать на себя и насколько глубокой хотите видеть аналитику.

Как за 24 часа собрать все цифры и не сойти с ума

Чтобы успеть за сутки, полезно воспринимать задачу как эксперимент: вы учитесь how to create a personal budget step by step, а не сдаёте экзамен по бухгалтерии. Первый блок — доходы: зарплата, подработки, регулярные переводы. Второй блок — обязательные расходы, без которых вы не выживете: жильё, транспорт, базовая еда, страховки, кредиты. Третий — гибкие траты: кафе, подписки, развлечения, импульсивные покупки. В течение дня вы собираете данные из банковских приложений, чеков и истории операций, примерно оценивая «среднемесячные» значения. Ошибка в 5–10 % не критична: цель — увидеть структуру, а не вывести идеальную формулу. Главное — честно учитывать всё, что действительно расходует ваш счёт, а не только «красивые» статьи трат.

Сравнение технологий: бумага, таблицы и приложения

Если сравнивать технологии, бумажный подход выигрывает в простоте старта: любой человек может за 10 минут накидать категории и суммы, что особенно ценно для тех, кто никогда не видел budgeting for beginners course и боится сложных терминов. Минус — ручной подсчёт и отсутствие напоминаний, поэтому контроль со временем часто «сползает». Таблицы — золотая середина: бесплатны, легко настраиваются под свои привычки и дают возможность быстро менять сценарии («а что, если я сокращу еду вне дома на 20 %?»). Но им не хватает автоматизации: придётся регулярно заносить данные. Приложения и финансовые сервисы берут на себя рутину: подхватывают платежи, рисуют графики и уведомляют о перерасходе. Однако здесь вы зависите от интерфейса, политики конфиденциальности и, иногда, платной подписки, что для новичков может быть психологическим барьером.

Приложения и сервисы: плюсы, минусы и выбор

В 2025 году best budgeting apps for beginners всё чаще используют элементы машинного обучения: они анализируют ваши привычки, предсказывают крупные траты и даже предлагают «микро‑советы» в момент покупки. Их главный плюс — автоматизация и визуализация: вам не нужно вручную вбивать каждую транзакцию, а диаграммы и таймлайны делают картину прозрачной. Минусы — возможная зависимость от одной экосистемы, риск потери мотивации, если вы перестаёте открывать приложение, и вопросы безопасности данных. Для тех, кто не хочет разбираться в формулах, подойдут финансовые planning services for first time budgeters: консультанты и онлайн‑лаборатории, которые помогают расставить приоритеты и подобрать инструменты. Но к ним лучше обращаться, когда вы уже хотя бы раз собрали бюджет сами: так вы поймёте, за что именно платите и какие задачи делегируете.

Онлайн‑планировщики и курсы: когда стоит подключать обучение

Если вы чувствуете, что за 24 часа не просто строите бюджет, а параллельно боретесь со страхом чисел, имеет смысл рассмотреть онлайн обучение. Небольшой budgeting for beginners course поможет структурировать шаги, объяснить базовые принципы (резервный фонд, приоритизация долгов, разница между фиксированными и переменными расходами). Многие платформы предлагают online budget planner for beginners: вы прямо в браузере вводите доходы и траты, а сервис автоматически собирает прогноз и даёт базовый анализ. Важно относиться к таким инструментам как к тренажёрам, а не как к магическому решению: они не знают ваших ценностей, целей и психологических триггеров. Обучение полезно тем, что даёт язык и рамки, внутри которых вы уже можете адаптировать методику под свою реальность, не копируя бездумно чужие шаблоны.

Тренды 2025: меньше стресса, больше персонализации

Актуальные тенденции в личных финансах в 2025 году смещаются от жёстких ограничений к адаптивным системам. Модели наподобие «50/30/20» и «zero‑based budgeting» дополняются динамическими бюджетами, которые подстраиваются под колебания доходов, фриланс и проектную работу. Приложения уводят фокус от чувства вины за лишний латте к вопросам: «Это расход приближает меня к цели или уводит в сторону?» В моду входят так называемые «эмоциональные категории», когда вы делите траты не только по типу (еда, транспорт), но и по смыслу (рост, радость, обязательства). Вместо того чтобы выжимать из себя максимальную экономию, вы учитесь видеть, как каждое решение влияет на вашу ощущаемую свободу и безопасность. В такой рамке 24‑часовой бюджет становится стартовой версией вашей личной финансовой операционной системы, а не очередным списком запретов.