Начать копить с нуля кажется чем‑то туманным: все говорят «откладывай», но мало кто объясняет, как именно это встроить в реальную жизнь с арендой, учебой и переменчивым доходом. В этом гайде мы разберём, how to start saving money for beginners так, будто обсуждаем это с другом на кухне. Без магии: только понятные шаги, немного цифр и несколько нестандартных приёмов, которые помогут вырастить первые накопления даже при очень скромном бюджете.

С чего вообще начать первые накопления

Первый шаг — не открывать счет, а понять, за что вы платите «налог на хаос»: спонтанные доставки еды, забытые подписки, покупки «за компанию». Попробуйте неделю ничего не менять, а только фиксировать траты в любом приложении или таблице. Так вы увидите, где реально можно урезать 5–10 % без боли. Парадоксально, но how to start saving money for beginners часто сводится не к героическим отказам, а к устранению мелких утечек, которые вы даже не замечали.

Сравнение подходов: подушка, цели и инвесткопилка

Есть три базовые стратегии: «подушка безопасности», накопления на конкретную цель и инвесткопилка. Первая — самый приземлённый, но критичный вариант; вторая мотивирует, потому что деньги «с лицом» (на переезд, курсы, отпуск); третья — плавный вход в инвестиции. Вопрос beginner investing vs savings account в начале решается просто: пока нет подушки на 3–6 месяцев базовых расходов, любые рисковые вложения — это бег по тонкому льду, даже если очень хочется «ускорить рост» капитала.

Как вырастить аварийный запас без боли

Вместо абстрактного «надо отложить 1000 долларов» разбиваем задачу на микро-шаги: так проще выполнить how to build an emergency fund step by step. Считайте подушку не в сумме, а в «месяцах свободы»: ваша минимальная жизнь стоит, допустим, 600 в месяц; цель — 3 месяца, значит 1800. Делите её на 52 недели и получаете небольшую сумму, которую откладываете каждый раз, когда приходят деньги. Чем меньше боль от одного шага, тем выше шанс, что вы его реально сделаете.

Технологии и автоматизация: плюсы и минусы

Технологии помогают не силой воли, а настройками. Автоперевод в день зарплаты превращает сбережения в «обязательный платёж себе». best budgeting apps for saving money умеют автоматически раскладывать траты по категориям и показывать, где вы «переели бюджета». Плюс — минимум ручной рутины и наглядность. Минус — соблазн ничего не осмыслять и довериться красивым графикам, а ещё риск «залипнуть» в интерфейсы вместо реальных решений: приложение не отменит импульсивную покупку в два клика.

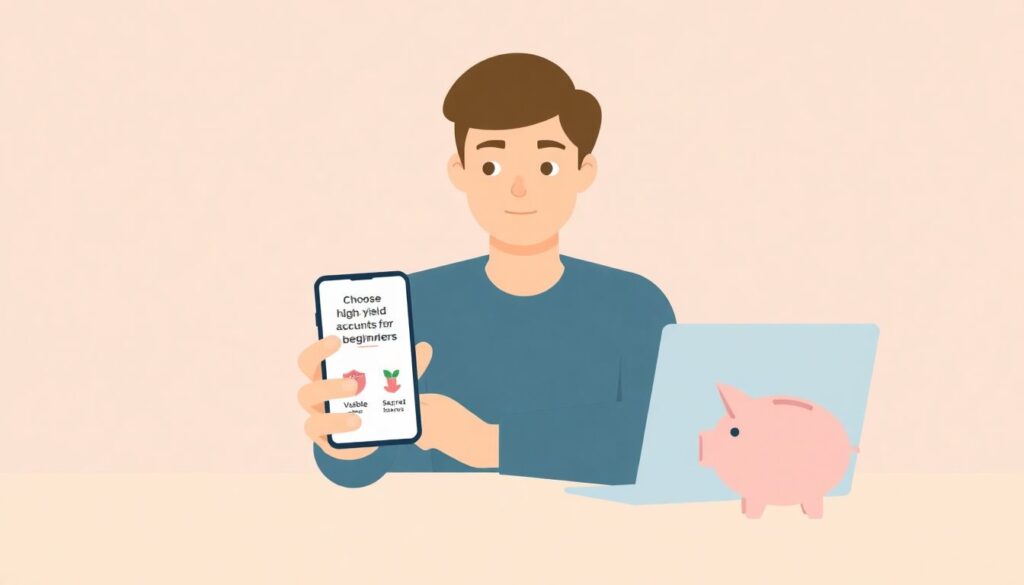

Как выбрать: лучшие счета и нестандартные решения

Для первых накоплений важнее надёжность и простота, а не экзотические инструменты. Ищите best high-yield savings accounts for beginners с нормальной страховкой вкладов, адекватным мобильным приложением и без хитрых комиссий за бездействие. Нестандартный ход — завести два счета: «видимый» и «тайный». На первый вы смотрите каждый день и тратите его под цели, второй прячете максимально глубоко и даже не держите его в основном списке — это психологически снижает желание залезть в подушку.

Инвестиции против сберегательного счета в 2025

В 2025 году приложения сделали вход в инвестиции едва ли не легче, чем открытие обычного депозита. Но вопрос beginner investing vs savings account для новичка решается всё равно через горизонты и риск. Сберегательный счёт — это «парковка» для денег на 1–3 года и подушку; инвестиции — история от пяти лет, где колебания по пути — норма. Нестандартное решение: сначала инвестируйте время, а не деньги — пройдите бесплатные курсы по базам рынка перед тем, как вкладывать реальные суммы.

Практический план на первый год

1. Месяц 1: отследить все траты и выжать безопасные 5–10 % экономии.

2. Месяцы 2–4: настроить автопереводы и собрать первый «месяц свободы».

3. Месяцы 5–12: дорастить подушку до 3–6 месяцев, тестируя разные best budgeting apps for saving money и корректируя лимиты.

Такой поэтапный подход превращает абстрактную финансовую дисциплину в цепочку маленьких, но выполнимых шагов, которые не требуют железного характера, а только минимальной системности.

Тренды 2025: геймификация и «невидимые» сбережения

В 2025 набирают обороты счета, где приложение само округляет ваши покупки и отправляет разницу в накопления, превращая мелочь в заметные суммы за год. Появляются сервисы, которые маскируют часть баланса, чтобы вы не видели его в ежедневном обзоре и меньше тратили из подушки. how to start saving money for beginners всё чаще строится не на запретах, а на геймификации: цели оформляют как миссии с уровнями, наградами и напоминаниями, которые больше похожи на игру, а не на лекцию по экономии.