Why budgeting suddenly matters the moment you start earning

The jump from classroom to paycheck looks glamorous from afar: первая зарплата, свобода, подарки себе и близким. А потом внезапно приходит осознание: деньги куда‑то утекают, карта в минусе, до следующей выплаты далеко. Здесь и начинается настоящая взрослая жизнь — нужно разобраться, как распределять доход так, чтобы его хватало и на аренду, и на еду, и на мечты. В этой статье разберёмся простым языком, как выстроить первые финансовые привычки, какие подходы к бюджету существуют, чем они отличаются и как не превратить учёбу и карьеру в бесконечное «от зарплаты до зарплаты», даже если доход пока небольшой и нестабильный.

Ключевые термины без академической скуки

Бюджет, доход, расходы и «финансовая подушка»

Бюджет — это не строгий запрет на удовольствие, а простой план того, куда отправится каждый заработанный доллар. Доход — все деньги, которые к вам поступают: зарплата, подработки, стипендии, денежные подарки. Расходы — всё, что вы тратите: аренда, транспорт, еда, подписки, развлечения. «Финансовая подушка» или резервный фонд — накопления, которыми можно закрыть 3–6 месяцев базовых расходов без кредитов и паники. Чем раньше вы начнёте её формировать, тем спокойнее сможете относиться к увольнениям, переездам и форс‑мажорам, которые почти всегда случаются в самый неудобный момент, особенно на старте карьеры.

Фиксированные и переменные траты

Фиксированные расходы — это обязательные ежемесячные платежи: аренда жилья, коммунальные услуги, минимальные платежи по кредитам, подписки, проездной. Эти суммы мало меняются и их проще всего планировать. Переменные расходы — всё то, что гуляет: еда вне дома, кафе, шопинг, такси вместо автобуса, спонтанные покупки на распродажах. Управлять бюджетом новичку проще всего именно через переменные траты, потому что именно здесь обычно «утекает» больше всего денег. Понимание этой разницы — базовый навык для всех, кто ищет практичные budgeting tips for young professionals без сложной теории и таблиц в десять вкладок.

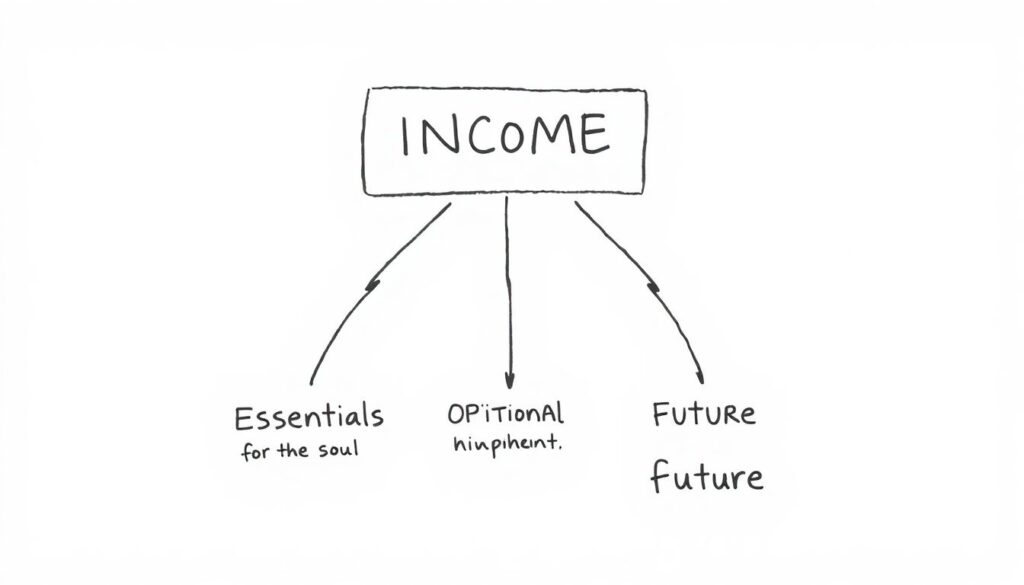

Текстовая диаграмма: как течёт ваш денежный поток

Представьте простую схему, которую можно набросать в блокноте. Вверху — один большой блок «ДОХОД», от него стрелки вниз к трем основным зонам: «ОБЯЗАТЕЛЬНОЕ», «ВЫБОРНОЕ», «БУДУЩЕЕ». ОБЯЗАТЕЛЬНОЕ — это аренда, еда, транспорт и базовые счета. ВЫБОРНОЕ — развлечения, хобби, покупки «для души». БУДУЩЕЕ — накопления, инвестиции, обучение. В идеале стрелки в «БУДУЩЕЕ» есть всегда, даже если пока маленькие. Теперь добавьте ещё один элемент: справа блок «ЦЕЛИ» — путешествие, обучение, переезд, техника. От блока «БУДУЩЕЕ» идут стрелки к «ЦЕЛИ». Так вы видите, что бюджет — это не просто список ограничений, а карта движения денег к конкретным жизненным результатам, а не абстрактным «надо бы экономить когда‑нибудь».

Три главных подхода к бюджету: выбор под характер

1. Классический «постатейный» бюджет

Суть подхода: вы делите все расходы на категории — жильё, еда, транспорт, развлечения, обучение — и заранее задаёте лимит для каждой. В течение месяца фиксируете все траты и следите, чтобы не выйти за рамки. Преимущество — полный контроль и понятная картинка, куда утекают деньги. Минус — подход требует дисциплины и может быстро надоесть. Для тех, кто ищет how to manage money on a low salary, этот метод полезен тем, что сразу показывает, какие категории можно резать без потери качества жизни, а где вы и так тратите минимум. Но многим новичкам кажется, что это слишком занудно, особенно если нет привычки фиксировать каждую мелочь после кофе или такси.

2. Бюджет по принципу «платишь сначала себе»

Здесь логика меняется. Сначала вы не распределяете расходы по категориям, а откладываете фиксированный процент от дохода на накопления и цели, а только потом живёте на остаток. Например, решили сразу после зачисления зарплаты перемещать 15 % на отдельный счёт: часть в резерв, часть на крупные покупки. Из-за этого остаток кажется «настоящими» деньгами, а отложенная сумма — как будто недоступной. Подход отлично работает, если ваша первая работа нестабильна, но вы хотите, чтобы из каждого дохода хоть немного шло на будущее. Минус — вы знаете меньше деталей о структуре расходов; кому-то это комфортно, а кого-то лишает ощущения контроля, особенно если деньги всё равно куда‑то исчезают и непонятно, где именно.

3. Метод «делаем бюджеты только по проблемным зонам»

Компромиссный вариант для тех, кого раздражают детальные таблицы. Сначала вы месяц‑два просто отслеживаете, на что реально тратите, не пытаясь ограничивать себя. Потом смотрите, какие категории вызывают шок: «Серьёзно? Я потратил на доставку еды больше, чем на продукты?» После этого вы вводите лимиты только для этих «сливных» категорий, оставляя остальное относительно свободным. Подход хорош, когда хочется более мягкого входа в мир финансовой дисциплины, а не тотального контроля. В сравнении с постатейным бюджетом он даёт меньше данных, но больше психологического комфорта. А по сравнению с принципом «сначала себе» — даёт чёткий фокус, где именно нужно подкрутить поведение, чтобы ежемесячные дырки в кошельке заметно сузились.

Сравнение подходов: что выбрать новичку

Если сравнивать эти три варианта, классический бюджет похож на подробный конспект лекции: скучновато, но после него вы всё понимаете. Подход «сначала себе» больше напоминает автоматический перевод части зарплаты «на будущее», не вникая в каждую строчку; он проще в запуске, особенно если вы легко забываете вести учёт. А метод фокусировки на проблемных зонах — это что‑то вроде минимально необходимой теории перед экзаменом: вы не знаете вообще всё, но отлично разбираетесь в том, что реально влияет на результат. Новым специалистам с первой работой часто заходит старт с отслеживания и фокуса на проблемных тратах, а уже потом — добавление «платишь сначала себе», когда доход чуть подрастёт и появится пространство для накоплений и инвестиций без ощущения тотального урезания бытовых радостей.

Как выжать максимум из первой зарплаты

Простой алгоритм: от суммы к решениям

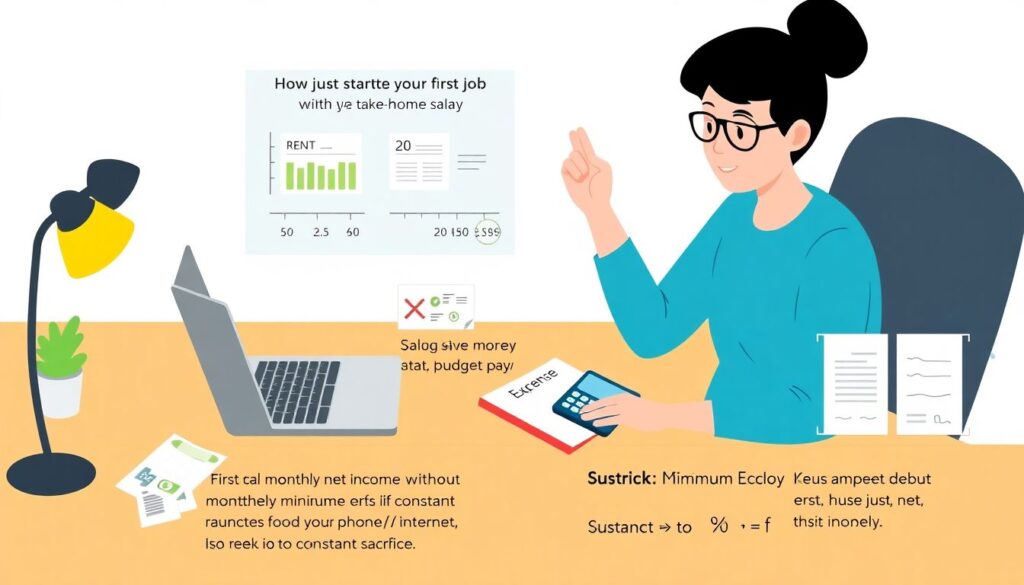

Представим, что вы только вышли на работу и хотите понять, how to save money from first salary, не превращая жизнь в сплошные отказы. Сначала посчитайте чистый доход «на руки» за месяц. Далее определите обязательный минимум расходов: аренда, транспорт, еда, связь, базовые долги. Вычтите эту сумму — получите то, что можно распределять свободнее. Из остатка решите, какой процент вы готовы сразу отправлять в «БУДУЩЕЕ»: хотя бы 5–10 %, даже если кажется, что это мелочь. Остаток разбейте мысленно на будни и выходные: так проще не потратить все деньги в первые две недели. И, главное, договоритесь с собой, в каких категориях вы точно не экономите (например, здоровье и обучение), а где готовы чуть поджаться в ближайшие месяцы без особой боли.

Пример для ориентира

Допустим, ваш чистый доход — 900 долларов. Обязательные расходы: 400 на жильё, 150 на еду, 70 на транспорт, 30 на связь, 50 на минимальные долги. Остаётся 200. Вы решаете сразу откладывать 10 %, то есть 90 долларов, из них 60 в резервный фонд и 30 на будущий отпуск или технику. В кармане остаётся 110 на кафе, одежду, развлечения и прочее. Кажется, мало, но это лучше, чем ноль накоплений и полная зависимость от одной зарплаты. Если ревизия трат покажет, что на доставку еды уходит ещё 80 в месяц, можно осознанно сократить её до 40 и добавить ещё 40 в накопления. Со временем этот простой механизм превращается в привычку, и вы уже автоматически отодвигаете на потом то, что не вписывается в ваш продуманный финансовый сценарий.

Цифровые помощники: приложения и курсы

Приложения: когда телефон становится вашим финансовым тренером

Чтобы не жить в вечных заметках и блокнотах, имеет смысл подключить технологии: на рынке полно решений, которые можно назвать best budgeting apps for beginners. Часть из них подключается к банковским счетам и автоматически распределяет расходы по категориям, другая часть работает как продвинутый дневник, где вы сами заносите покупки. Новичкам обычно важнее не продвинутая аналитика, а простота: напоминания, лимиты по категориям, визуализация в виде диаграмм. Текстовое представление такой диаграммы может выглядеть так: «КРУГ: 40 % — Жильё, 25 % — Еда, 15 % — Транспорт, 10 % — Развлечения, 10 % — Накопления». Чем нагляднее картинка, тем проще заметить, что, например, развлечения неожиданно догоняют аренду, а на цели и защиту будущего остаётся обидно мало.

Учёба о деньгах: что даёт структурированный курс

Многие недооценивают идею пройти личный personal finance course for young adults в первые годы работы, воспринимая это как что‑то скучное и «для тех, кто не умеет считать». На деле хороший курс помогает не только ставить бюджеты, но и понимать налоги, кредиты, инвестиции, пенсионные программы, страховки и другие штуки, которые прямо влияют на ваш кошелёк. В сравнении с чтением статей или просмотром случайных видео, системное обучение даёт связанную картину и чуть больше дисциплины: задания, разборы реальных кейсов, обратная связь. Плюс, вы видите, что не одни разбираетесь с вечными вопросами «куда делась половина денег» и «почему у всех получается откладывать, а у меня нет», и это уже снижает давление и чувство, что вы вечно что‑то делаете не так.

Разные люди — разные стратегии

Одни новички заходят в рабочую жизнь с установкой «сначала заработать, потом разберусь», и несколько лет живут практически без системы, полагаясь на повышениях зарплаты. Другие, наоборот, с первой же стипендии ведут таблицы и скрупулёзно откладывают. Важно не копировать чужой стиль, а честно оценить свой характер. Если вы импульсивны и легко загораетесь спонтанными покупками, жёсткие лимиты по категориям и автопереводы «сначала себе» станут страховкой. Если вы и так слишком переживаете из‑за каждой траты, стоит выбрать более мягкий подход и работать над увеличением дохода, а не только над ужиманием расходов. Франк разговор с самим собой о привычках, страхах и целях часто полезнее, чем ещё одна сложная таблица: бюджет — это не про идеальность, а про устойчивость и постепенное движение в нужную сторону.

Итог: от первой зарплаты к осознанной свободе

Переход от «учусь» к «зарабатываю» всегда сопровождается ошибками, странными покупками и ощущением, что деньги прожигаются быстрее, чем хотелось бы. Но если в первые годы вы освоите хотя бы базовые принципы: понимать, сколько зарабатываете и тратите, выбирать один из подходов к бюджету под свой характер, регулярно откладывать пусть маленький процент «в будущее» и использовать цифровые помощники и обучение, то постепенно из режима выживания вы перейдёте в режим выбора. В этом и есть цель личных финансов: не превратить жизнь в постоянную экономию, а дать себе возможность спокойно менять работу, переезжать, учиться, отдыхать и не зависеть от одной‑единственной зарплаты, каким бы долгожданным ни был её первый приход на ваш счёт.