Why Budgeting Is Your Shortcut to Real Financial Goals

Budgeting isn’t about restriction; it’s about re‑routing. Think of your money as a data stream: every transaction is a signal, и ваша задача — перенаправить этот поток так, чтобы он обслуживал ваши цели, а не чужой маркетинг. Когда вы используете budgeting tools to achieve financial goals, вы по сути выстраиваете простую личную систему управления капиталом: фиксируете кэш‑флоу, определяете приоритеты, настраиваете лимиты расходов. Это не «магия таблиц», а повторяемый процесс: измерить, оптимизировать, автоматизировать. Как только вы видите цифры в разрезе категорий, появляется эффект «просветления»: становится очевидно, где именно вы недополучали ресурсы для инвестиций, подушки безопасности или ускоренного погашения долгов.

Case 1: Как разработчик закрыл кредитку за 9 месяцев

Марк, 29 лет, фронтенд‑разработчик, постоянно «крутил» долг по кредитной карте около 3 000 $. Он считал, что зарабатывает достаточно, но остатка всё равно не было. Мы с ним разобрали how to create a budget to pay off debt пошагово: он зафиксировал чистый доход, выделил обязательные траты, ввёл жёсткий месячный лимит на доставку еды и подписки. Освободившиеся 350 $ он направил в приоритетный платеж по кредитке по методу «долговой лавины» — сначала самый дорогой процент. Через три месяца он уже рефлексировал не о долге, а о проценте сэкономленных процентов, а через девять полностью обнулил карту и направил тот же платёж в индексные фонды как новый стандарт кэш‑флоу.

Пошаговый алгоритм для выхода из долгов

1. Зафиксируйте все источники чистого дохода и минимальные обязательные платежи.

2. Составьте перечень долгов с суммой и процентной ставкой, ранжируйте по ставке.

3. Сформируйте базовый бюджет: жильё, еда, транспорт, медицина, минимальные платежи.

4. Жёстко урежьте низкоприоритетные категории (импульсные покупки, подписки).

5. Направьте высвобожденный кэш на приоритетный долг, автоматизируйте платёж.

Такой протокол превращает стресс из-за долга в управляемый проект с понятными метриками: срок, ставка, ежемесячный поток. Важный эффект — вы начинаете воспринимать проценты как «налог на хаос», а план — как способ этот налог отменить.

Case 2: Как пара накопила на первый взнос за 18 месяцев

У Анны и Тома была типичная ситуация: стабильный доход, ощущение «деньги уходят в никуда» и мечта о собственном жилье. Вместо абстрактного желания они создали персональный financial roadmap и начали использовать personal finance planner to reach savings goals. Они задали точную цель — 20 000 $ на первый взнос за 18 месяцев — и разбили её на помесячный KPI: по 1 120 $ с учётом процента по депозиту. Затем они внедрили недельные «финансовые стендапы»: короткие созвоны по расходам, корректировка лимитов, обсуждение срывов. Через пару месяцев бюджет перестал быть «наказанием» — стал командным проектом, где каждый видит прогресс по цели, а не только запреты.

Как технологии упрощают дисциплину

Когда вы подключаете best budgeting apps for saving money, вы снижаете стоимость самоконтроля. Автоматическое распределение транзакций по категориям, push‑уведомления о превышении лимита и визуальные дэшборды превращают абстрактную «экономию» в наглядные графики. Анна и Том подключили синхронизацию счетов, задали жёсткий лимит на кафе и развлечения и настроили автоматический перевод 20 % дохода на отдельный «жилищный» счёт в день зарплаты. В итоге большинство решений стало «по умолчанию правильным»: вместо того чтобы каждый раз «проявлять силу воли», они пользовались заранее заложенной логикой приложения и наблюдали, как линия накоплений стабильно растёт.

Case 3: Фрилансер и нестабильный доход

София — дизайнер‑фрилансер, её доход то удваивался, то падал в ноль. Вместо обычного месячного бюджета ей подошла модель на основе средних значений и приоритизации обязательств. Мы рассчитали средний доход за 12 месяцев и ввели правило: 50 % — базовые расходы, 20 % — налоги и резерв, 20 % — цели (инвестиции, обучение), 10 % — «гибкая зона». В удачные месяцы излишек уходил в резервный счёт, из которого она утепляла «провальные» периоды. Такие budgeting tools to achieve financial goals с динамической корректировкой лимитов сделали её кэш‑флоу предсказуемым, хотя сами поступления оставались волатильными. Через год у неё был фонд на шесть месяцев жизни и оплаченный интенсив по UX вместо хронического страха перед просадками.

Финансовый коучинг и внешний контроль

Не всем получается выстроить систему в одиночку. Здесь в игру вступают financial coaching services for budgeting and goals. Это не «лекции о правильной жизни», а совместная разработка финансовой архитектуры: выбор методологии бюджета, настройка учёта, разбор поведенческих паттернов (импульсные покупки, прокрастинация по инвестициям), внедрение чек‑поинтов. Клиент получает не только инструменты, но и внешний аудит: кто‑то раз в месяц смотрит на ваши цифры и задаёт неудобные вопросы. В кейсах моей практики именно такое «ответственное лицо» помогало людям не сливаться после первого срыва и выдерживать план по долгам и накоплениям год и дольше, доводя цели до фактического результата.

Инструменты и ресурсы, которые стоит подключить

Чтобы бюджет работал как система, соберите минимальный «техстек». Во‑первых, выберите digital‑сервис как personal finance planner to reach savings goals: приложение или десктоп‑сервис, где вы видите общую картину по счетам, категориям и целям. Во‑вторых, добавьте один из best budgeting apps for saving money, который умеет напоминать о лимитах и автоматически разносить траты. В‑третьих, подготовьте базовый обучающий пакет: книга по личным финансам, пару проверенных блогов и короткий онлайн‑курс, объясняющий логику cash‑flow, compound interest и debt management. Такой набор даёт вам не мотивацию «с понедельника», а инфраструктуру, которая поддерживает ваши решения каждый день.

С чего начать сегодня: краткий план запуска бюджета

Если свести всё к минимальной практической инструкции, запуск рабочей бюджетной системы будет выглядеть так:

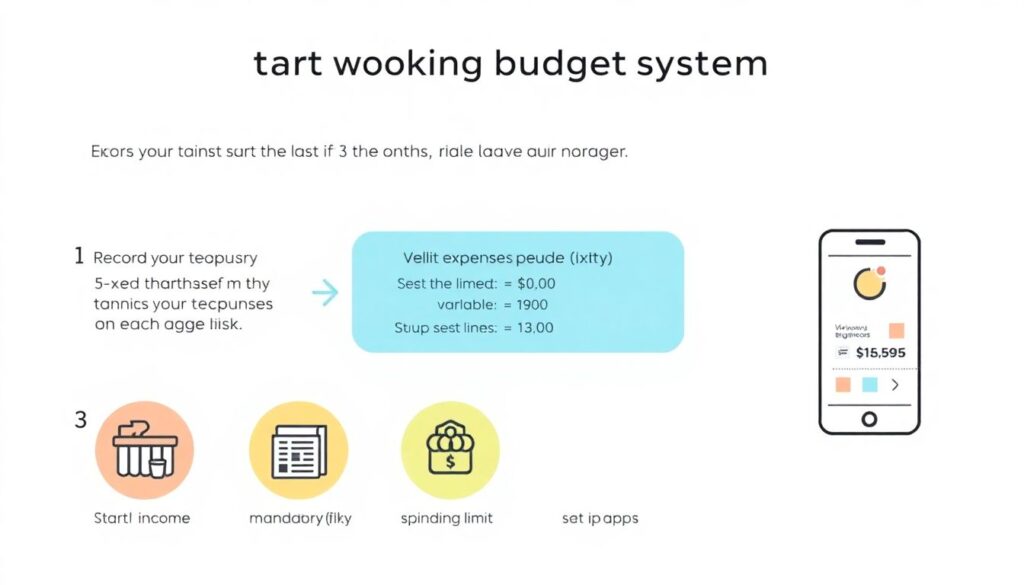

1. Зафиксируйте чистый доход за последние 3–6 месяцев и усредните.

2. Разделите расходы на обязательные и вариативные, задайте лимит по каждой группе.

3. Настройте приложение как personal finance planner to reach savings goals и подключите счета.

4. Определите одну приоритетную цель (долг, подушка, крупная покупка) и автоматизируйте переводы.

5. Раз в неделю проводите короткий «финансовый обзор» и корректируйте лимиты.

Этот протокол прост, но именно его регулярное исполнение превращает бюджет из списка запретов в работающий механизм достижения ваших финансовых целей.