Why Budgeting Feels So Hard — And Why 2025 Is The Perfect Time To Start

Money hasn’t suddenly become more complicated; our lives have. Подписки, микроплатежи, BNPL‑сервисы, цифровые кошельки — всё это делает расходы менее заметными и более частыми. В 2025 году большинство людей не тратит деньги один раз в месяц, а совершает десятки мини‑покупок каждый день, и мозг просто не успевает отслеживать поток. Поэтому разговор о budgeting for beginners уже не про скучную экономию, а про возвращение себе ощущения контроля. Бюджет сегодня — это не табличка с запретами, а практический интерфейс к вашей жизни: что вы хотите позволить себе сейчас, к чему стремитесь через год и от чего готовы отказаться без сожалений.

Бюджет в таком понимании — не наказание, а способ снизить тревогу.

Три базовых подхода: какой стиль контроля вам ближе

Самый интуитивный подход — классический «доходы минус расходы». Вы выписываете, сколько зарабатываете, затем распределяете по категориям: жильё, питание, транспорт, развлечения, накопления. Это понятный step by step budgeting plan for beginners, если вы любите логику и порядок. Второй подход — «сначала заплати себе»: сначала откладываем на цели и подушку, а потом подстраиваем образ жизни под остаток. Наконец, в 2025 году всё популярнее «бюджет по ценностям»: вы не режете всё подряд, а честно решаете, какие траты делают жизнь лучше, а какие — просто привычка. Кому‑то нужны чёткие рамки, кому‑то — гибкие ориентиры; важно выбрать модель, которую вы не бросите через две недели.

Подход должен быть психологически комфортным — иначе бюджет превращается в диету с срывами.

Технологии в помощь: когда приложения спасают, а когда мешают

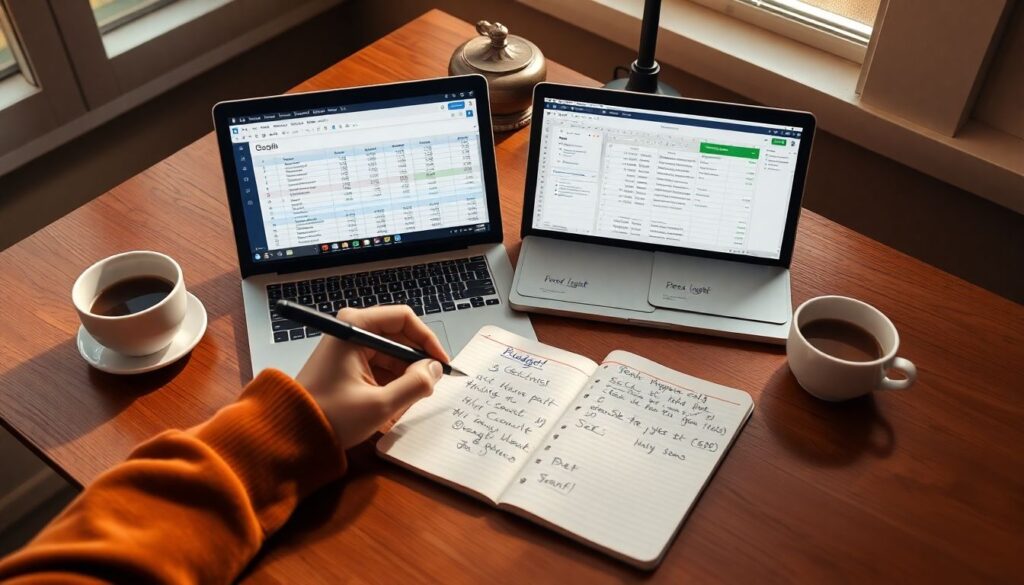

Мир, где вы вручную заносите всё в блокнот, ещё существует, но лишь как осознанный выбор. Большинству проще использовать цифровые инструменты, и именно поэтому в поиске постоянно всплывают запросы вроде best budgeting apps for beginners. Плюсы очевидны: автоматическая подгрузка операций, напоминания, визуализация графиками, анализ по категориям. Приложение может заметить, что вы платите за три разных стриминговых сервиса и ни один толком не смотрите. Минусы не столь заметны: вы можете переложить ответственность на алгоритм, перестать осознанно думать о деньгах и воспринимать бюджет как «ещё одно приложение», а не как отражение своих решений. Плюс вопрос безопасности данных в 2025‑м важен как никогда: финтех всё чаще становится мишенью хакеров.

Технологии хороши, если они усиливают вашу осознанность, а не подменяют её.

Сравнение подходов: ручка, таблица, приложение

Ручной учёт в тетради кажется старомодным, но он отлично подходит тем, кто только разбирается, how to start a budget and save money. Медленное выписывание сумм заставляет столкнуться с реальностью взглядом, без фильтров и диаграмм. Таблицы (Google Sheets, Excel) — компромисс: автоматизация расчётов и гибкость настроек. Приложения — максимальный комфорт и минимум трения: всё подгружается само, аналитика есть «из коробки». Если сравнивать, то тетрадь даёт глубже прочувствовать процесс, таблица — даёт структуру, а приложение — скорость и стабильность. Ошибка многих новичков в 2025 году — сразу прыгнуть в сложный финтех‑сервис, не понимая базовых категорий и своих приоритетов. Иногда полезно начать с простого метода, а к технологиям перейти через пару месяцев, когда вы уже чувствуете, какие данные вам нужны.

Инструмент вторичен; главный вопрос — будете ли вы им пользоваться регулярно.

Люди вместо алгоритмов: коучинг и курсы

Не всем хватает приложения или YouTube‑видео. Всё чаще новички выбирают personal finance coaching for beginners, потому что нужен живой человек, который задаст неудобные вопросы: «Зачем вам именно эта цель?», «Почему вы избегаете смотреть в выписку по карте?». Коуч или финансовый наставник помогает превратить сухие цифры в договор с собой: не просто «откладывать 10 %», а «создать трёхмесячную подушку за 14 месяцев». Аналогично, популярный budgeting for beginners course в 2025 году включает не только лекции, но и практику: разбор реальных кейсов, мини‑домашки, групповую поддержку. Минус человеческого подхода — цена и риск нарваться на псевдоэксперта без реального опыта. Но плюсы серьёзные: вы получаете обратную связь и мотивацию на дистанции, а не только вспышку энтузиазма в первый день.

Вопрос не в том, «нужен ли» коучинг, а в том, где вам проще сохранять дисциплину.

Как выбрать свой путь: практичные рекомендации

Чтобы не утонуть в опциях, начните с трёх простых фильтров. Первое: ваш характер. Если вы не любите детали, не стоит выбирать метод с десятком категорий и ежедневным учётом до копейки; возьмите крупные блоки: «обязательные», «переменные», «цели». Второе: текущая нагрузка. Если у вас плотный график, ставьте задачу не «идеальный бюджет», а «минимальный, но регулярный контроль раз в неделю». Третье: целей не должно быть слишком много. В 2025 году легко захотеть одновременно и подушку, и инвестиции, и отпуск, и новую технику. Лучше три внятные цели, чем десять абстрактных. Вы словно создаёте личный step by step budgeting plan for beginners: сегодня считаете базовые расходы, через неделю подключаете приложение, ещё через месяц настраиваете автоматические переводы на накопления.

Дробите путь на маленькие шаги — мозг куда охотнее соглашается на такие изменения.

Актуальные тенденции 2025: что меняет игру

В 2025 году тема бюджетирования смещается от «как всё порезать» к «как выстроить устойчивую систему». На первый план выходят автоматизация и «обратная связь в реальном времени». Банковские приложения всё чаще предлагают не только цифры, но и мини‑советы: «в этом месяце вы тратите на доставку на 30 % больше обычного». В бюджет входят новые категории: подписки на ИИ‑сервисы, микроплатежи в играх, «эмоциональные покупки» в маркетплейсах. Растёт интерес к совместным бюджетам: пары и даже друзья ведут общие кошельки для целей, от путешествий до аренды жилья. Финансовые привычки становятся частью заботы о психическом здоровье: люди замечают, как регулярный учёт расходов снижает уровень общей тревожности. На этом фоне спрос на качественный budgeting for beginners course только растёт: не за советами «не покупайте кофе», а за системой, учитывающей реальную жизнь.

Бюджет постепенно превращается в такой же базовый навык, как цифровая грамотность.

Прогноз: куда движется бюджетирование в ближайшие годы

Если заглянуть чуть дальше 2025‑го, картина становится ещё интереснее. Во‑первых, ИИ‑ассистенты будут не просто фиксировать траты, а предлагать сценарии: «Если вы сохраните текущий уровень расходов на развлечения, подушка безопасности сформируется на три месяца позже». Во‑вторых, технологии начнут мягко «подталкивать» к здоровым привычкам день за днём, а не только присылать сухие отчёты. В‑третьих, можно ожидать, что персональные рекомендации станут ближе к коучингу: смеси приложения и личного наставника. Линия между best budgeting apps for beginners и сервисами финансового сопровождения станет размытой: в одном и том же интерфейсе вы получите и аналитику, и краткие обучающие модули, и чат с экспертом по запросу.

Бюджетирование станет менее «про цифры», а больше — про поведение и эмоции.

Финальный пазл: как обрести уверенность, а не просто табличку

В основе денежной уверенности лежит не размер дохода, а предсказуемость. Вы можете зарабатывать средне, но понимать, куда уйдёт каждый рубль (или доллар) в ближайший месяц, и в итоге чувствовать себя спокойнее топ‑менеджера без системы. Освоение budgeting for beginners — это не разовый проект на январь, а серия маленьких экспериментов: вы пробуете разные форматы учёта, корректируете категории, добавляете или убираете цели. Если нужно, подключаете personal finance coaching for beginners или проходите курс, если комфортнее — собираете систему сами из статей и приложений. Ключевое — не доводить дело до перфекционизма: пусть бюджет будет несовершенным, но живым. Со временем вы заметите, что вопрос «как начать how to start a budget and save money» сменился другим: «как с помощью денег поддерживать жизнь, которая мне действительно подходит».

И в этот момент бюджет перестаёт быть обязанностью и становится вашим союзником.