Why Budgeting Feels So Hard (And Why It’s Not Actually About Math)

Most people who google “budgeting for beginners” don’t hate numbers, they hate the feeling that budgeting equals restriction, guilt и постоянный самоконтроль. Парадокс в том, что сами по себе цифры довольно просты, а вот эмоции вокруг денег сложные и часто иррациональные. Мы сталкиваемся не с задачей «как сложить и вычесть», а с вопросами идентичности: кем я себя чувствую, когда отказываюсь от лишнего заказа в ресторане, зачем я вообще зарабатываю деньги, и почему мой доход исчезает к 20 числу, хотя в Excel вроде всё сходится. Чтобы действительно освоить how to start a budget and save money, нужно сначала признать: бюджет — это не наказание, а способ дать себе больше свободы в будущем, в том числе свободу менять работу, город или даже профессию, не боясь каждого счета в почтовом ящике.

Шаг 1. Определи «зачем», а не «сколько»

Прежде чем считать расходы, полезно сформулировать три конкретных финансовых ориентира на ближайший год. Не «хочу копить», а, например: «отложить $1,500 на ремонт зубов», «собрать $3,000 на подушку безопасности» и «закрыть кредитку на $800». Когда цели материальны и измеримы, любые monthly budgeting tips to save money перестают быть абстрактными советами из интернета и превращаются в инструмент достижения чего-то очень осязаемого. Один мой клиент, зарабатывающий $2,400 в месяц, категорически не мог уложиться в бюджет, пока его целью была абстрактная «финансовая стабильность». Как только он сформулировал цель — «через 12 месяцев быть готовым уволиться, если работа окончательно надоест» — экономить стало психологически проще: каждое «нет» импульсивной покупке превращалось в маленькое «да» будущей свободе.

Технический блок: как быстро прикинуть «цену свободы»

Чтобы оценить свой минимальный финансовый «парашют», сложи обязательные ежемесячные расходы: аренда (допустим, $700), еда $250, транспорт $80, связь и интернет $40, страховка $60, лекарства и базовые покупки $70. Получается $1,200 в месяц. Если хочется иметь запас на 4 месяца поисков новой работы, цель — $4,800. Делим на 12 месяцев — надо откладывать $400 в месяц. Теперь любой вопрос «купить телефон в рассрочку или нет» можно перевести в конкретный критерий: эта покупка замедлит достижение цели на X месяцев или нет. Такой технический подход помогает обойти эмоциональные качели, а не спорить с собой на уровне «я это заслужил» против «надо экономить».

Шаг 2. Мини-бюджет на 30 дней вместо «идеального плана на год»

Многие застревают на этапе теории, выбирая best budgeting methods for beginners, идеальные приложения и сложные категории расходов. На практике мозг лучше реагирует на короткие эксперименты, чем на вечные обещания. Вместо того чтобы проектировать идеальный план на год, предложи себе 30-дневный тест: «я веду бюджет этим методом только один месяц и потом честно решаю, продолжать или нет». Например, человек с доходом $1,800 в месяц живет от зарплаты до зарплаты. Мы не стали сразу резать все траты на 30%, а сделали «эксперимент на 30 дней»: он записывал каждую транзакцию прямо в заметках телефона одним предложением: дата, сумма, короткий комментарий. Через месяц он впервые увидел, что $170 уходит на мелкие перекусы «на ходу», хотя он был уверен, что проблема в аренде. Такое осознание невозможно получить из общих статей, его дает только реальная картина твоих трат, и именно для этого нужен первый, очень приземленный месяц.

Технический блок: минималистичный формат учета

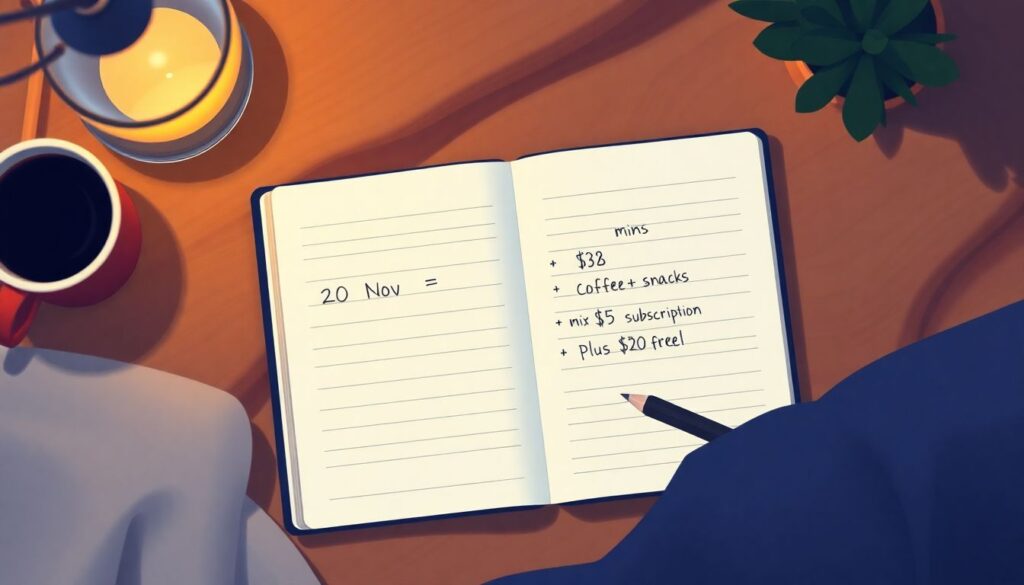

Нестандартный, но рабочий вариант personal budget planner for beginners — «метод одной строки». Каждый день вечером открываешь заметку и добавляешь одну строку: «20 Nov — минус $12 кофе+снек, минус $38 продукты, минус $5 подписка, плюс $50 фриланс». Цель не в идеальной классификации, а в том, чтобы мозг начал связывать ежедневные решения с движением баланса. В конце недели считаешь итог: сколько ушло на еду, жилье, транспорт, развлечения и «мелочи». Даже такого грубого учета за 4 недели достаточно, чтобы увидеть 2–3 категории, где реально есть пространство для маневра, а не мучительно «режать» всё подряд.

Шаг 3. Разбей деньги по «контейнерам», а не по чекам

Вместо того чтобы тратить силы на документирование каждой покупки до копейки, полезнее сосредоточиться на управлении крупными потоками. Один из самых устойчивых подходов для тех, кто ищет best budgeting methods for beginners, — контейнерная логика. Представь, что весь твой доход — это не один большой резервуар, а несколько отдельных «банок»: обязательные платежи, переменные расходы, накопления и «безчувственные деньги». В реальной практике это часто решается через два-три разных счета или карты. Например, девушка с доходом $3,200 и хроническим перерасходом на кафе и одежду разделила деньги так: на «серую» карту стали приходить только суммы на аренду и коммуналку, она почти не носила ее с собой; на «зеленой» были повседневные расходы; отдельный депозит — только для накоплений. Через три месяца без жестких запретов она снизила траты на спонтанные покупки на 27%, просто усложнив к ним доступ.

Технический блок: пример распределения $2,000 в месяц

Для конкретики возьмем доход $2,000 «чистыми». Обязательные платежи (аренда $800, коммуналка $80, связь $40, минимальный платеж по кредитке $60) — всего $980. Переменные базовые расходы: еда $260, транспорт $100, бытовое $60 — итого $420. Остаток $600 можно распределить так: $250 — накопления (подушка и крупные цели), $150 — «легальные удовольствия» (рестораны, кино, хобби), $200 — гибкая зона (одежда, подарки, непредвиденное). Важно именно заранее задать цифры для каждого «контейнера», а не подгонять задним числом. Тогда вопрос звучит не как «могу ли я позволить себе эти кроссовки?», а «готов ли я отдать им половину своего месячного лимита на шопинг?» — и решение становится осмысленным, а не импульсивным.

Шаг 4. Бюджет «снизу вверх», а не «сверху вниз»

Классическая схема «доход минус расходы равно сбережения» в реальной жизни часто не работает: расходы расширяются ровно до доступной суммы, а экономия получается случайной. Более жизнеспособный подход, если тебя интересует how to start a budget and save money, — сначала отнимать сбережения, а потом уже подстраивать расходы. Но сделать это психологически легче, если не пытаться сразу откладывать идеальные 20–30%. В одном кейсе специалист по IT с доходом $2,700 никак не мог начать копить: каждый месяц «что-то происходило». Мы начали с автоматического перевода всего 5% ($135) в день зарплаты на отдельный счет. Через три месяца, когда он увидел, что пропавшие $135 особо не ощущаются, сумму подняли до 8%, еще через полгода — до 12%. За год он накопил $3,000, ни разу не «геройствуя» и не меняя кардинально образ жизни, а просто двигая границу бюджета по чуть-чуть.

Технический блок: алгоритм поэтапного увеличения сбережений

Простой механизм: 1) Настраиваешь автоматический перевод 5% дохода в день зарплаты на отдельный накопительный счет. 2) Живешь так 2–3 месяца, отслеживая, насколько реально стал напряжен месяц. 3) Если дискомфорт терпимый, добавляешь +2 процентных пункта (становится 7%), если трудно — оставляешь как есть до стабилизации. 4) Цель — выйти на уровень 15–20% в течение 1–2 лет, а не за один рывок. С технической точки зрения важно, чтобы накопительный счет не был привязан к карте, чтобы убрать соблазн мгновенного «отката» бюджета, когда появляется спонтанное желание потратить деньги «из заначки».

Шаг 5. Используй «нестандартные тормоза» вместо жестких запретов

Одна из причин, по которым многие monthly budgeting tips to save money не приживаются, — они требуют постоянной силы воли. Гораздо эффективнее внедрять не запреты, а «пассивные тормоза» — такие правила, которые автоматически уменьшают вероятность непродуманных трат. Например, одна семья ввела правило «24 часов»: все покупки дороже $70 нельзя совершать в тот же день, когда идея возникла. Они не ограничили себе сами покупки, но добавили обязательную паузу. Через три месяца количество спонтанных расходов упало на 40%, хотя формально ничего не «запрещали». Другой пример: программист, который не мог отказаться от ночных заказов еды. Вместо запрета он сменил приложение доставки на то, куда деньги надо пополнять заранее раз в месяц фиксированной суммой. Когда лимит исчерпывался, он мог, конечно, докинуть, но это требовало действий, и в половине случаев он просто ел дома.

Технический блок: три конкретных «тормоза»

Первый тормоз — правило цены: всё, что дороже определенной суммы (например, 1/10 от твоего недельного дохода), покупается только после одобрения «второго мозга» — это может быть партнер, друг или даже сам себе в заметке через сутки. Второй тормоз — физическое разделение денег: карта для развлечений с еженедельным лимитом пополняется вручную каждый понедельник; когда деньги заканчиваются, до следующего понедельника дополнительных пополнений не бывает. Третий тормоз — отложенные подписки: перед оформлением новой подписки ты записываешь ее цену и пользу на лист, а потом ставишь напоминание через 14 дней, чтобы принять окончательное решение. Такой небольшой зазор времени резко снижает количество «вечных» платежей, которыми современные сервисы незаметно разъедают бюджет.

Шаг 6. Нестандартный «нулевой бюджет»: планируем не деньги, а дни

Классический zero-based budget ориентируется на распределение каждого доллара по категориям. Для многих новичков это звучит как полноценная подработка. Альтернатива — планировать не деньги, а дни. Вместо того чтобы каждый месяц предсказать, сколько ты потратишь на кафе, транспорт и развлечения, можно заранее обозначить «дорогие» и «дешевые» дни месяца. Например, человек с доходом $2,100 определил, что у него будет 6 «дорогих» дней (можно ужинать вне дома, такси, развлечения) и 18 «дешевых» (готовит дома, использует общественный транспорт, развлечения почти бесплатные). Остальные 6 — нейтральные. Он не фиксировал точные суммы, но жестко ограничил количество дней, когда может позволить себе расслабление. За три месяца его средние траты на развлечения снизились на 32%, хотя он ни разу не записал ни одного чека.

Технический блок: как построить календарь «дорогих» и «дешевых» дней

Чтобы использовать этот подход как personal budget planner for beginners, бери календарь месяца и помечай: дни зарплаты, важные события (дни рождения, мероприятия), рабочие авралы. Затем отведи 20–30% дней как «дорогие», лучше привязав их к социально нагруженным датам (выходные, праздники), и около 60% как «дешевые», ставя их цепочками — например, три дешевых подряд, потом один нейтральный. Задача — не тратить в «дорогие» больше, чем общий лимит на развлечения, но и особенно не переживать о тратах в рамках этих дней. Стратегия гибридная: ты ограничиваешь не сумму каждого дня, а их количество, что психологически ощущается менее жестко, но дает устойчивый результат.

Шаг 7. Как сделать бюджет привычкой, а не проектом на январь

Настоящая сложность budgeting for beginners в том, чтобы превратить разовый порыв в рутину. Здесь непривычно, но эффективно срабатывает подход «самый маленький возможный шаг». Вместо обещаний «вести бюджет каждый день» ставится задача: «каждое воскресенье 10 минут смотреть на прошлую неделю денег». Только 10 минут, только раз в неделю. Один предприниматель с нерегулярным доходом из фриланса и подработок внедрил этот ритуал: по воскресеньям он открывал банковское приложение, выписывал три суммы — общий приход, общий расход и размер долга по кредитке, — а затем записывал короткое ощущение: «на этой неделе было спокойно/напряженно/хаотично». Через два месяца он заметил, что наиболее хаотичные недели почти всегда совпадали с днями без заранее запланированных задач. Отсюда родилось правило: план на неделю он теперь начинал не с задач, а с финансовой картины, и бюджет стал частью общей системы управления жизнью, а не отдельной «больной темой».

Технический блок: недельный чек-ап денег за 10 минут

Структура простая: 1) Открой выписку за неделю и зафиксируй три числа — сколько зашло, сколько вышло, как изменился остаток (прибавка/убыль). 2) Запиши три самые крупные статьи расходов и задай себе вопрос: эти траты приблизили меня к целям или отодвинули? 3) Отметь один маленький шаг на следующую неделю: заморозить лишнюю подписку, поднять автоматический перевод на $10, назначить «дешевые дни» и т.д. Такой короткий и технически элементарный ритуал делает бюджет не разовой акцией, а регулярной проверкой курса, как штурман, который чуть-чуть корректирует направление, вместо того чтобы каждые полгода «перестраивать всю систему».

Итог: бюджет как инструмент комфорта, а не контроля

Комфортный бюджет — это не тот, в котором нет ни одной «лишней» траты, а тот, где нет сюрпризов, вызывающих панику. Если использовать лучшие практики вроде контейнеров, календаря «дорогих» дней, мягких автоматических тормозов и постепенного увеличения сбережений, система становится на удивление дружелюбной, даже если ты изначально скептически относишься к планированию денег. Важно помнить: best budgeting methods for beginners — это всегда эксперимент, а не догма. Сначала ты просто получаешь честную картину своих финансов, потом начинаешь двигать рычаги — проценты накоплений, количество «дорогих» дней, размер лимитов — и наблюдаешь эффект. Через несколько месяцев твой бюджет перестает быть чем-то внешним, навязанным, и становится отражением того, как ты хочешь жить: сколько свободы, сколько риска, сколько удовольствий ты готов себе позволить в рамках реальных, а не воображаемых, цифр. Именно так появляется настоящее чувство комфорта с деньгами — не благодаря идеальным таблицам, а за счет устойчивой, осознанной системы, созданной под твою жизнь, а не под чужие стандарты.