Historical Background of Income Volatility

From Industrial Era to the Platform and Gig Economy

If you zoom out a bit, dips in income are not some strange anomaly of 2025; they are a recurring pattern in economic history. Вefore the industrial revolution большинство людей жили с нерегулярных поступлений: урожай, сезонные работы, ремёсла. Лишь в XX веке массовая наёмная занятость с фиксированной зарплатой сформировала ожидание «стабильного ежемесячного дохода». Сегодня этот стандарт снова размывается: рост платформенной экономики, фриланса и самозанятости возвращает вопрос how to budget for irregular income в повестку дня. Вместо одной зарплаты человек имеет несколько источников, разные циклы выплат, бонусы, паузы между контрактами, что делает планирование критически важной технической задачей, а не просто «полезным навыком».

Lessons from Past Crises for 2025

Каждый крупный кризис — от Великой депрессии до шока 2008 года и пандемии 2020–2021 годов — показывал: именно домохозяйства без финансового буфера страдают сильнее всего. В 2025 году, на фоне инфляционных волн и локальных спадов в IT и креативных индустриях, managing finances with fluctuating income становится стандартной компетенцией, а не нишевой темой для фрилансеров. История демонстрирует, что устойчивость семьи к шокам определяется не столько уровнем дохода, сколько качеством бюджетирования: наличием резервов, диверсификацией источников денег и дисциплиной расходов. Технические приёмы — разбиение затрат на категории, создание «подушек безопасности», анализ кэш-флоу — эволюционировали из бухгалтерии корпораций в инструменты, доступные любому пользователю смартфона.

Core Principles of Budgeting for Income Dips

Separating Fixed and Variable Obligations

Базовый принцип, с которого стоит начать, — жёсткое разделение фиксированных финансовых обязательств и гибких расходов. К фиксированным относят аренду, кредиты, базовые коммунальные услуги, страховые взносы — всё, что нельзя легко сократить в течение месяца без серьёзных последствий. Переменные расходы — транспорт, досуг, покупки «по желанию», часть продуктов — должны реагировать на доход, как регулятор мощности. Когда вы разбираетесь, how to save money on a low income, приоритет — снизить долю фиксированных трат в бюджете, чтобы даже при провале дохода до 60–70 % вы могли закрыть базовые нужды. Это звучит сухо, но по сути речь о проектировании жизни так, чтобы обязательств «по умолчанию» было меньше и их можно было обслуживать в стрессовом сценарии.

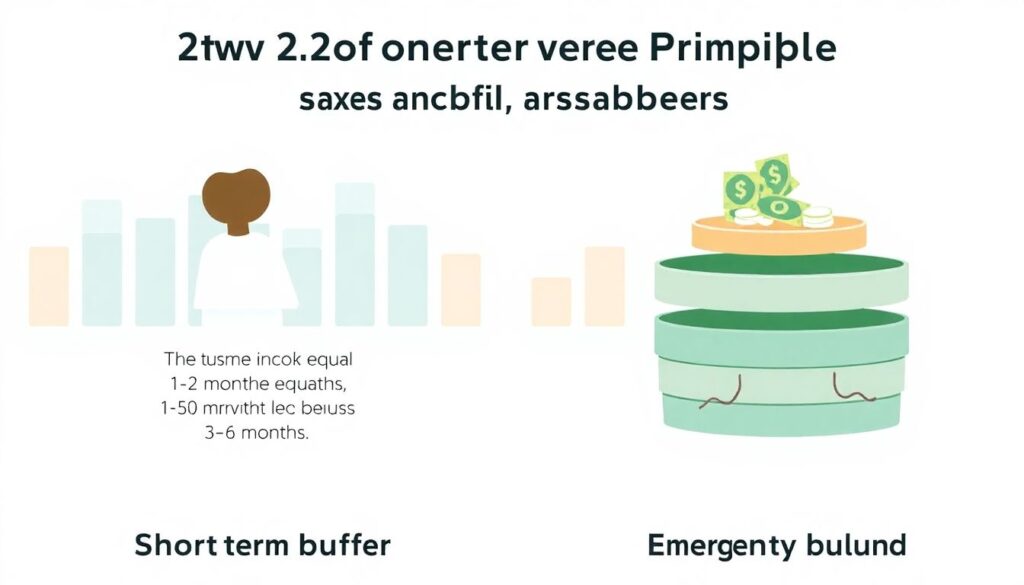

Building Shock Absorbers: Buffers and Emergency Funds

Второй краеугольный принцип — создание финансовых амортизаторов. Обычно выделяют два уровня: краткосрочный буфер (1–2 месяца базовых расходов) и полноценный резервный фонд на 3–6 месяцев. Именно вокруг него строятся emergency fund strategies for unstable income: при волатильной выручке вы заранее закладываете в бюджет «избыточный» профицит в хорошие месяцы и автоматически направляете его в резерв. В технических терминах это сглаживание кэш-флоу: вы тратите по «среднему допустимому уровню», а не по фактическому поступлению средств в конкретном месяце. Психологически это похоже на создание собственного «фонда заработной платы»: вы платите себе фиксированную «зарплату» из накопленного пула, даже если фактический доход в этом месяце скачет.

Practical Implementation for Beginners

Step‑by‑Step Setup on a Monthly Cycle

Чтобы перейти от теории к практике, удобно мыслить циклами: расчётный период, например календарный месяц, и горизонт планирования на 3–6 месяцев вперёд. Стартовый шаг — посчитать минимальный «скелет бюджета»: сумма, которая нужна, чтобы прожить месяц без долгов, с учётом только базовых обязательств. Далее на основе истории доходов за год вы вычисляете средний и худший месячный уровень поступлений, что даёт отправную точку для ответа на вопрос, how to budget for irregular income в вашей конкретной ситуации. Если ваш худший месяц перекрывает базовые расходы лишь частично, задача номер один — уменьшить фиксированные траты и параллельно наращивать буфер, пока не появится корректная «зона безопасности».

Digital Tools and Apps That Help

Технически реализовать всё это проще с помощью цифровых инструментов. Многие best budgeting apps for variable income позволяют назначать «целевые значения» по категориям, отслеживать кассовые разрывы и моделировать стресс-сценарии. Приложения с подходом «zero-based budgeting» заставляют распределять каждый доллар, а системы типа «envelope budgeting» имитируют старую практику конвертов с наличными, но уже в цифровой форме. Важно не просто выбрать красивый интерфейс, а подбирать софт под вашу структуру доходов: фрилансеру потребуется возможность помечать платежи по проектам, предпринимателю — видеть прогноз появления денег по счетам. В 2025 году рынок приложений насыщен, и здесь цель — минимизировать ручные операции, автоматизировать учёт и снизить когнитивную нагрузку в моменты, когда доход неожиданно проседает.

Common Misconceptions and Cognitive Biases

Myths About Low Income and Saving

Одно из самых вредных заблуждений — вера в то, что человек с небольшим заработком якобы «просто не может» формировать резерв. На практике вопрос how to save money on a low income упирается не только в сумму, но и в последовательность: даже 3–5 % от дохода, стабильно откладываемые в периоды относительной нормальности, радикально меняют картину через год‑два. Проблема в том, что многие люди воспринимают сбережения как роскошь, а не как обязательный элемент финансовой безопасности. При нерегулярных поступлениях это особенно опасно: именно в хороший месяц, когда «есть лишнее», формируется иллюзия изобилия и растут дискреционные расходы — апгрейд техники, импульсные покупки, турпоездки. Без заранее прописанных правил бюджетирования такие решения кажутся оправданными, хотя технически уменьшают вашу устойчивость к следующему провалу дохода.

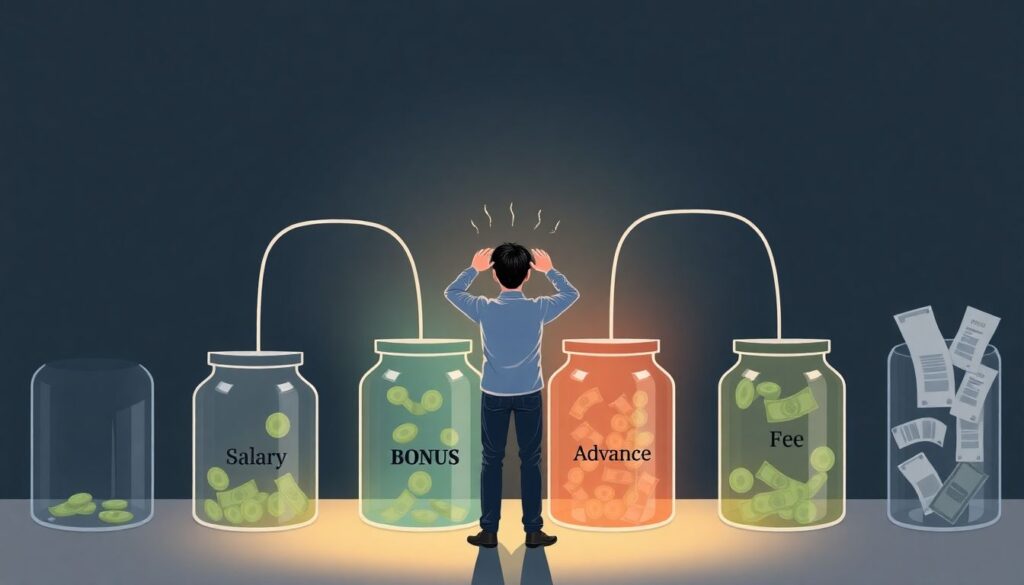

Mental Accounting and Emotional Spending

Вторая распространённая ловушка — ментальный учёт: люди по‑разному воспринимают «обычную зарплату», премии, авансы, гонорары, и расходуют их с различной готовностью к риску. При managing finances with fluctuating income это может привести к парадоксу: регулярная часть дохода уходит на рутину, а разовые крупные поступления сразу «сгорают» на удовольствия, хотя именно они должны бы подкармливать резервный фонд. Плюс, эмоциональное состояние сильно влияет на решения: после тяжёлого проекта хочется «отпраздновать», а после провала — «подлечиться шопингом». Техническое бюджетирование как раз и нужно для того, чтобы отделить эмоции от распределения ресурсов: прописать заранее, какая доля любых сверхпоступлений идёт в резерв, какие категории расходов автоматически урезаются при падении дохода и какие emergency fund strategies for unstable income вы включаете, когда видите тренд на снижение поступлений. Это превращает хаотичный денежный поток в управляемую систему с предсказуемыми реакциями на стрессы.