Why Your First Budget Matters More Than You Think

In 2025 деньги движутся быстрее, чем когда‑либо: подписки списываются автоматически, оплата телефоном занимает секунды, а кредитку достать проще, чем наличные. Именно поэтому budgeting for beginners стал не просто полезным навыком, а базовой финансовой гигиеной, вроде чистки зубов. Бюджет — это не табличка с запретами, а способ увидеть, куда утекает ваша зарплата и как перестать жить “от аванса до аванса”. Когда у вас есть понятная картина доходов и расходов, исчезает постоянное фоновое напряжение: вы знаете, что обязательные платежи закрыты, а остаток можно тратить или инвестировать без чувства вины. Первый бюджет — это не про миллионные цели, а про контроль на базовом уровне: оплата аренды, еды, долгов и постепенное формирование финансовой подушки.

Краткий исторический экскурс: от конвертов до приложений

Если оглянуться назад, станет ясно, что how to create a budget всегда зависело от технологий эпохи. В XIX веке семьи вели учёт в бумажных “household ledgers” — толстых тетрадях с колонками. В середине XX века в США и Европе был популярен метод конвертов: наличные делили по категориям — “аренда”, “еда”, “одежда” — и тратили до опустошения конверта. С появлением Excel в 80–90‑х бюджет превратился в набор формул и диапазонов. А после 2010‑х, с ростом онлайн‑банкинга, бюджеты “переехали” в смартфоны. Сегодня, в 2025 году, большинство банков уже встраивают аналитику расходов, а best budgeting apps for beginners автоматически подгружают транзакции, делают графики и напоминают о целях. Но суть вообще не изменилась: вы по‑прежнему пытаетесь совместить ограниченные ресурсы с почти безграничными желаниями.

Шаг 1. Определите, зачем вам вообще бюджет

Прежде чем открывать шаг за шагом любой step by step budget planner, стоит честно ответить, зачем вы этим занимаетесь. “Хочу больше денег” — слишком расплывчато. Реальная мотивация обычно конкретнее: погасить кредитку за 12 месяцев, собрать $1 000 на подушку безопасности, перестать залезать в минус перед зарплатой. В реальной практике люди гораздо лучше держат бюджет, если привязывают его к одной‑двум чётким целям. Например, молодая пара в Лондоне в 2023‑м перестала “сыпаться” на импульсных покупках только после того, как посчитала: каждый их еженедельный заказ еды на дом отодвигал покупку собственной квартиры примерно на 2 недели. Цель стала измеримой и болезненно понятной, и они начали относиться к бюджету не как к ограничению, а как к обмену: “сегодня меньше удобства — завтра быстрее своя недвижимость”.

Технический блок: как сформулировать цель

– Ставьте срок: не “когда‑нибудь”, а “за 9 / 12 / 24 месяца”.

– Сумма должна быть конкретной: “$800 на подушку”, “$3 000 на переезд”.

– Привяжите к действию: “откладывать 10% дохода”, “срезать расходы на еду на $80 в месяц”.

Если цель не получается перевести в числа и срок, её почти невозможно встроить в работающий бюджет.

Шаг 2. Посчитайте реальные доходы, а не “зарплату в голове”

Бюджет начинается не с экономии, а с фактического понимания, сколько денег к вам действительно приходит. И здесь многие новички честно путаются. Они берут “грязную” сумму в оффере, забывают про налоги, бонусы, сезонные подработки или, наоборот, редкие, но крупные расходы. Для новичка в budgeting for beginners важно оперировать только “чистой” цифрой: то, что падает на счёт после всех вычетов. Добавьте к зарплате любые стабильные подработки, регулярные выплаты (например, стипендия или детские пособия) и разделите годовые доходы вроде налогового возврата на 12, чтобы получить среднемесячный показатель. Так вы увидите ресурс, с которым действительно можете работать, а не идеализированную цифру из трудового договора.

Технический блок: формула месячного дохода

“`text

Месячный доход =

(чистая зарплата)

+ (средний доход от подработок)

+ (годовые / нерегулярные доходы ÷ 12)

“`

Совет: если доход нестабильный (фриланс, сменный график), берите среднее за последние 6–12 месяцев и опирайтесь на более консервативную оценку, чтобы не переоценить свои возможности.

Шаг 3. Отследите расходы за последние 30 дней

До того как решать, how to create a budget, сначала нужно понять, куда уходят деньги сейчас. Большинство людей уверены, что знают свои траты, пока не сопоставят ожидания с банковской выпиской. Разрыв часто шокирует: вместо “$150 на еду вне дома” оказывается $400, а “пару подписок” превращаются в 7–8 сервисов. Самый прагматичный подход для новичка — выгрузить историю транзакций за последние 30 дней (лучше 90, если хватит терпения) и разбить их на крупные категории: жильё, транспорт, еда дома, еда вне дома, долги, подписки, развлечения, покупки “для души”. Даже грубая сортировка даёт главное — осознание, какие 2–3 категории “съедают” львиную долю дохода, и где реально есть пространство для манёвра без радикального падения качества жизни.

Технический блок: базовые категории расходов

– Фиксированные: аренда / ипотека, коммунальные, интернет, страховки, абонементы.

– Переменные обязательные: продукты, транспорт, базовые лекарства, связь.

– Переменные необязательные: кафе, развлечения, покупки одежды сверх необходимого.

– Долги и кредиты: минимальные платежи и досрочные погашения.

Разделяйте “обязательные” и “хотелки”: второе обычно даёт до 80% экономии при первых попытках оптимизации.

Шаг 4. Выберите простую структуру бюджета, а не идеальную

Многие новички пытаются сразу построить сложную систему с десятками категорий, и через месяц бросают всё. В реальной жизни рабочий первый бюджет — это тот, который вы готовы вести хотя бы полгода. Один из жизнеспособных вариантов для начинающих — правило 50/30/20: 50% дохода на нужды, 30% на желания, 20% на сбережения и долги. В 2025 году, правда, во многих крупных городах аренда уже съедает 40–45% дохода, поэтому схема смещается: например, 60/25/15 или даже 70/20/10. Главное — зафиксировать свою формулу и постепенно приближаться к более здоровым пропорциям по мере роста дохода или снижения долговой нагрузки, а не мучиться идеалом из учебника, который не учитывает вашу реальность.

Технический блок: пример пропорций для новичка

“`text

Нужды (аренда, еда, транспорт, минимальные платежи по кредитам): 55–65%

Желания (кафе, кино, хобби, поездки): 15–25%

Сбережения и ускоренное погашение долгов: 10–20%

“`

Начните с фактических цифр. Если сейчас “съедают” нужды 75%, зафиксируйте это и поставьте цель: снизить до 70%, а потом до 65% за счёт конкретных решений (пересмотр аренды, транспорта, подписок).

Шаг 5. Настройте свой первый “каркас” бюджета

На этом этапе вам нужно превратить цифры в простой step by step budget planner — понятный план на следующий месяц. Возьмите ваш среднемесячный доход и “разложите” его по категориям в соответствии с выбранными пропорциями. Например, с доходом $2 000 вы можете выделить $1 200 на нужды, $400 на желания и $400 на сбережения и долги. Затем “раздробите” каждую крупную часть: аренда $700, продукты $250, транспорт $150 и т.д. Важно не подгонять цифры под красивые проценты, а отразить реальность. Если у вас уже есть кредитка с долгом под 20–30% годовых, стоит часть “желаний” отдать туда, потому что гашение долга под высокий процент даёт вам гарантированную “доходность”, которую сложно получить даже на фондовом рынке без риска.

Практический пример

Молодой специалист из Варшавы с чистым доходом $1 800 в 2024‑м начал с хаотичных трат и нулевых сбережений. Первый месяц он лишь фиксировал расходы, второй — ввёл потолки по категориям: не больше $250 на кафе и развлечения, не больше $100 на доставку еды. Всего за 3 месяца он высвободил около $250 в месяц, которые направил на погашение кредитки. Через 9 месяцев долг исчез, и эти же $250 он перенаправил на накопления, не меняя общего уровня комфорта.

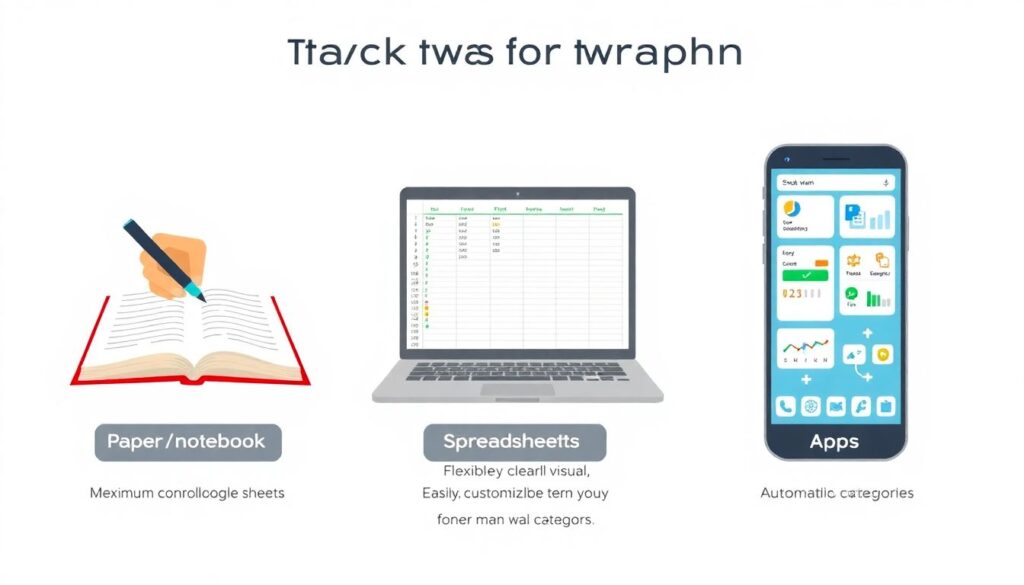

Шаг 6. Выберите инструмент: от бумаги до приложений

Как именно вы будете вести бюджет — почти вопрос характера. Кому‑то ближе старый добрый блокнот, другим — Google Sheets, третьим — банковское приложение. Важно не то, насколько “крутой” инструмент, а то, будете ли вы им пользоваться регулярно. В 2025 году многие банки уже предлагают встроенную аналитику, но она часто ограничена: категории не всегда точны, цели неочевидны. Поэтому best budgeting apps for beginners по‑прежнему востребованы: они дают напоминания, синхронизацию с разными банками, цели по сбережениям и удобные графики. Тем, кто нервничает из‑за безопасности, можно начать с офлайн‑файла: простая личная таблица всё ещё отлично работает, если вы дисциплинированы.

Технический блок: какие опции есть у новичка

– Бумага / блокнот: максимум контроля, минимум автоматизации, подходит любителям “писать рукой”.

– Таблица (Excel, Google Sheets): гибко, наглядно, легко кастомизировать под себя, но требует ручного ввода.

– Приложения: автоматические категории, напоминания, графики, но завязка на экосистему и вопрос доверия к сервису.

Попробуйте два‑три варианта в течение месяца и оставьте тот, к которому вы реально возвращаетесь без усилий.

Шаг 7. Используйте шаблон, но не становитесь его заложником

В сети тысячи вариантов personal budget template for beginners — от минималистичных до навороченных. Многие новички скачивают первый понравившийся шаблон и пытаются жить строго по нему, игнорируя особенности собственной ситуации. Рабочий подход — взять шаблон не как “закон”, а как отправную точку. Уберите категории, которые вам неактуальны (например, “дети” или “ипотека”, если их нет), и добавьте свои ключевые: “фриланс‑расходы”, “поддержка родителей”, “курсы / обучение”. Шаблон имеет смысл только тогда, когда отражает ваши реальные денежные потоки. Если вы замечаете, что каждый месяц тратите в новой “серой зоне”, значит, пора добавить отдельную строку и осознанно решить: хотите ли вы продолжать в том же объёме.

Шаг 8. Настройте еженедельный “мини‑аудит”

Бюджет ломается не от крупных покупок, а от постоянных мелочей, которые вы не отслеживаете. Чтобы этого избежать, введите еженедельную 10–15‑минутную проверку: откройте выписку или приложение, пройдитесь по последним тратам, обновите цифры по категориям и задайте себе два вопроса: “Что удивило?” и “Что можно скорректировать на следующей неделе?”. В реальном опыте людей именно такой короткий, но регулярный ритуал удерживает бюджет живым. Не нужно ждать конца месяца, чтобы с ужасом увидеть перерасход в кафе на $150. Уже на второй неделе можно слегка “поджать” развлечения или переносить встречи из ресторанов в парки и дома. Бюджет — это не приговор, а система постоянных небольших корректировок.

Технический блок: чек‑лист еженедельного обзора

– Обновить траты в каждой категории.

– Проверить, не вышли ли за лимит по 1–2 проблемным статьям (обычно еда вне дома и импульсные покупки).

– Зафиксировать одно конкретное действие на следующую неделю (например, “готовлю дома 3 раза вместо доставки”).

Чем проще и короче ритуал, тем выше шанс, что он приживётся.

Шаг 9. Разделите краткосрочные и долгосрочные цели

Бюджет должен работать не только как “пожарный щит”, но и как инструмент движения к крупным целям. Разделите свои задачи на краткосрочные (до года) и долгосрочные (от 3 до 10 лет). В краткосрочные обычно попадают подушка безопасности, небольшие поездки, базовый ремонт, погашение потребительских кредитов. В долгосрочные — покупка жилья, крупное образование, частичная финансовая независимость. Важно, чтобы в вашем месячном плане хотя бы немного денег шло и туда, и туда. Даже $20–30 в месяц на долгосрочную цель выполняют психологическую функцию: вы видите, что двигаетесь вперёд, и меньше срываетесь на импульсивные траты, потому что ощущаете стратегический контекст своих денег.

Шаг 10. Подстройте бюджет под изменчивую реальность 2025 года

За последние пять лет инфляция в большинстве стран “съела” значительную часть покупательной способности доходов. То, что в 2020‑м стоило $100, в 2025‑м нередко тянет на $120–130 в зависимости от страны и категории. Поэтому бюджет, составленный однажды, не может быть высечен в камне. Проверяйте его структуру раз в 3–6 месяцев: изменилась ли аренда, выросли ли цены на продукты, появились ли новые обязательные платежи. В реальной практике семьи, которые пересматривают бюджет хотя бы дважды в год, куда реже попадают в долговую спираль после резкого роста коммуналки или потери части дохода. Бюджет — это живой документ, который должен эволюционировать вместе с вашей жизнью: новой работой, переездом, рождением ребёнка, началом бизнеса.

Что обычно ломает первый бюджет (и как этого избежать)

Новички часто спотыкаются на трёх типичных ошибках. Во‑первых, они недооценивают переменные расходы, особенно еду и развлечения, записывая желаемое, а не реальное. Во‑вторых, ставят слишком жёсткие ограничения: “с завтрашнего дня ни кофе, ни такси”, — и срываются через неделю. В‑третьих, забывают заложить “буфер” на непредвиденные траты, и любое ЧП рушит систему. Самый рабочий подход — заложить реалистичные цифры, оставить 5–10% дохода как резерв на “прочее” и двигаться маленькими шагами: сначала сократить расходы на 5–10%, а не вдвое. Бюджет — это марафон, а не спринт. Лучше медленно, но стабильно улучшать картину, чем один месяц прожить идеально, а потом всё бросить.

Итог: ваш первый бюджет — это не экзамен, а эксперимент

How to build your first budget в 2025 году — это про сочетание старых принципов и новых инструментов. Суть осталась прежней: тратьте осознанно, сначала платите себе и избегайте дорогих долгов. Новое — это удобство: приложения, банковская аналитика, онлайн‑шаблоны и гибкие форматы учёта. Подходите к бюджетированию как к серии экспериментов: первый месяц вы просто наблюдаете, второй — задаёте пределы, третий — добавляете цели. Через полгода у вас уже не просто цифры, а понятная финансовая история, из которой видно, как вы двигаетесь от хаоса к контролю. И именно это — настоящая цель budgeting for beginners: не идеальная табличка, а ощущение, что ваши деньги наконец‑то работают на вас, а не наоборот.