Why budgeting in 2025 looks different

Budgeting in 2025 уже не сводится к блокноту и калькулятору. Финансовые потоки фрагментированы между банковскими приложениями, криптокошельками, BNPL‑сервисами и подписками. Бюджет — это формализованная система правил распределения денежных потоков: входящих (доходы) и исходящих (расходы) по приоритетам. Цель — обеспечить управляемость кэша и наращивание капитала, а не просто «меньше тратить». Современные best budgeting apps for beginners интегрируются с банками, классифицируют транзакции через алгоритмы и помогают видеть реальное поведение, а не идеализированный план, который существует только в Excel.

Базовые термины: доход, расход, кэшфлоу, капитал

Чтобы понять how to start a budget and save money, нужно формально определить ключевые понятия. Доход (income) — любой денежный приток: зарплата, фриланс, кэшбэк, проценты. Расход (expense) — отток, приводящий к уменьшению ликвидности. Денежный поток (cash flow) — разница между всеми притоками и оттоками за период. Капитал (net worth) — сумма активов минус долги. Бюджет — это матрица: строка — категория, столбец — месяц, значение — плановый и фактический объем. Управлять деньгами — значит управлять потоками и капиталом, а не отдельно взятыми покупками.

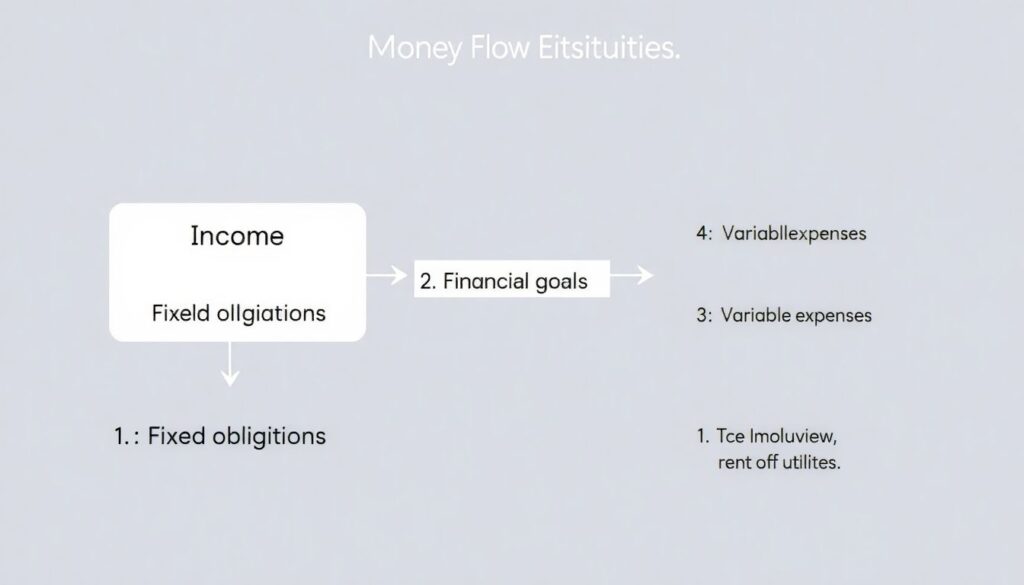

Текстовая диаграмма: как деньги текут через ваш месяц

Представим денежный поток как простую схему. Вход: «Доход» → разветвление на три канала: обязательные расходы, цели и «текущее потребление». В текстовом виде это можно описать так:

Доход → [1. Фиксированные обязательства] + [2. Финансовые цели] + [3. Переменные расходы].

1: аренда, ипотека, коммунальные; 2: подушка безопасности, инвестиции, погашение долга; 3: еда вне дома, развлечения, impulsive purchases. Задача современного бюджета — алгоритмизировать этот поток, чтобы каждый новый доллар по умолчанию попадал не в хаос трат, а в заранее заданный канал.

Методы бюджетирования: сравнение классики и современных подходов

Классический «строчный» бюджет предполагает детализированный список категорий с жесткими лимитами. Он точен, но часто неустойчив поведенчески: люди бросают его через пару недель. Современные подходы опираются на высокоуровневые «контейнеры» и автоматизацию. Конвертовый метод (включая цифровые версии) распределяет деньги по «конвертам‑ведрам». Rule‑based системы вроде 50/30/20 или 60/20/20 упрощают принятие решений. По сути, простой budget plan to get out of debt сегодня — это не таблица, а набор устойчивых правил, встроенных в повседневные финансовые сценарии через приложения и автопереводы.

Пошаговая схема: как запустить бюджет с нуля

Практическая диаграмма для старта:

Шаг 1: Снимите срез — выгрузка транзакций за 2–3 месяца из банка.

Шаг 2: Сгруппируйте их в 5–7 крупных категорий, без микродеталей.

Шаг 3: Определите минимальный уровень жизни — обязательные платежи + базовое питание и транспорт.

Шаг 4: Установите приоритет: долг, подушка, инвестиции.

Шаг 5: Автоматизируйте переводы сразу после поступления дохода.

Шаг 6: Еженедельно проверяйте отклонения.

Эта последовательность превращает бюджет из разовой «акции экономии» в стабильный операционный процесс.

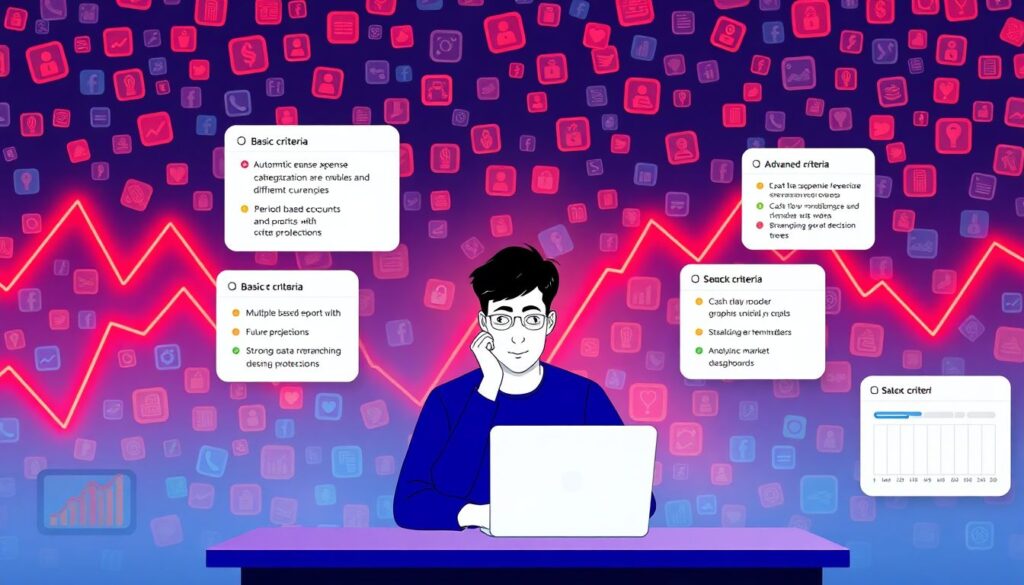

Цифровые инструменты: как выбрать приложения в 2025 году

Рынок перегрет, поэтому вместо слепого поиска best budgeting apps for beginners нужно формализовать критерии. Базовые: автоматическая категоризация трат, поддержка нескольких счетов и валют, отчеты по периодам, напоминания, защита данных. Продвинутые: прогнозирование кэша, сценарное моделирование, интеграция с брокером, возможность совместного бюджета. Важный тренд 2025 года — финансовые «операционные системы», где в одном интерфейсе совмещены бюджет, долги, инвестиции и цели. При выборе инструмента ориентируйтесь на простоту ежедневного использования, а не на максимальное число функций.

Стратегии экономии без ощущения «аскезы»

Сглаживание нагрузки важнее жестких запретов. Современный подход к how to manage money and build wealth on a low income опирается на снижение когнитивной нагрузки, а не на силу воли. Рабочие приемы: ограничение количества финансовых решений в день, предопределенные лимиты на развлечения и еду, жесткая автоматизация сбережений (pay yourself first). Вместо тотального урезания всех статей трат выбирается 1–2 наиболее «утекающих» канала — например, доставка еды и импульсные онлайн‑покупки. Оптимизация именно этих категорий часто дает 60–70 % всего эффекта экономии.

Долги и кредитные продукты: приоритизация погашения

Если есть долги, бюджет должен строиться вокруг них. Технически это приоритизация потоков по ставке и по риску. Метод avalanche подразумевает, что свободные деньги направляются на долг с максимальной эффективной ставкой, snowball — на самый маленький долг для быстрого психологического результата. Реалистичный simple budget plan to get out of debt в 2025 году учитывает также BNPL‑обязательства, лимиты по картам и микрокредиты в fintech‑приложениях. Важна консолидация: собрать полную карту долгов, ставки, сроки, минимальные платежи и внести это в бюджет как обязательный слой, а не опциональный.

Инвестиции как часть бюджета, а не «отдельная жизнь»

Бюджет без инвестиций превращается в защитный механизм без роста. beginner investment strategies to build wealth опираются на два принципа: регулярность и диверсификация. В 2025 году минимальный технический стандарт — автопокупка широкого индексного фонда или ETF раз в месяц на фиксированный процент дохода. Бюджет должен считать эту операцию таким же обязательным платежом, как аренду. Инвестиционный блок в личном финансовом плане описывается параметрами: целевая доля от дохода, класс активов, горизонт и допустимая просадка. Это снижает эмоциональную реакцию на рыночные колебания.

Примеры простых правил, которые работают в 2025 году

Ниже — набор прикладных правил, которые легко встроить в повседневность без сложной бухгалтерии:

– «Любой новый доход делится: 10–20 % на подушку и инвестиции, остальное — по стандартным категориям».

– «Каждый подписочный сервис пересматриваться раз в квартал; неиспользуемые более месяца — отключать».

– «Каждая покупка дороже X требует 24‑часовой паузы перед оплатой».

– «Банковские карты без кэшбэка и бонусов не используются; все льготы засчитываются как дополнительный доход и распределяются по тем же правилам».

Как удержаться в системе: обзоры и механизм обратной связи

Бюджет — это кибернетическая система с циклом обратной связи. Сырая информация (чеки, транзакции) превращается в агрегированные данные по категориям, затем в метрики (доля сбережений, рентабельность расходов), потом в корректирующие действия — изменение лимитов, пересмотр целей, переключение приложений. Чтобы how to start a budget and save money не превратилось в разовый эксперимент, нужен ритуал обзора: короткий weekly‑review на 10–15 минут и более глубокий monthly‑review. В 2025 году это удобно делать прямо в приложениях: смотреть графики трендов, а не отдельные цифры.

Краткий чек‑лист для старта сегодня

Для запуска системы в ближайшие дни можно использовать компактный алгоритм:

– Выгрузите все счета и долги, посчитайте чистый капитал на сегодня.

– Сгруппируйте расходы в 5–7 категорий и задайте ориентировочные лимиты.

– Настройте автоперевод на сбережения и инвестиции сразу после поступления дохода.

– Подберите 1–2 приложения под ваш сценарий и синхронизируйте их с банками.

– Запланируйте еженедельный и ежемесячный финансовый обзор.

Если выдержать этот режим хотя бы три месяца, бюджет из нагрузки превращается в фоновую инфраструктуру, которая постепенно и предсказуемо наращивает ваше благосостояние.