Why budgeting in 2025 feels different from your parents’ era

Половину ХХ века бюджетирование было максимально примитивным: конверты с наличными, бумажные ведомости, сберкнижка и один‑два стабильных источника дохода. Домохозяйства планировали год вперёд, цены менялись медленно, а кредитные продукты были ограничены. После 1970‑х появились массовые кредитные карты, ипотечные рынки разогрелись, а с 1990‑х началась цифровизация: электронные таблицы и первые программы учёта расходов. К 2025 году личные финансы живут уже в экосистеме: подписки списываются автоматически, доход может поступать из фриланса, платформ, инвест‑приложений. Ошибка в несколько кликов способна привести к овердрафту, а алгоритмы рекламируют мгновенные кредиты. Поэтому вопрос how to start budgeting for beginners теперь сводится не только к подсчёту цифр, но и к управлению постоянным финансовым «шумом», в котором легко потерять контроль над кэш‑флоу и регулярными сбережениями.

Базовая логика бюджета: поток денег, а не список запретов

Современный бюджет — это модель денежных потоков, а не строгий перечень «что себе запретить». В техническом смысле вы описываете входящие и исходящие кэш‑потоки, расставляете приоритеты и закрепляете правила аллокации капитала. Чтобы создать рабочий monthly budget plan to save money, важно перейти от реакции («хватит ли до зарплаты») к проактивному сценарию («какой процент дохода автоматом уходит в сбережения и инвестиции»). Бюджет должен отражать структуру ваших обязательных платежей, переменных трат и финансовых целей с горизонтом не менее года. Для устойчивых накоплений главная метрика — не разовый размер отложенной суммы, а способность повторять действие каждый месяц без сильного дискомфорта. Это уже вопрос настройки системы, а не силы воли.

- Фиксируйте все источники дохода: зарплата, подработки, периодические бонусы.

- Разделяйте обязательные и дискреционные расходы технически, а не «на глаз».

- Задавайте целевой процент сбережений (например, 10–20%), а не сумму «по остаточному принципу».

- Используйте автоматизацию: постоянные переводы на накопительный счёт в день зарплаты.

Как начать: разбор формата how to start budgeting for beginners

При старте критично не усложнять архитектуру. Подход how to start budgeting for beginners сводится к трём базовым шагам: сбор данных, структурирование и внедрение минимальных автоматических правил. Сначала вы формируете датасет трат за 1–2 месяца: банковские выписки, истории транзакций из приложений, чеки. Далее группируете расходы по ключевым категориям: жильё, транспорт, питание, коммуникации, подписки, долги, досуг. Это уже даёт реальную картину, которая часто радикально отличается от субъективного ощущения. Третий этап — внедрение простой бюджетной формулы: например, модель 50/30/20 (50% — базовые расходы, 30% — желания, 20% — сбережения и долгосрочные цели). Если текущая структура далека от целевой, корректировки вводятся постепенно: сначала уменьшение самой «утекающей» категории, затем поиск способов увеличения дохода. Итоговая цель на старте — не идеальный бюджет, а устойчивая привычка фиксировать цифры и принимать решения на основе данных.

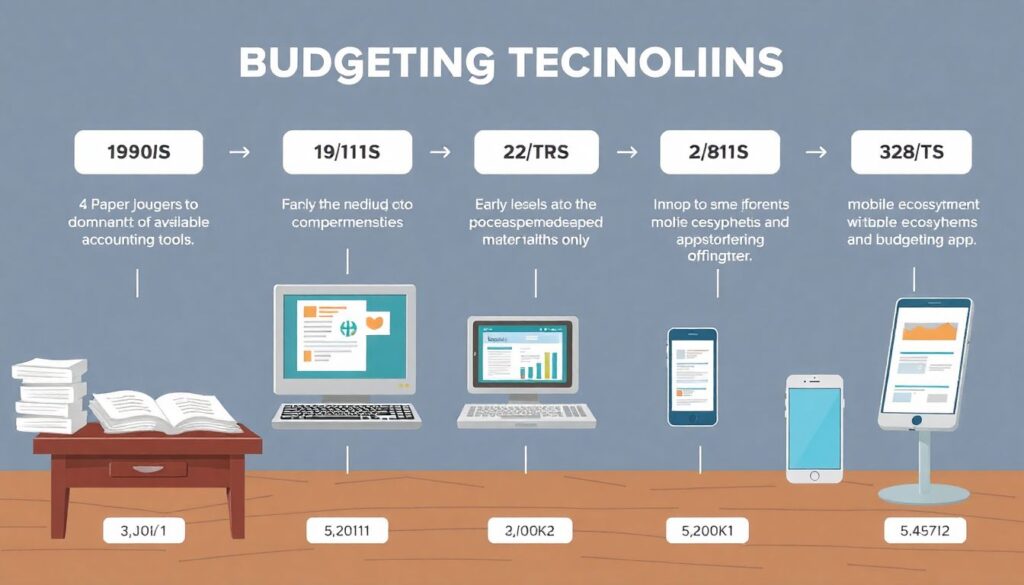

Историческая эволюция инструментов: от тетрадки к приложениям

Исторически технологии бюджетирования отражали уровень доступного учёта. Бумажные журналы доминировали вплоть до 1980‑х, затем их дополнили электронные таблицы и простейшие бухгалтерские программы, ориентированные на домашнее использование. С 2010‑х произошёл сдвиг к мобильным экосистемам и синхронизации с банками в реальном времени. В 2025 году best budgeting apps for saving money фактически выполняют функцию персональной информационной системы: подтягивают транзакции, классифицируют их алгоритмами, строят отчётность и даже предлагают корректировки бюджета с использованием элементарного машинного обучения. Однако технологический уровень не гарантирует дисциплину: при отсутствии понятной стратегии пользователь превращает приложение в архив покупок, а не в инструмент управления денежным потоком. Оптимальный подход — сочетание цифровых средств, чётких правил и регулярной ручной ревизии категорий хотя бы раз в месяц, чтобы не полагаться полностью на автоматическую разметку трат.

- Не подключайте все счета сразу — начните с одного основного, чтобы снизить шум.

- Отключите избыточные уведомления, оставив только сигналы об отклонениях от плана.

- Периодически проверяйте автокатегоризацию, корректируя ошибки алгоритмов.

- Используйте отчёты за месяц и квартал как базу для принятия решений, а не ради любопытства.

Цифровые сервисы и «аналоговые» решения: как подобрать формат под себя

Не все новички комфортно чувствуют себя в полностью цифровой среде. Кому‑то проще визуализировать бюджет на бумаге, особенно на первом этапе формирования навыка. Здесь полезен формат beginner budget planner printable: структурированный шаблон с полями для доходов, фиксированных и переменных расходов, накоплений и долговых платежей. Печатный планер создаёт тактильное ощущение контроля и дисциплинирует регулярное подведение итогов. В то же время его можно комбинировать с приложениями, использующимися исключительно как источник сырых данных: транзакции и суммы. Технически такая гибридная модель снижает когнитивную нагрузку: бумага отвечает за стратегию и приоритеты, а приложение — за точные цифры и скорость ввода. Главное — придерживаться единого «центра правды»: все ключевые решения и итоги месяца фиксируются либо в одном планере, либо в одном цифровом файле, чтобы не дробить картину между несколькими несовместимыми системами учёта.

Конфигурация бюджета: категории, лимиты и приоритеты

Чтобы monthly budget plan to save money работал как система, а не набор пожеланий, необходима чёткая конфигурация категорий и лимитов. Базовый алгоритм: сначала выделяются неконтрактуемые статьи (аренда, коммунальные услуги, минимальные платежи по долгам), затем то, что можно оптимизировать в горизонте месяца (питание вне дома, транспорт, подписки), а после этого распределяются средства на сбережения и цели. Важно, чтобы каждая категория имела заранее определённый лимит как в абсолютных цифрах, так и в процентах от дохода. В техническом смысле вы создаёте «правила маршрутизации» денег: каждая новая единица дохода попадает сначала в обязательные расходы и резерв, а уже потом — в дискреционные траты. Такой подход снижает вероятность того, что «сначала потрачу, а остальное отложу» превратится в отсутствие накоплений. Для адаптивности бюджета имеет смысл закладывать буфер — 5–10% дохода без жёсткой привязки, чтобы сглаживать непредвиденные колебания.

- Сформулируйте три приоритетные цели: резерв, погашение долгов, инвестиции.

- Назначьте лимит по каждой «гибкой» категории ещё до начала месяца.

- Регулярно отслеживайте процент расходов на жильё и долги — ключевые драйверы стресса.

- Пересматривайте конфигурацию при изменении дохода не менее чем на 10–15%.

Автоматизация сбережений: как обеспечить реальную повторяемость

Последовательные накопления — это, по сути, функция автоматизации, а не героизма. Для достижения consistent savings рекомендуется выстраивать систему принудительного «pay yourself first», когда часть дохода покидает расчётный счёт ещё до того, как вы начинаете тратить. Технически это реализуется через автосписания: в день поступления зарплаты конфигурируется перевод на сберегательный или инвестиционный счёт в размере заранее установленного процента. Такой протокол уменьшает зависимость от настроения и силы воли в конкретный месяц. Исторически банки лишь недавно стали массово предлагать гибкие сценарии автопереводов, и в 2025 году пользователь может детально настраивать триггеры, лимиты и цели в одном интерфейсе. Ключевая задача — выбрать реальный для вас процент, чтобы не приходилось регулярно отключать автоматизацию. Пусть это будет 5–7% дохода, но стабильно, а не попытка сразу же выйти на 30% с высокой вероятностью срыва.

Ошибки новичков: где обычно ломается даже хороший план

Даже при корректной структуре бюджета есть повторяющиеся паттерны, которые подрывают стабильность сбережений. Чаще всего это недооценка нерегулярных трат: подарки, ремонт, медуслуги, отпуск. Технически они воспринимаются как «исключения», и каждый раз именно ими оправдывается разрыв дисциплины. Решение — выделить отдельные подкатегории и дробные накопления под такие события в течение года, а не пытаться покрыть их из текущего месяца. Вторая типичная ошибка — игнорирование абонентских платежей и подписок: совокупно они формируют значимую долю кэш‑аутфлоу. В условиях 2025 года особую роль играют микроплатежи в приложениях, которые визуально выглядят несущественными, но системно размывают бюджет. Третья проблема — попытка вести слишком детализированный учёт вручную, что приводит к выгоранию и отказу от системы. Рациональнее отслеживать крупные категории и ключевые триггеры перерасхода, а остальное доверить автоматическим инструментам с периодической корректировкой.

- Закладывайте ежегодные расходы в помесячные мини‑накопления.

- Раз в квартал проводите «аудит подписок» с жёстким отсевом лишнего.

- Не дробите учёт до абсурда — достаточно 10–15 устойчивых категорий.

- Фиксируйте неудачные месяцы без самокритики, анализируя конкретные причины.

Технические personal finance tips for consistent savings

Если подойти к бюджету как к инженерному проекту, то ключом к устойчивым накоплениям станут понятные правила, метрики и регламенты. Во‑первых, задайте KPI: целевой размер резервного фонда (например, 3–6 месячных расходов) и желаемый процент регулярных сбережений. Во‑вторых, внедрите циклы обзора: еженедельный быстрый чек статуса по категориям и ежемесячный детальный разбор с корректировкой лимитов. В‑третьих, используйте принцип фрикций: усложняйте себе доступ к средствам, предназначенным для накоплений, через отдельные счета и блокирование мгновенных переводов. Технически это снижает вероятность импульсивных трат. Наконец, относитесь к доходу как к переменной, которую можно масштабировать: развитие навыков, поиск дополнительного дохода и переговоры по зарплате — такие же элементы финансовой стратегии, как и экономия. Совокупность этих практик формирует экосистему, в которой даже при колебаниях дохода траектория ваших накоплений остаётся восходящей.

Долгосрочная перспектива: бюджет как адаптивная система, а не разовый проект

История личных финансов за последние десятилетия показывает, что устойчивость достигается не жёсткостью, а способностью системы подстраиваться под новые условия. Инфляционные циклы, кризисы, технологические скачки и новые модели занятости (фриланс, гибридная работа, платформенная экономика) уже несколько раз меняли поведение домохозяйств. В реальности успешное бюджетирование для новичков в 2025 году — это создание адаптивной архитектуры, способной пережить смену работы, переезд, появление детей или рост кредитных ставок. Базовая схема остаётся прежней: понимать денежные потоки, задавать приоритеты и автоматизировать сбережения. Но детали — выбор инструментов, структура категорий, целевые проценты — будут регулярно пересматриваться. Если вы воспринимаете бюджет не как временное ограничение, а как операционную систему для принятия финансовых решений, то каждая итерация корректировок усиливает вашу способность накапливать капитал, а не возвращает в исходную точку.