Why “purpose” matters more than perfection in beginner budgeting

When people look up how to start budgeting for beginners, они часто ищут «идеальный метод», «правильный процент» или «лучшую формулу». На практике работает другое: чёткая причина, зачем вы это делаете. Не абстрактное «надо бы копить», а конкретная цель — подушка безопасности на 3 месяца, поездка, первый взнос на квартиру, закрытие долгов.

Как только появляется смысл, бюджет перестаёт быть наказанием и становится инструментом. Поэтому вся дальнейшая техника — это всего лишь набор инструментов, которые вы подбираете под свои цели, уровень дохода и терпимость к контролю.

—

Основные подходы к бюджету: сравнение без фанатизма

Вместо сотни названий полезно держать в голове четыре базовые логики бюджета. Остальное — их вариации.

1. Классический «строчный» бюджет (line-item budgeting)

Это когда вы прописываете отдельные категории: аренда, продукты, транспорт, кафе, подписки, развлечения и т.д., а рядом — лимит по сумме.

Длинный вариант:

Вы прогнозируете доход на месяц и распределяете его по категориям. Потом в течение месяца отслеживаете, не вылезли ли за лимит. Такой personal budget planner for beginners даёт хорошую детализацию и помогает увидеть утечки: где именно вы «проедаете» деньги.

Кратко:

Плюс — точность. Минус — требует дисциплины и времени на учёт.

2. Метод «конвертов» (envelope / category-based budgeting)

Классическая аналогия — физические конверты с наличными для каждой цели. В цифровом мире это просто «виртуальные конверты» в приложении или таблице.

Этот подход отлично показывает, как to grow savings on a low income: вы заранее резервируете деньги на приоритетные цели, а не тратите «по факту».

Подходит, если вы:

– любите визуально видеть, сколько осталось на каждую цель;

– готовы жёстко ограничивать себя в «развлечениях», когда конверт пуст;

– не хотите считать каждую мелкую транзакцию, а смотрите только остатки по категориям.

3. 50/30/20 и другие процентные схемы

Это упрощённые формулы: например, 50% — на нужды, 30% — на желания, 20% — на сбережения и долги. Многие гайды с заголовком best budgeting methods to save money fast начинают именно с них.

Плюс: входной порог минимален. Вам не нужно раскладывать расходы до копейки, достаточно проверять, попадаете ли вы в рамки по крупным блокам.

Минус: при нестабильном доходе (фриланс, смены, сезонная работа) проценты могут «плясать», и тогда нужна адаптация — либо понижать долю «желаний», либо временно снижать долю накоплений.

4. Zero-based budgeting (ноль в конце)

Здесь каждый доллар получает задачу. Доход минус расходы минус сбережения = 0. Не в смысле пустой счёт, а в смысле, что у каждой единицы есть «роль»: еда, аренда, долг, инвестиции, резерв, обучение и т.д.

Этот метод особенно полезен как personal budget planner for beginners, которые склонны к импульсивным тратам: спонтанные покупки попросту не заложены в план, их нужно «выбивать» из бюджета, а это заставляет думать.

—

Как выбрать подход, а не утонуть в вариантах

Если упростить до предела, выбор строится вокруг трёх параметров: сложность, контроль, гибкость.

Быстрый алгоритм выбора

Если вы:

– ненавидите таблицы и учёт → начните с 50/30/20 или похожей формулы;

– хотите максимум контроля и деталей → zero-based или конверты;

– любите аналитику и цифры → классический строчный бюджет в таблице + отчёты.

Полезный практический приём: не жениться на методе. Выберите один подход на 30 дней как эксперимент. По итогам месяца задайте себе три вопроса:

– Что было легко?

– Что раздражало?

– Что дало реальный результат (меньше стресса, больше остатка денег, понятнее картина)?

На втором месяце адаптируйте схему:

Например, оставить zero-based только для фиксированных трат и накоплений, а развлечения вести по упрощённому проценту.

—

Технологии vs бумага: плюсы и минусы цифрового бюджета

Многие новички спрашивают, какие budgeting apps for saving money реально помогают, а какие просто красиво выглядят. С технологической точки зрения приложения дают три ключевых преимущества: автоматизацию, агрегацию и аналитику.

Плюсы цифровых инструментов

Длинный список сильных сторон:

– Автоматическая подтяжка транзакций с карт и счетов → меньше ручного ввода, меньше ошибок.

– Категоризация (часто с машинным обучением) → кафе, подписки, транспорт сортируются без вашего участия.

– Push-напоминания → помогают не пропускать дату оплаты кредита или перевода в «копилку».

– Диаграммы и отчёты → видны тренды: растут ли ваши траты на доставку, стабилизировались ли коммунальные, как меняется доля сбережений.

Краткое практическое следствие: вы тратите когнитивные ресурсы на принятие решений, а не на ручной учёт.

Минусы и подводные камни

Но технологический слой добавляет и риски:

– Чувство «фальшивого контроля»: есть красивые графики, но вы не меняете реальное поведение.

– Зависимость от интерфейса: если приложение закрыли или оно стало платным, многие теряются.

– Проблемы с приватностью: доступ к банковским данным, синхронизация через облако, кросс-платформенные токены.

И ещё один нюанс: чем умнее приложение, тем меньше вы руками трогаете цифры, а значит, слабее формируется финансовая осознанность. Иногда простая таблица или бумажный блокнот лучше включают «болевые рецепторы» — вы физически записываете импульсивную покупку и чувствуете её вес.

—

Пошаговый старт: применяем бюджет сразу, а не «со следующего месяца»

Разберём минимальный рабочий протокол: как to start budgeting for beginners без перегруза и откладываний.

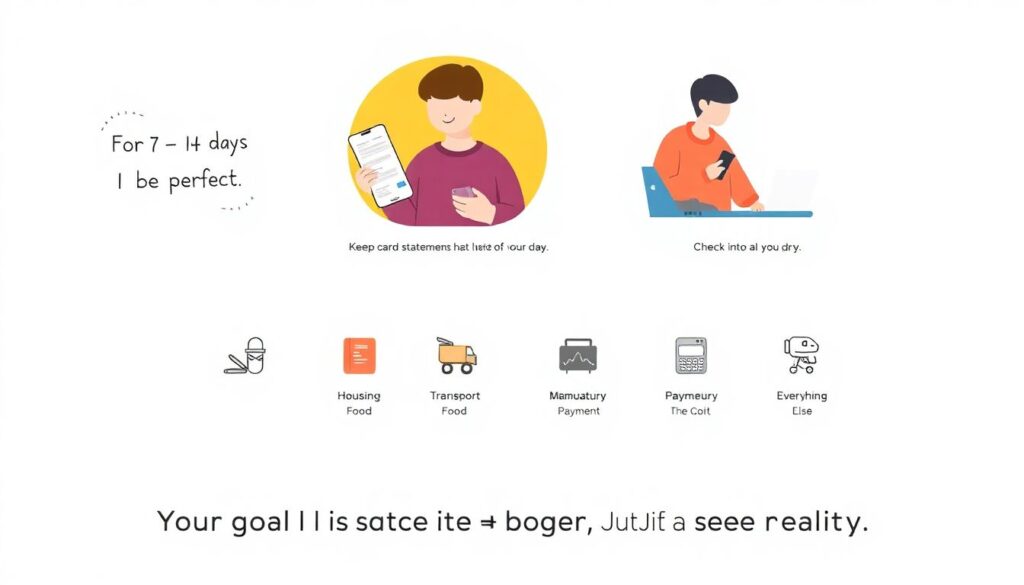

Шаг 1. Зафиксируйте стартовую точку

В течение 7–14 дней не пытайтесь «быть идеальными». Просто:

– сохраняйте все чеки или фотографируйте их;

– проверяйте выписки по карте в конце дня;

– группируйте траты по крупным блокам: жильё, еда, транспорт, обязательные платежи, «остальное».

Ваша цель — не «экономить любой ценой», а увидеть реальное поведение. Это, по сути, базовый финансовый мониторинг.

Шаг 2. Определите 1–2 конкретные цели

Например:

– подушка безопасности на 500–1000 $;

– погашение дорогого потребительского кредита;

– накопление на обучение или релокацию.

Свяжите бюджет именно с этими целями, тогда сбережения перестанут ощущаться как абстрактное «ущемление себя».

Шаг 3. Выберите формат и зафиксируйте простую схему

Для полноценного старта вам достаточно:

– одного места учёта (приложение, таблица, блокнот — что угодно, но одно);

– одного правила распределения (например, 50/30/20 или свой набор процентов);

– одного дня в неделю на «финансовый разбор полётов».

Дальше уже можно экспериментировать с best budgeting methods to save money fast, но сначала нужен стабильный ритм.

Шаг 4. Встроите сбережения в систему по умолчанию

Ключевой практический принцип: сбережения платятся себе первыми (pay yourself first).

Если доход предсказуемый, настройте автосписание в день зарплаты:

определённый процент на накопительный счёт или инвестиционный счёт с низким риском.

Если доход плавающий, используйте правило: каждая поступившая сумма делится тем же процентом, пусть и в абсолюте цифра будет меняться.

—

Как копить при низком доходе: рабочие приёмы вместо мифов

Вопрос how to grow savings on a low income часто сводится к советам «режьте кофе и подписки». Это поверхностный ответ. При малом доходе критичны три вещи: приоритезация, автоматизация и защита от сбоев.

Практические тактики для низкого дохода

Короткий, но ёмкий набор:

– Минимальная, но регулярная ставка накоплений: даже 3–5 % дохода, но каждый месяц. Регулярность важнее суммы.

– Создание «буфера в один месяц» — сначала цель = 1 месяц базовых расходов, не 6–12. Это реализуемо психологически.

– Жёсткая иерархия расходов: жильё, еда, транспорт до работы, лекарства — неснижаемый минимум; всё остальное подвергается ревизии.

Длинный комментарий:

При низком доходе нет смысла тратить много энергии на микросокращения (копейки на скидках), если крупные статьи не оптимизированы. Например, переезд в более дешёвое жильё или объединение подписок с друзьями часто даёт больший экономический эффект, чем год отказов от мелких удовольствий.

—

Цифровые тренды 2025: как технологии меняют новичков в бюджете

Рынок развивается быстрее, чем успевают обновляться классические книги о финансах. В 2025 году в сегменте приложений для бюджета видны несколько устойчивых тенденций.

Персонализация на базе поведенческих данных

Современные budgeting apps for saving money используют не только категории трат, но и паттерны поведения: время суток покупок, частота заказов еды, реакция на уведомления. Это даёт:

– адаптивные уведомления: напоминания появляются не «по календарю», а тогда, когда вы обычно тратите больше;

– персональные лимиты: приложение само предлагает снизить лимит на доставку или поднять норму сбережений, если доход устойчиво вырос.

Геймификация и «мягкая дисциплина»

Многие пользователи не хотят «читать отчёты», им нужен простой сигнал: всё хорошо или вы вылетаете из коридора. Поэтому появляются:

– визуальные индикаторы статуса месяца (зелёный/жёлтый/красный);

– челленджи на 7–30 дней (no-spend days, лимит на число доставок еды);

– «наградные» механики: бейджи, прогресс-бары, цели, которые заполняются цветом.

По сути, приложения берут на себя роль «мягкого финансового тренера», снижая порог входа для новичков.

Интеграция с инвестиционными и сберегательными продуктами

Граница между бюджетированием и накоплением стирается. Всё чаще из приложения можно:

– в один клик перевести остаток месяца на накопительный счёт;

– задать правило автодополнения инвестиционного портфеля при профиците бюджета;

– переключать свободный кэш между разными сберегательными инструментами, не выходя из интерфейса личного бюджета.

Для новичка это снижает трение: не нужно отдельно «ходить в банк», чтобы начать откладывать — достаточно согласиться с предложением внутри приложения.

—

Как выбрать инструменты и не перегореть

Технологий много, но цель одна: сделать так, чтобы вы стабильно тратили меньше, чем зарабатываете, и направляли разницу на цели. Поэтому при выборе ориентируйтесь не на «мощность», а на совместимость с вашим образом жизни.

Критерии выбора подхода и приложения

Обратите внимание на:

– Время на обслуживание: сколько минут в день/неделю вы готовы уделять учёту.

– Уровень детализации: любите ли вы смотреть на цифры по категориям или вам достаточно крупной картины.

– Степень автоматизации: важнее ли вам «чувствовать деньги руками» или делегировать рутину алгоритмам.

– Безопасность и резервный план: сможете ли вы выгрузить данные и продолжить в другом месте, если сервис перестанет работать.

Если сомневаетесь — комбинируйте:

простая процентная схема + одно приложение для учёта + редкая (раз в месяц) проверка в таблице для более глубокого анализа.

—

Заключение: бюджет как навык, а не как наказание

Бюджетирование для новичков не про тотальное лишение и не про идеальный метод. Это управляемый процесс: вы определяете цели, выбираете удобный инструмент, регулярно подводите итоги и корректируете курс.

Важно помнить:

– метод можно и нужно менять под себя;

– небольшие, но повторяющиеся решения важнее разовых героических усилий;

– смысл (зачем вы копите) всегда сильнее, чем любая формула.

Когда бюджет связан с вашим реальным «зачем», вопрос how to grow your savings with purpose перестаёт быть теорией. Он превращается в понятный, почти технический процесс, который вы постепенно оттачиваете из месяца в месяц.