Why budgeting is less scary than it sounds

Most people imagine budgeting as a rigid diet for money, но in reality it is просто план, который показывает, куда утекают ваши ресурсы и что вы хотите с ними сделать дальше. Формально бюджет — это расписание доходов и расходов за заданный период, чаще всего месяц. По данным Федеральной резервной системы США, с 2022 по середину 2024 года средний уровень личных сбережений колебался примерно от 3 до 5 % располагаемого дохода, что заметно ниже допандемийных значений. Это значит, что большинству людей банально не хватает системы, а не силы воли.

Ключевые термины без академической скуки

«Доход» — всё, что стабильно заходит вам в кошелёк: зарплата, фриланс, пособия. «Фиксированные расходы» — платежи, которые почти не меняются: аренда, подписки, кредиты. «Переменные расходы» — еда, кафе, транспорт, мелкие покупки. «Сбережения» — часть дохода, которую вы сознательно не тратите сейчас. В техническом плане хороший бюджет распределяет каждый доллар между этими категориями заранее. Представьте диаграмму: круг-пицца, разделённый на сектора «жить сейчас» и «жить позже», где толщина куска «жить позже» со временем должна расти, но не за счёт вашей адекватной повседневной жизни.

Почему важна именно последовательность, а не идеальная сумма

Моментум в сбережениях — это эффект накопленного движения. Если вы стабильно откладываете даже 3–5 % дохода, через год это превращается в ощутимую подушку, а через три — в фундамент для инвестиций. В США за 2022–2024 годы медианный непредвиденный расход (поломка авто, срочное лечение) держится в районе 1000 долларов, тогда как значимая часть домохозяйств по опросам всё ещё не смогла бы покрыть его без кредита. Последовательные, пусть и небольшие сбережения уменьшают вероятность долговой спирали, когда один шок запускает цепочку займов под высокий процент.

Простая текстовая диаграмма движения денег

Вообразите схему из трёх коробок, соединённых стрелками слева направо. Первая коробка — «Доход», в ней условные 100 %. От неё идут три стрелки: 50–60 % уходит во вторую коробку «Базовые расходы», 20–30 % — в третью «Переменные траты», а оставшиеся 10–20 % — в отдельный блок «Сбережения и цели». Со временем задача не в том, чтобы до нуля ужать переменные траты, а в том, чтобы аккуратно перетянуть пару процентов из каждого расходного блока в зону сбережений, не ломая образ жизни, а эволюционируя его.

Как выбрать формат: приложения, таблицы или конверты

Условно есть три аналога системы учёта: бумажные конверты, электронные таблицы и приложения. Конверты дают максимальное тактильное ощущение контроля, но мало автоматизации. Таблицы гибкие, но требуют дисциплины ввода данных. Приложения автоматизируют многое, но ограничены логикой разработчика. Искать best budgeting apps for beginners стоит тогда, когда вы уже примерно понимаете, какие категории вам важны и как часто вы готовы смотреть отчёты. Хорошая цифровая система должна показывать картину за месяц в двух-трёх графиках без перегруза мелочами.

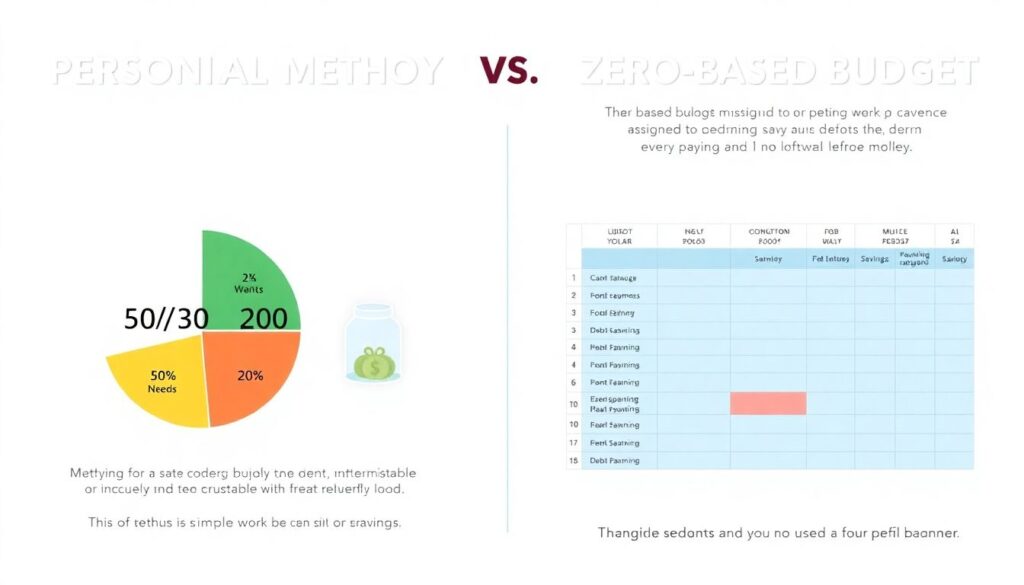

Сравнение методов: «50/30/20» против «нулевого бюджета»

Метод 50/30/20 предлагает делить доход на 50 % нужд, 30 % желаний и 20 % сбережений. Он прост, но плохо учитывает нестабильные доходы. Нулевой бюджет распределяет каждый доллар по категории заранее, так что «свободных» денег не остаётся: всё либо потрачено, либо отложено, либо направлено на долги. Для новичков этот подход, как правило, даёт больше ясности, потому что любая лишняя покупка тут же видна как перерасход. Представьте столбчатую диаграмму: у 50/30/20 три столба фиксированной высоты, у нулевого бюджета — десяток разных столбиков, суммарно ровно равных доходу.

Как начать, если доход небольшой

Вопрос how to start a savings plan on a low income неизбежно упирается в приоритеты и масштаб. На небольших доходах нелогично сразу гнаться за абстрактными 20 % сбережений. Начните с 1–3 %, но автоматизируйте этот процесс: отдельный счёт, автоперевод в день зарплаты, микросуммы. Статистика последних трёх лет показывает, что домохозяйства с хотя бы минимальным автоматическим отложением денег реже прибегают к кредитным картам при непредвиденных тратах. Даже если речь идёт о 10–20 долларах в неделю, важнее, что вы тренируете мышцу регулярности, а не геройства.

Пример маленького, но устойчивого плана

Представим человека с доходом 1500 долларов в месяц после налогов. Он начинает с 2 % сбережений — это 30 долларов. Сумма кажется смешной, но при ежегодном увеличении процента на один пункт и умеренной индексации дохода через три года получается уже 5–6 % от зарплаты. На словесной диаграмме это три маленьких столбика: первый год — низкий, второй — чуть выше, третий — заметно выше, хотя визуально рост расходов почти не меняется. Такой подход снижает риск «отката», когда вы один раз сильно ужались, сорвались и вовсе отказались от бюджета.

Инструменты обучения и цифровые помощники

Если чувствуете, что не хватает базы, сейчас доступно множество personal finance courses for beginners online, где за несколько часов разбирают базовые понятия: от псевдовыгодных кредитов до правильного построения резервного фонда. Параллельно имеет смысл протестировать несколько приложений и простых таблиц. Хорошие budgeting tips to save money fast обычно сводятся к трём шагам: быстро найти утечки (подписки, кафетерии), временно зафиксировать потолки расходов и направить сэкономленное в отдельно отмеченную цель. Ключевое слово здесь «временно»: ускоренный режим стоит ограничивать по срокам, чтобы не выгореть.

Рабочие шаблоны и распечатки

Многим проще стартовать, когда не нужно изобретать структуру с нуля, поэтому beginner budgeting worksheets printable free and paid могут сильно упростить жизнь. В них уже есть базовые категории и мини-инструкции по заполнению. Представьте формуляр на одну страницу: в верхней части — блок доходов, ниже — колонки «фиксированные» и «переменные» расходы, внизу — строки «сбережения», «долги» и «итог месяца». Заполняя такой лист руками, вы лучше запоминаете реальные суммы и начинаете видеть связи: каждый лишний поход в кафе автоматически уменьшает строку сбережений.

Как отслеживать прогресс и не сдаться через месяц

Моментум строится на обратной связи. Раз в месяц полезно устраивать короткую «ревизию»: что вышло, что пошло не по плану, что можно упростить. За 2022–2024 годы исследования поведения потребителей показывают, что люди, которые хотя бы раз в месяц смотрят сводку по расходам, в среднем откладывают на 20–30 % больше, чем те, кто делает это реже или полагается на память. Мысленная диаграмма здесь — линия графика, постепенно поднимающаяся вверх, при этом в отдельные месяцы возможны небольшие провалы; критично не обрывать линию полностью, а сохранить минимальный взнос.

Итог: бюджет как живой инструмент, а не список запретов

Рабочий бюджет для новичка — это не наказание, а способ связать сегодняшние решения с завтрашними возможностями. Он должен адаптироваться под рост дохода, изменения в жизни и новые цели. Важно начать с простых, прозрачных правил, позволить себе несколько ошибок и опираться на цифры последних лет, которые честно показывают: без структуры большинство людей не копит системно. Когда вы раз за разом переводите пусть небольшую сумму в сторону своих целей, деньги начинают вести себя предсказуемо, а ощущение хаоса постепенно уступает место спокойной, контролируемой рутине.