Почему 529 планы — разумный старт для накоплений на образование

С ростом стоимости высшего образования в США, раннее планирование становится необходимостью, а не роскошью. Один из наиболее эффективных инструментов для этого — 529 план. Это налогово-преимущественный инвестиционный счет, разработанный специально для накоплений на образование. Как правило, 529 планы используются для оплаты колледжа, но также могут покрыть расходы на частные школы и даже определённые формы профессионального обучения.

Как работает 529 план: базовые принципы

529 план — это инвестиционный счёт, управляемый либо отдельными штатами, либо образовательными учреждениями. Он позволяет вкладчикам инвестировать средства, которые затем растут без налогов, при условии, что деньги будут использованы на квалифицированные образовательные расходы.

Ключевые особенности 529 плана:

1. Налоговые преимущества: Заработанный доход не облагается федеральным налогом, если используется на образование. Многие штаты также предоставляют налоговые вычеты или кредиты на взносы.

2. Гибкость получателя: Владелец счёта может изменить бенефициара — например, если один ребёнок не использует средства, их можно передать другому.

3. Высокие лимиты взносов: В отличие от других сберегательных счетов, 529 планы позволяют вкладывать десятки и даже сотни тысяч долларов.

Реальный кейс: как семья Уотсонов накопила $120,000 за 15 лет

В 2006 году семья Уотсонов из Миннесоты открыла 529 план для своего новорождённого сына. Они начали с ежемесячных взносов в $400 и выбрали сбалансированный портфель с умеренным риском. Благодаря ежегодным взносам и среднегодовой доходности 6,3%, к моменту поступления сына в колледж в 2021 году на счёте было $120,000. Эти средства покрыли 4 года обучения в государственном университете, включая проживание и питание.

Как открыть 529 план: пошаговое руководство

Открытие 529 плана не требует финансового образования — достаточно следовать базовой инструкции:

1. Выберите штат и конкретный план (см. следующий раздел).

2. Определите бенефициара (чаще всего — ребёнок).

3. Зарегистрируйтесь онлайн через сайт плана.

4. Выберите инвестиционные опции.

5. Настройте автоматические взносы.

Технический блок: как выбрать инвестиции

Внутри каждого плана доступны различные 529 plan investment options: от агрессивных портфелей с акциями до консервативных с облигациями. Часто доступны target-date портфели, которые автоматически становятся менее рискованными по мере приближения к предполагаемой дате начала обучения. При выборе опций важно учитывать возраст ребёнка и риск-профиль семьи.

Сравнение между штатами: на что обратить внимание

Не все 529 планы одинаково выгодны, поэтому важно compare 529 plans by state. Некоторые штаты, например Нью-Йорк или Вирджиния, предлагают налоговые льготы резидентам, а другие обладают более низкими комиссиями и шире спектром инвестиционных опций.

Пример: Резидент Иллинойса может получить до $10,000 налогового вычета при взносах в Bright Start 529, в то время как аналогичный вклад в план другого штата не даст такого бонуса.

Налоговые преимущества: краткий обзор

529 plan tax benefits — один из ключевых факторов привлекательности. Вот основные из них:

– Федеральное освобождение от налогов: Доходы на счёте не облагаются налогами при использовании на квалифицированные расходы.

– Штатные льготы: 30+ штатов предоставляют вычет или кредит по налогу на доход.

– Подарки без налогов: Можно внести до $18,000 в год на ребёнка без необходимости подавать форму IRS Gift Tax — а при ускоренной передаче (superfunding) — до $90,000 единовременно, распределённых на 5 лет.

Реальный кейс: диверсификация через планы разных штатов

Супруги Ли из Калифорнии открыли 529 планы в двух разных штатах — один в Неваде (из-за низких комиссий), другой в Юте (из-за широких инвестиционных опций). Хотя Калифорния не предлагает налоговых льгот, семья получила доступ к лучшим условиям и гибкости. В результате за 12 лет накопления они получили среднегодовую доходность 6,7% и избежали высоких административных сборов.

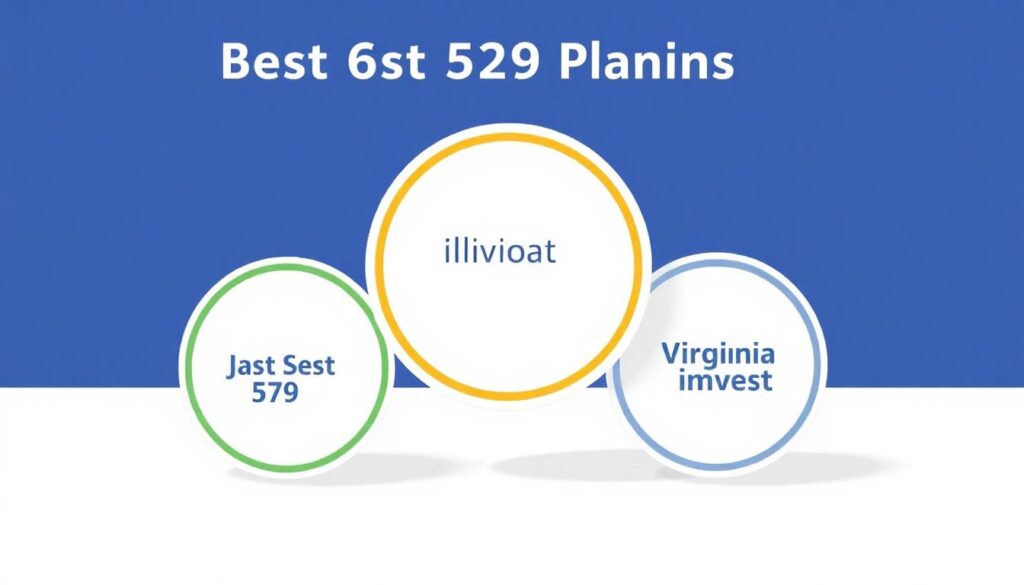

Какие планы считаются лучшими: ориентиры для выбора

На рынке регулярно публикуются рейтинги best 529 plans for college savings. Среди лидеров часто оказываются:

– Utah’s my529: Широкий выбор инвестиций, низкие комиссии, прозрачная структура.

– Illinois Bright Start: Отличные налоговые льготы для резидентов и разнообразие портфелей.

– Virginia Invest529: Один из крупнейших и самых надёжных планов с сильной репутацией.

Важно не просто выбирать по названию, а учитывать совокупность факторов: комиссии, инвестиционную стратегию, налоговые преимущества и удобство управления.

Вывод: стоит ли открывать 529 план?

Если вы планируете оплачивать образование ребёнка или другого члена семьи, 529 план почти всегда будет более выгодным, чем обычный сберегательный счёт. Он сочетает в себе инвестиционный потенциал и налоговую эффективность. При этом важно понимать, как именно работает механизм, какие есть ограничения и возможности смены получателя.

Для начинающих инвесторов это отличный способ начать обучение финансовому планированию и обеспечить своему ребёнку сильный старт без долгов за обучение.