Why Credit Scores Matter More Than You Think

Imagine your credit score as a financial passport. It doesn’t just decide if you get a loan; it shapes the price of almost everything, from your mortgage rate to your car insurance and even some job offers. Lenders use this three‑digit number to guess how risky you are: will you pay on time or become a headache for the bank? The higher the score, the cheaper деньги, и тем шире выбор. Понимание основ позволяет не бояться кредитов, а использовать их как инструмент, который работает на вас, а не против.

What Exactly Is a Credit Score?

A credit score is a numeric summary of your past borrowing behavior, usually from 300 to 850 in the U.S. It’s built from your payment history, how much of your credit limits you use, how long ваши счета открыты, and what types of credit you have. When people ask what is a good credit score, большинство экспертов называют диапазон примерно от 700 и выше, однако значимым порогом часто считают 740+, потому что именно после этого уровня банки обычно предлагают самые низкие ставки и лучшие условия одобрения.

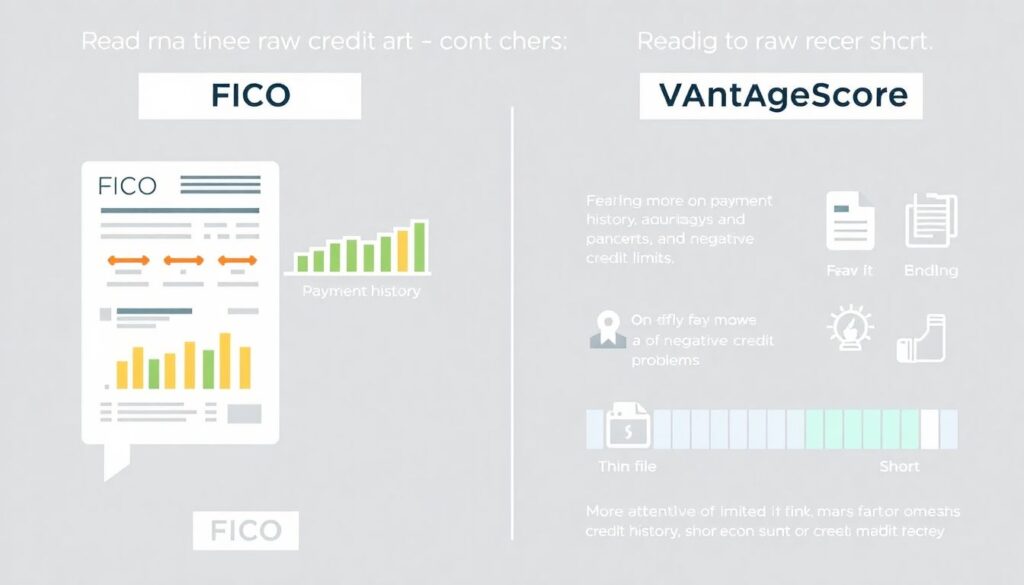

Main Scoring Models and How They Differ

The two main systems you’ll meet are FICO and VantageScore. Оба читают один и тот же «сырой» отчет, но по‑разному расставляют акценты. FICO сильнее фокусируется на истории платежей и использовании лимита, а VantageScore чуть быстрее «прощает» старые проблемы и учитывает короткую историю активнее. В практическом плане сравнение разных подходов важно потому, что один кредитор смотрит FICO 8, другой — VantageScore 4.0, и результат может отличаться на десятки пунктов, хотя ваши действия остаются теми же.

Pros and Cons of Modern Credit Technologies

За последние годы кредитный скоринг стал высокотехнологичным: машинное обучение, поведенческие модели, альтернативные данные. Плюс в том, что новые технологии оценивают людей с тонкой или нестандартной кредитной историей: фрилансеров, мигрантов, молодых специалистов. Минус в непрозрачности — сложно понять, почему система выдала именно такой балл, а алгоритмы могут унаследовать скрытую предвзятость. Для новичка важно помнить: ядро всё ещё классическое — дисциплина платежей и аккуратное использование лимита остаются мощнее любой модной финтех‑надстройки.

How to Check Your Credit Score for Free Safely

Первый практический шаг — увидеть свои цифры. В США многие банки и эмитенты карт дают доступ к FICO или VantageScore прямо в приложении. Это самый удобный способ how to check your credit score for free без ущерба для безопасности. Существуют и агрегаторы, которые показывают приблизительный балл в обмен на регистрацию, — они полезны для общего понимания, но не всегда совпадают с тем, что увидит конкретный ипотечный банк. Задача новичка — проверять отчёт хотя бы раз в квартал и сразу оспаривать ошибки.

Using Credit Cards as a Tool, Not a Trap

Кредитка — самый простой и управляемый способ построить историю. Главное — относиться к ней как к платёжному инструменту, а не как к дополнительным деньгам. Для старта полезно искать best credit cards for beginners with fair credit: такие продукты обычно прощают небольшие ошибки, дают скромный, но достаточный лимит и иногда предлагают кэшбэк. Практическое правило одно: тратьте меньше 30% лимита и закрывайте баланс полностью до даты платежа. Тогда проценты не съедают бюджет, а скор растёт месяц за месяцем.

Fast Wins: How to Improve Your Credit Score Fast

Быстрых чудес не бывает, но есть ускоренные рычаги. Самый действенный способ how to improve your credit score fast — резко снизить использование лимита: погасить долги по картам до 10–30% от доступного лимита. Второй шаг — исправить ошибки в отчёте: неверные просрочки или «чужие» счета. Третий — настроить автоматическую оплату хотя бы минимального платежа, чтобы новые задержки не портили картину. Даже такие базовые шаги способны добавить десятки пунктов за несколько отчётных циклов без сложных схем.

Credit Score Requirements for Mortgage and Loans

Когда дело доходит до жилья и крупных покупок, вступают в игру жёсткие пороги. Многие банки устанавливают собственные credit score requirements for mortgage and loans: условный минимум вокруг 620–640 для стандартных программ и более высокие планки для лучших ставок. Чем ниже ваш балл, тем дороже обходится долгосрочный кредит: выше ставка, больше переплата, иногда нужен крупный первоначальный взнос. Практический подход простой: начинать готовить скор за 12–18 месяцев до заявки и не открывать лишние счета на финишной прямой.

Different Approaches to Building Credit from Scratch

Новички могут пойти несколькими путями. Классический маршрут — secured card с залоговым депозитом: банк почти не рискует, а вы получаете полноценную отчётность в бюро. Альтернатива — стать авторизованным пользователем по надёжной карте родственника, где владелец всегда платит вовремя и держит низкую нагрузку. В некоторых странах появились сервисы, учитывающие аренду и коммунальные платежи. Комбинируя эти подходы, можно за год‑полтора пройти путь от «пустого файла» до уверенного среднего уровня без стрессовых долгов.

How to Choose the Right Credit Tools for You

Рекомендации по выбору зависят от вашей цели. Если вам важно быстро сформировать историю перед ипотекой, подойдут простые, прозрачные продукты без агрессивных бонусов, но с отчётностью во все бюро. Любителям милей и кэшбэка лучше сначала укрепить базовый скор и только потом смотреть в сторону продвинутых карт с годовым обслуживанием. Оцените свой стиль жизни: путешествуете, заказываете онлайн, часто снимаете наличные. Кредитные инструменты должны вписываться в ваши привычки, а не подталкивать к лишним тратам.

Trends in Credit Scoring for 2025 and How to Adapt

К 2025 году тренд очевиден: больше данных, больше автоматизации и больше персонализации. Всё чаще учитываются регулярные платежи за подписки, аренду, мобильную связь, что упрощает жизнь тем, кто мало пользуется классическими кредитами. Появляются приложения‑коучи, анализирующие ваши операции в реальном времени и предлагающие конкретные шаги для роста балла. В этом мире выигрывает тот, кто не просто знает свой скор, а управляет им осознанно: заранее планирует крупные заявки, держит под контролем лимиты и регулярно проверяет отчёты.