When people talk about “investing in one plan”, они часто имеют в виду не один‑единственный актив, а одну удобную структуру, которая собирает всё воедино: акции, облигации, фонды, кэш. Такой подход обещает меньше суеты, автоматический ребаланс и понятную дорожную карту к целям вроде пенсии или крупной покупки. Но за простотой всегда прячутся нюансы: насколько гибким остаётся такой план, что вы теряете по сравнению с «конструктором» из множества инструментов, и как меняются риски, когда все решения передаются платформе или консультанту. Давайте спокойно разберёмся, где интегрированный подход действительно помогает, а где «один план на все случаи» превращается в невидимую коробку с ограниченным набором опций и неочевидными комиссиями, особенно если горизонт инвестирования растянут на десятилетия.

—

Что вообще значит инвестировать «в один план»

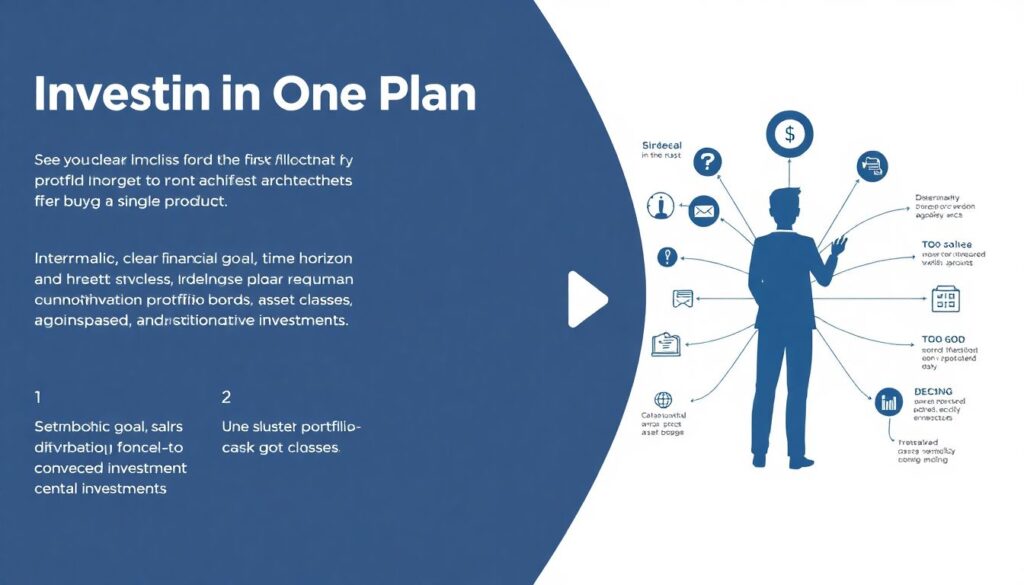

Под «and Investing in One Plan» разумно понимать не покупку одного продукта, а создание единой архитектуры портфеля: вы задаёте цель, срок, желаемый риск, а внутренняя «машина» планирует распределение по классам активов. По сути, это ответ на вопрос *how to invest in one diversified investment plan*, где диверсификация идёт внутри выбранного решения, а не через десяток разрозненных счетов. Такая конструкция может быть реализована через таргет‑дейт фонды, управляемые портфели у брокера, robo‑advisors или комплексные пенсионные решения. Ключевая особенность — вы смотрите на свой капитал как на единый организм, вместо набора несвязанных покупок, и оцениваете прогресс через одну понятную метрику, например вероятность достижения целевого капитала к нужному году.

—

Сравнение разных подходов: один план против мозаики

Традиционный путь — собрать инвестиции из отдельных кирпичиков: индексные фонды, облигации, депозиты, альтернативы. Такой подход позволяет буквально *compare investment plans in one portfolio*, миксуя стратегии разных провайдеров и подстраивая их под личные убеждения и налоговый статус. Плюс — максимальная настраиваемость и прозрачность: вы видите каждую позицию и легко меняете пропорции. Минус — требует дисциплины и времени, особенно когда рынки скачут. Подход «один план» работает скорее как подписка на управляемый результат: вы платите за архитектуру, мониторинг и регулярный ребаланс. Свободы меньше, зато снижается риск импульсивных решений и хронической недоинвестированности, когда деньги застревают на счёте просто потому, что нет времени думать о сложной конфигурации портфеля.

—

Технологии за кулисами: плюсы и минусы

Современные платформы превратили *online investment plans with low risk and high return* в популярный маркетинговый лозунг, хотя на практике баланс «низкий риск — высокий доход» всегда ограничен фундаментальными законами рынка. Технологии действительно дают серьёзные плюсы: алгоритмы автоматически подбирают ETF, учитывают комиссии, переносят убытки, а мобильные интерфейсы делают сложные решения понятными в пару кликов. Встроенные stress‑тесты и сценарные анализы позволяют лучше оценить диапазон возможных результатов. Однако у этой медали есть оборотная сторона: инвестор часто не видит детализации логики алгоритма, полагаясь на «чёрный ящик» с обещанием оптимизации. Кроме того, технологические решения соблазняют частой сменой стратегии, а сложные интерфейсы геймифицируют процесс, повышая риск спекулятивного поведения вместо терпеливого следования продуманному единому плану.

—

Плюсы и минусы единого плана с технологическим ядром

Главное преимущество единого цифрового решения — системность. Оно помогает автоматически поддерживать целевую структуру активов, а значит, дисциплинирует: вы вносите взносы, а работа по перераспределению делается за вас. Это особенно ценно тем, кто устал выбирать среди бесконечных опций *best investment plans with high returns* и хочет сместить фокус от «выбор продукта» к «достижению цели». С другой стороны, централизованный план усиливает зависимость от одного провайдера: проблемы с платформой, смена комиссии или политики инвестирования могут затронуть весь капитал разом. Ещё один минус — возможная избыточная стандартизация: подгонка под условного «среднего инвестора» приводит к тому, что нюансы вашего дохода, налогов, валютных рисков и даже психологической устойчивости к просадкам оказываются учтены не так тщательно, как в полностью индивидуальном подходе.

—

Рекомендации по выбору и роль возраста

Если вы только начинаете, логично смотреть на *top retirement investment plans for beginners* именно среди решений «один план»: таргет‑дейт фонды, robo‑advisors с автоматическим ребалансом, пенсионные счета с заранее заданной стратегией. Они снимают техническую сложность и снижают риск критических ошибок в первую пятилетку инвестиций. По мере роста капитала стоит постепенно наращивать слой «надстройки» вокруг базового плана: добавлять отдельные фонды, учитывать налоговые льготы и валютную диверсификацию. Для людей среднего возраста приоритетом становится баланс гибкости и предсказуемости: удобно использовать единый план как «ядро» портфеля, а эксперименты ограничить небольшой долей от капитала. В предпенсионном возрасте наоборот, имеет смысл упрощать структуру и усиливать долю управляемых решений, чтобы уменьшить зависимость результата от личной активности и ошибок тайминга рынка.

—

Актуальные тенденции 2025 года

К 2025 году единые планы эволюционируют от статичных продуктов к адаптивным экосистемам. Алгоритмы начинают учитывать не только возраст и риск‑профиль, но и карьерные циклы, вероятные перерывы в работе, структуру семейного бюджета. Всё чаще появляются гибридные модели, где базовый «one plan» дополняется персональными консультациями и модульными надстройками для тех, кому недостаточно стандарта. Усиливается фокус на устойчивости: клиенты ожидают, что в их едином портфеле будут учтены ESG‑критерии, климатические риски и регуляторные изменения. Одновременно регуляторы жёстче контролируют обещания *online investment plans with low risk and high return*, требуя чётких раскрытий рисков. В итоге выигрывают те платформы, которые честно объясняют, что единый план — это не магия, а дисциплинированная структура, помогающая жить с рынком, а не пытаться его обмануть.