Budgeting sounds boring until life throws you a curveball—job loss, medical bill, or suddenly higher rent—then it becomes your safety net. Вy 2024, OECD data showed household savings in many countries hovering near pre‑pandemic lows, while everyday expenses kept creeping up. That gap between income and cost of living is exactly why “Budgeting for Beginners: The Roadmap to Financial Resilience” в 2025 году — не модный тренд, а жизненная необходимость. Вместо строгой экономии речь уже о гибкой системе решений: как распределять деньги так, чтобы жить сейчас, но не ставить под угрозу будущее. И да, начать можно без финансового образования, если опираться на понятные шаги и современные цифровые инструменты, которые берут на себя половину рутины.

Why Budgeting in 2025 Feels Different

За последние пару лет бюджеты перестали быть просто списком ограничений. В условиях, когда инфляция периодически «подскакивает», а фриланс и гибкая занятость становятся нормой, люди переходят от жестких таблиц к адаптивному управлению деньгами. В 2025 году многие считают бюджет личной панелью управления жизнью: он показывает, сколько свободы вы можете себе позволить и какую подушку безопасности реально собрать. Вместо идеи «нельзя тратить» приходит подход «я выбираю, на что тратить и от чего отказаться осознанно».

Statistics: Where Beginners Actually Stand

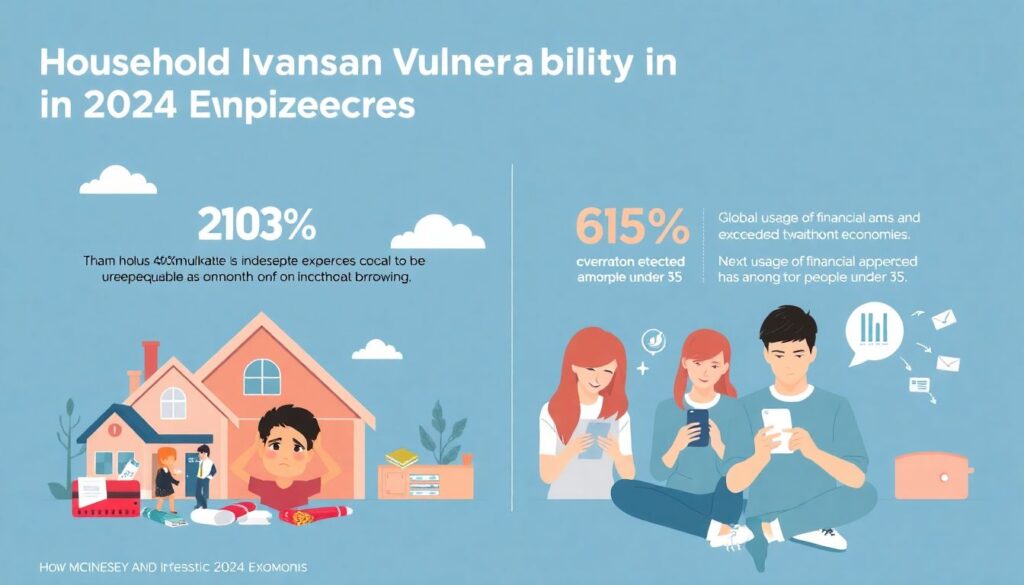

По данным McKinsey и национальных статистических служб, к 2024 году более 40% домохозяйств в развитых экономиках не могли покрыть непредвиденный расход в размере месячного дохода без заимствований. При этом глобальное использование финансовых приложений превысило 65% среди людей до 35 лет, но далеко не все превращают эти приложения в рабочий бюджет. Исследования показывают, что те, кто хотя бы три месяца подряд ведет расходы, в среднем сокращают «утечки» денег на 10–15%. Эти цифры не о том, что все вдруг стали дисциплинированными, а о том, что простое внимание к цифрам уже меняет поведение, даже без радикальной экономии.

How to Start a Budget and Save Money Without Burning Out

Начинать стоит не с запретов, а с честной диагностики. Первые 30 дней просто фиксируйте расходы: карта, наличные, подписки, мелочи из супермаркета. Не пытайтесь сразу «идеально» всё разложить, иначе быстро перегорите. Когда увидите реальные суммы, станет легче решать, где резать, а где оставить все как есть. В 2025 году большинство банковских приложений уже само распределяет траты по категориям, так что задача сводится к проверке и легкой корректировке, а не к ручному вводу каждой покупки.

Digital Tools: Best Budgeting Apps for Beginners in 2025

Индустрия финтеха выросла настолько, что в 2025 году почти в каждой стране есть локальные приложения, которые конкурируют с глобальными игроками. Лучшие сервисы позволяют подключить банковские счета, инвестиции и даже криптокошельки, создавая единый финансовый профиль. Алгоритмы на базе ИИ подсказывают, когда вы выбиваетесь из плана, прогнозируют остаток на конец месяца и моделируют сценарии: что будет, если вы будете откладывать на 50 долларов больше. Такие решения фактически превращают телефон в персонального финансового тренера, а не просто в калькулятор расходов, снижая барьер входа для тех, кто впервые решает разобраться с деньгами.

Budgeting for Beginners Course: Why Education Matters

Разовые советы из соцсетей помогают сориентироваться, но быстро упираются в потолок. Все больше людей в 2025 году выбирают структурированный budgeting for beginners course в формате онлайн‑лекций и практических заданий. Обучающие платформы интегрируют реальные данные пользователя: вы не просто смотрите видео о бюджете, а параллельно создаете свой план, анализируете ошибки, получаете обратную связь от наставников или ИИ‑ботов. Такой формат ускоряет путь от понимания теории к действиям и снижает вероятность, что вы забросите бюджет после первого же «неидеального» месяца, когда план не совпал с реальностью.

Economic Aspects: Inflation, Rates and Side Hustles

Финансовая устойчивость в 2025 году немыслима без учета макроэкономики. Рост цен на жилье и услуги делает старую норму «10% с дохода на сбережения» для многих недостижимой, а колебания процентных ставок меняют логику хранения и инвестирования средств. Бюджет помогает встроить в картину доходы от подработок, проектной работы, кэшбэка и бонусов. Вместо одной строки «зарплата» появляется мозаика потоков. Такой подход важен в мире, где все больше людей балансируют между основной работой, фрилансом и небольшими бизнесами, и где стабильность достигается не только суммой дохода, но и его диверсификацией.

Personal Finance Planner for Beginners: Paper Meets Digital

Несмотря на засилье приложений, в 2025 году неожиданно популярны гибридные решения: цифровой учет плюс физический дневник денег. Personal finance planner for beginners часто выглядит как простой блокнот с разделами: цели, долги, крупные покупки, привычки. Ручная запись ключевых цифр усиливает осознанность: вы не просто смотрите на график в телефоне, а проживаете решения, когда прописываете их на бумаге. Такой микс особенно хорошо работает для тех, кто легко отвлекается в приложениях и хочет отделить финансовое планирование от бесконечных уведомлений и соцсетей.

Templates and Automation: Lowering the Entry Barrier

Тем, кто не любит начинать с «чистого листа», помогает готовый monthly budget template for beginners. В 2025 году такие шаблоны встраиваются прямо в банковские и финтех‑приложения: вы выбираете стиль жизни (семья, студент, фрилансер, самозанятый профессионал), и система предлагает типовую структуру расходов и норму сбережений. Дальше алгоритм учится на ваших транзакциях и корректирует план: где‑то советует пересмотреть лимиты, где‑то подсказывает, что вы стабильно тратите меньше и можно больше направить на цели. Автоматизация снимает страх «сделать неправильно» и превращает бюджет из сложной схемы в живой инструмент.

Industry Impact: How Budgeting Trends Reshape Finance

Сдвиг к массовому бюджетированию меняет не только семьи, но и целые рынки. Банки и страховщики адаптируют продукты под клиентов, которые четко видят свой кэш‑флоу, сравнивают комиссии и условия, легко меняют поставщика услуг. Это давит на маржу, но стимулирует инновации: появляются динамические тарифы, «умные» страховки и подписки, привязанные к реальному поведению с деньгами. Для индустрии это означает переход от модели «зарабатывать на неосведомленности» к модели «зарабатывать на сервисе и удобстве», где выигрывает тот, кто помогает человеку быть финансово устойчивым, а не просто продает ему кредит.

The Next Five Years: Forecasts for Personal Budgeting

Аналитики ожидают, что к 2030 году доля людей, системно использующих бюджет хотя бы раз в неделю, приблизится к 70% в городском населении развитых стран. ИИ‑ассистенты станут еще более персонализированными: они будут учитывать ваши циклы усталости, привычки, жизненные события и заранее подсказывать, когда возможен срыв плана. Бюджет эволюционирует из статичной сетки цифр в адаптивную систему, которая помогает выбирать карьеру, город, формат работы и даже время для крупных покупок. Финансовая резильентность превратится из теоретического идеала в практическую норму, если начинать не с идеальных схем, а с одного простого шага — увидеть, как сегодня работают ваши деньги и дать им понятное направление.