Why “Small Step Wealth” Beats Big Promises

Стартовать с бюджетом сложнее, чем прочитать десяток мотивационных цитат. Многие ждут резкого рывка дохода, но реальность проще: маленькие, устойчивые шаги формируют капитал надёжнее, чем редкие финансовые подвиги. Подход small step wealth строится на идее, что вы не меняете жизнь за неделю, а последовательно улучшаете решения с деньгами. В этом смысле budgeting for beginners — не про жёсткую экономию, а про управление выбором: что оставить, что урезать, куда перенаправить высвобождённые деньги, чтобы они начали работать на вас.

Подход №1: “Считать всё до копейки”

Классический вариант — фиксировать каждый доллар, анализировать категории и строить полный контроль. Такой метод хорошо подходит тем, кто любит детали и цифры. Он помогает увидеть реальные паттерны: где именно “утекают” деньги, какие привычки стоят слишком дорого, какие траты не дают никакой ценности. Но у этого подхода есть цена: он требует дисциплины, времени и терпения. Для новичка слишком детализированный учёт может быстро надоесть, если нет понятной цели и быстрой обратной связи в виде заметного прогресса.

Подход №2: “Границы вместо мелочей”

Другой путь — не считать каждую транзакцию, а задавать лимиты по крупным блокам: жильё, питание, транспорт, развлечения, накопления. Здесь фокус смещается с контроля к управлению рамками: вы решаете, сколько готовы тратить в каждой зоне, и проверяете лишь, укладываетесь ли в эти рамки. Такой способ меньше утомляет и эмоционально легче. Слабое место — риск недооценивать мелкие регулярные траты: подписки, перекусы, микропокупки. Без периодического аудита они незаметно размывают даже самый логичный бюджет.

Подход №3: “Сначала заплати себе”

Метод “pay yourself first” строится так: сначала откладываются деньги на цели, потом вы живёте на остаток. Для тех, кто изучает how to start a budget plan, это простой старт: не нужно сразу контролировать все категории, достаточно зафиксировать сумму инвестиций, подушки и ключевых приоритетов. Сильная сторона подхода — автоматизация правильного поведения. Слабая — если вы поставите слишком высокую планку, начнётся хронический стресс и срывы, а слишком низкая планка даст иллюзию движения без реального результата.

Сравнение подходов: точность против устойчивости

Если сравнить три стратегии, то полный учёт выигрывает в точности, лимиты по категориям — в удобстве, а “заплати себе” — в скорости внедрения. На практике, наиболее жизнеспособный вариант для small step wealth — гибрид. На старте полезно несколько месяцев считать всё до копейки, затем перейти к рамкам по категориям, а позже встроить автоматическое перечисление денег на цели. Такой путь даёт понимание собственных привычек, снижает нагрузку и сохраняет главное — продолжительность движения, а не идеальность цифр.

How to Start a Budget Plan: пошаговая логика

Чтобы разобраться, how to start a budget plan без хаоса, полезно идти по чёткой последовательности. Сначала фиксируем чистый доход, потом обязательные расходы, затем желания, а уже после — цели и корректировки. Маленькие решения важнее масштабных деклараций. Ваш план должен отвечать на конкретные вопросы: сколько вы инвестируете каждый месяц, какой срок жизни покрывает подушка, чем жертвуете ради ускорения. Если ответы размыты, ваш бюджет превращается в список желаний, а не инструмент управления капиталом.

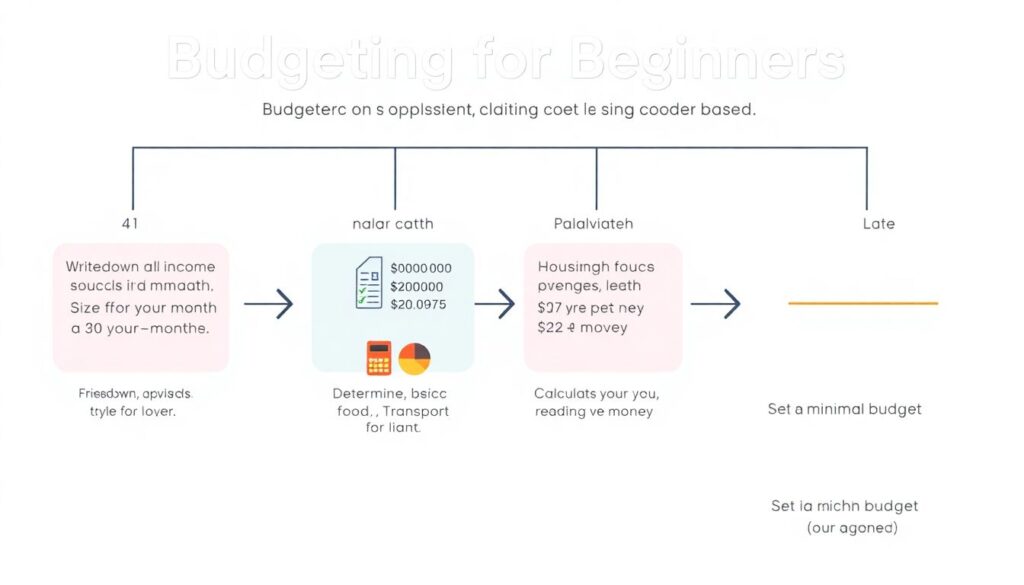

Нумерованный алгоритм для новичка

Ниже — реалистичная схема budgeting for beginners, которая опирается на анализ, а не на оптимизм:

- Запишите все источники дохода за месяц и выведите среднее за 3–6 месяцев.

- Определите обязательные расходы: жильё, базовое питание, транспорт, кредиты.

- Посчитайте, сколько остаётся и задайте минимальный ежемесячный взнос в подушку безопасности.

- Выберите 1–2 финансовые цели и назначьте им фиксированные суммы.

- Только остаток распределяйте на образ жизни и развлечения.

Где технологии реально помогают

Многие переоценивают роль приложений, но best budgeting apps for beginners могут снять рутину: импорт операций, автоматическая категоризация, напоминания. Приложения полезны, когда поддерживают уже принятое решение, а не подменяют его. Выбирая инструмент, важно смотреть не на количество функций, а на то, насколько легко вы будете вносить данные и анализировать отчёты. Если приложение сложное, вы его забросите, и это ключевой критерий при сравнении вариантов, а не модные функции или дизайн.

Лоукост-подход: Personal Finance Tips for Small Income

Когда доход невелик, пространство для манёвра кажется минимальным, но именно здесь дисциплина даёт максимальный эффект. Personal finance tips for small income обычно сводятся к трём акцентам: снижение постоянных расходов, отказ от дорогих долгов и приоритизация подушки. Любая экономия на абонементах, аренде, страховках усиливается тем, что вы освобождаете фиксированные суммы ежемесячно. Важно не просто срезать расходы, а перенаправлять их в резерв и небольшие вложения, превращая каждую оптимизацию в шаг к устойчивости.

Как to Save Money on a Low Income без самоистязания

Вопрос how to save money on a low income часто звучит как приговор, но здесь критично не количество, а регулярность. Даже 5–10% дохода, откладываемые стабильно, дают эффект через несколько лет. Чтобы не жить в режиме вечного отказа, полезно сознательно выбирать, от чего именно вы отказываетесь, а что оставляете ради качества жизни. Аналитический подход помогает: вместо абстрактного “надо экономить” вы сравниваете стоимость привычки и её реальную ценность, сохраняя только то, что действительно повышает ваше благополучие.

Сравнение стратегий экономии: резать расходы или увеличивать доход

Есть два базовых лагеря: одни призывают максимизировать экономию, другие — срочно наращивать заработок. На практике эти подходы не конкурируют, а дополняют друг друга во времени. Сначала вы оптимизируете расходы, чтобы освободить ресурс и снизить давление. Затем используете этот ресурс — время, энергию, деньги — на обучение, смену работы, запуск подработки. Экстремальная экономия без роста дохода быстро упирается в потолок, а рост дохода без рамок расходов легко превращается в инфляцию образа жизни.

Пошаговое внедрение small step wealth

Метод маленьких шагов строится вокруг идеи минимального, но регулярного улучшения. Вместо того чтобы ждать “идеального месяца”, определите конкретный микрошаг на ближайшие 30 дней: отказаться от одной платной подписки, добавить 1% к норме отчислений, раз в неделю анализировать расходы. Сравнивая подходы, стоит помнить: агрессивные планы часто дают быстрый, но краткосрочный результат, а умеренные изменения создают устойчивую систему. Цель — не геройский рывок, а способность спокойно продолжать курс даже в непростые месяцы.

Финальное сравнение: какой подход выбрать новичку

Если свести всё к выбору стратегии, логика простая. Любите детали и готовы тратить время — начните с полного учёта и позже упростите систему до рамок. Не терпите сложных систем — стартуйте с лимитов по категориям и автоматического принципа “заплати себе сначала”. При низком доходе приоритет — защита: подушка, отказ от вредных долгов, медленный рост регулярных отчислений. Small step wealth — это не про идеальный метод, а про адаптацию инструментов к вашей реальности и готовности действовать сегодня.