Why “Start Small” Beats “Be Perfect”

Most people fail with budgeting не из‑за математики, а из‑за ожиданий. Они скачивают сложные таблицы, ставят жёсткие лимиты и бросают всё через две недели. Гораздо честнее признать: в начале вы почти наверняка ошибётесь в цифрах. Поэтому стартовая задача — не «идеальный план», а привычка регулярно смотреть на деньги. Один простой счёт, один небольшой лимит и один вечер в неделю дают больше, чем грандиозный, но неживой бюджет на год вперёд.

Реальный кейс: минус 400 долларов как точка разворота

Анна зарабатывала нормально, но жила «до следующей зарплаты». Первый её бюджет был примитивным: блокнот, ручка и пометки в телефоне. Через месяц она увидела пугающую цифру: минус 400 долларов, которые она фактически «доедала» кредиткой. Анна не стала всё перекраивать. Она выбрала одну категорию — доставка еды — и поставила лимит. За три месяца только эта маленькая правка закрыла дыру и высвободила деньги на подушку безопасности. Бюджет сработал именно потому, что был узким и конкретным.

How to start a personal budget step by step без перегруза

1) Зафиксируйте чистый доход: всё, что реально приходит на счёт.

2) Выпишите обязательные траты: жильё, кредиты, базовая еда, транспорт.

3) Отметьте «триггеры»: где вы чаще всего тратите импульсивно — кафе, маркетплейсы, подписки.

4) Добавьте один мини‑лимит на триггерную категорию, остальное пока не трогайте.

5) В конце недели быстро сверяйте план и факт, не более 15 минут.

Так вы создаёте «скелет» бюджета, который можно усложнять позже, когда привычка уже закрепилась.

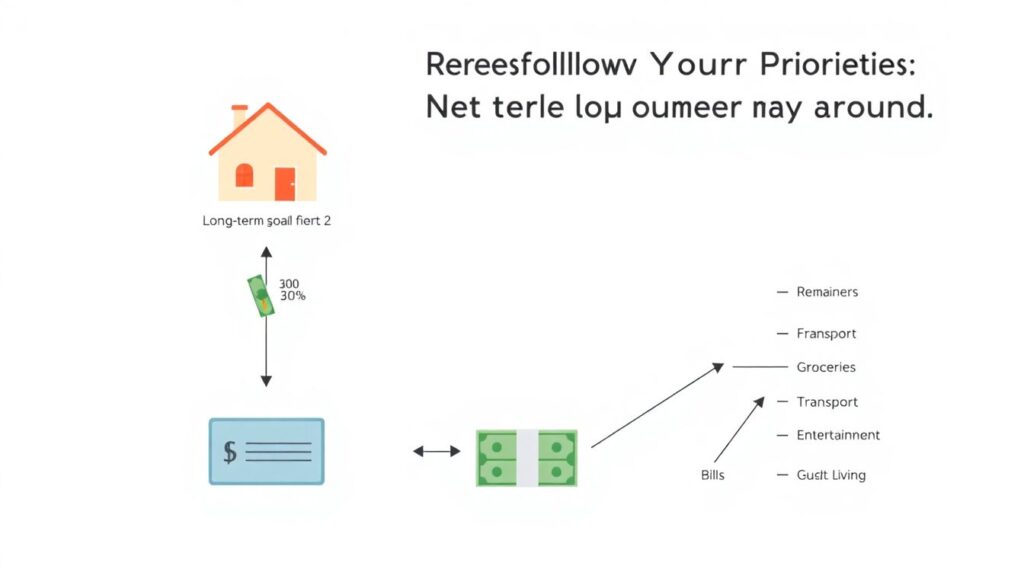

Неочевидное решение: бюджет от обратного

Большинство советов предлагают делить доход на категории. Попробуйте наоборот: сначала определите одну или две долгосрочные цели и выделите под них фиксированный процент. Всё остальное — на текущую жизнь. Это «обратное» планирование заставляет деньги подстраиваться под приоритеты, а не наоборот. Например, вы решаете, что 15 % дохода — это вклад в свободу: инвестиции, подушка, обучение. Остаток можно тратить с меньшим чувством вины. Такой подход неожиданно снимает много психологического напряжения вокруг каждодневных покупок.

Long term financial planning for beginners без скучной теории

Долгосрочное планирование часто звучит как лекция по макроэкономике, но по сути это разговор о том, каким человеком вы хотите быть через 10 лет. Не начинайте с «пенсионного плана», начните с образа жизни: где вы живёте, как работаете, сколько времени проводите с семьёй. Потом переводите эту картинку в цифры: сколько стоит такой месяц жизни и какой капитал вам нужен, чтобы его поддерживать. Даже приблизительные расчёты удивляют и помогают понять, зачем вообще вам сейчас экономить 50 долларов в неделю.

Технологии в помощь: неочевидное использование приложений

Многие качают best budgeting apps for beginners и через два дня забывают о них. Трюк в том, чтобы использовать приложение не как «учёт всего подряд», а как лабораторию одного эксперимента. Например, выберите только категории «еда» и «развлечения» и отслеживайте их три недели. Или используйте приложение исключительно для «деньги после 20‑го числа», чтобы понять, куда утекает хвост зарплаты. Когда вы видите конкретный паттерн, корректировать поведение намного легче, чем бороться с абстрактным «я слишком много трачу».

Альтернативные методы: бюджет без цифр (почти)

Если вас парализуют таблицы, попробуйте метод цветовых зон. Зелёная зона — траты, которые однозначно улучшают вашу жизнь: здоровье, обучение, близкие люди. Жёлтая — «можно, но не каждый день»: кафе, гаджеты, развлечения. Красная — покупки, о которых вы почти всегда жалеете. В течение недели не считайте до копейки, а просто помечайте, сколько раз вы попали в каждую зону. Через месяц окажется, что работу стоит начинать не с калькулятора, а с ограничения «красных» ситуаций, которые вообще не добавляют ценности.

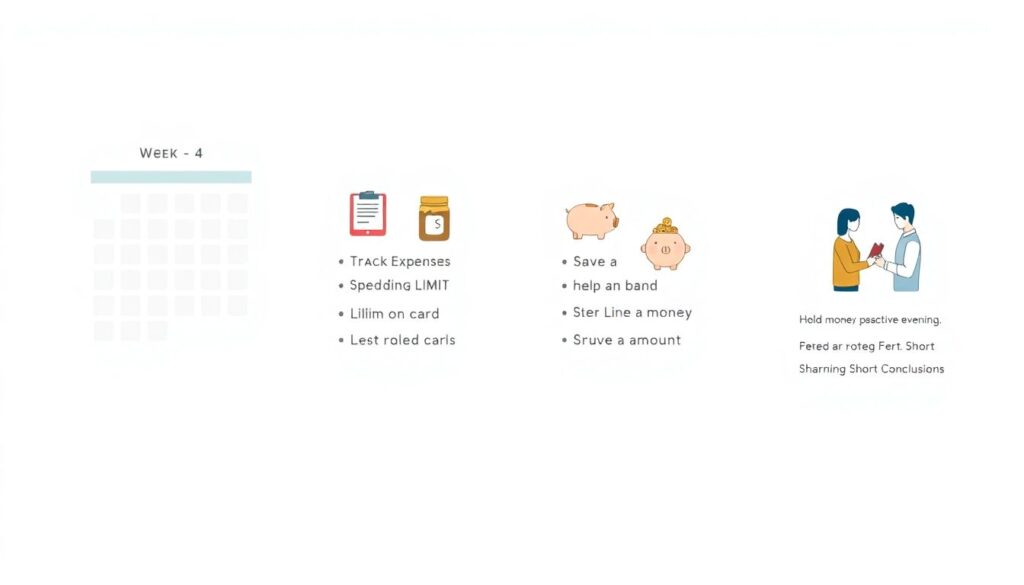

Budgeting for beginners course, который вы создаёте сами

Вместо того чтобы искать идеальный budgeting for beginners course, соберите свой мини‑курс на четыре недели. Каждую неделю добавляйте одно правило: отслеживать расходы, ввести один лимит, отложить фиксированную сумму, провести «денежный ретроспективный вечер». Главное — писать себе короткие выводы: что сработало, что нет, что вызвало сопротивление. Через месяц у вас будет персональная «программа обучения», основанная не на чужих советах, а на собственном опыте. Такой курс лучше вписывается в вашу реальную жизнь.

Инструменты и шаблоны: как не утонуть в вариантах

В сети полно beginner budgeting templates to download, и это ловушка: скачав десяток файлов, легко ничего не начать. Выберите один самый простой шаблон с тремя блоками: доход, обязательные расходы, цель месяца. Всё остальное можно дописать потом. Если пользуетесь электронными таблицами, настройте автозаполнение повторяющихся платежей, чтобы каждый месяц не вводить одно и то же. Чем меньше ручных действий, тем выше шанс, что вы продолжите. Бюджет должен быть немного ленивым — тогда он жизнеспособен.

Профессиональные лайфхаки, которые работают и в начале

Опытные финансисты часто используют приёмы, доступные и новичкам. Во‑первых, «заплати себе первым»: настрой автоматический перевод на сберегательный или инвестиционный счёт сразу после зарплаты. Во‑вторых, «чёрный список продавцов»: отписка от рассылок и удаление сохранённых карт там, где вы чаще всего срываетесь. В‑третьих, ежеквартальный «финансовый день», когда вы пересматриваете цели, а не только расходы. Даже без сложных инструментов эти практики постепенно превращают ваш бюджет в систему, которая тихо работает на вас в фоновом режиме.

Финальный взгляд вперёд

Бюджет — не приговор и не экзамен по дисциплине, а способ договориться с будущей версией себя. Начинать стоит с крошечных и почти смешных изменений: один лимит, один шаблон, одно правило в месяц. Если подключить немного экспериментов, технологии и честный взгляд на привычки, long term financial planning for beginners перестаёт быть абстракцией. Через пару лет вы вдруг обнаружите, что многие «случайные» хорошие события в вашей жизни на самом деле были заранее профинансированы вашей же сегодняшней осознанностью.