Why Budgeting in 2025 Feels So Hard (And Why It’s Actually a Skill, Not a Talent)

Budgeting today isn’t just about “spend less than you earn”. In 2025 мы живём в мире подписок, микроплатежей, BNPL-сервисов и бесконтактных оплат, где деньги исчезают почти незаметно. Поэтому новички часто уверены, что у них «просто маленькая зарплата», хотя реальная проблема — отсутствие понятной системы.

At the same time, цивилизация уже пару тысяч лет пытается ответить на один и тот же вопрос: как прожить достойно, не разоряясь? От глиняных табличек шумеров до электронных кошельков — идея одна и та же: контролировать поток ресурсов, чтобы не остаться у разбитого корыта.

В этом тексте — практическое руководство по теме “Budgeting for Beginners: How to Cut Costs Without Sacrificing Quality”: как урезать расходы, не превращая жизнь в сплошное «нельзя», и при этом пользоваться нормальными вещами и сервисами.

—

Как люди управляли деньгами до приложений и экселей

От глиняных табличек до конвертов

Ещё в Древней Месопотамии торговцы буквально *выцарапывали* бюджеты на табличках: сколько зерна есть, сколько надо выдать работникам, сколько продать. Это была ранняя форма финансового учёта — без неё хозяйство просто рушилось.

В Средние века ремесленники и купцы вели «книги счетов»: что пришло, что ушло, кто должен, кому должны. Никакой романтики, только сухие цифры — но именно эта скука защищала от разорения.

В ХХ веке родился «конвертный метод» бюджета. Люди раскладывали наличку по конвертам: «еда», «коммуналка», «одежда», «развлечения». Когда конверт пуст — деньги на эту категорию закончились. Простой, но жёсткий способ не уйти в минус.

Что изменилось в 2025 году

Сейчас у вас может быть:

– зарплатная карта

– кредитка

– пара кошельков в маркетплейсах

– кэшбэк-приложения

– несколько подписок “всего за 4,99 в месяц”

Визуально всё выглядит легко и удобно, но мозгу очень сложно «держать картину целиком». В результате без системы мы тратим больше, чем думаем. Поэтому современный бюджет — это не «ограничения ради ограничений», а способ *вернуть себе контроль*, который забрали интерфейсы и алгоритмы.

—

Главная проблема новичка: бюджет как наказание

Почему большинство бросает на второй неделе

Новички часто начинают с установки: «Я теперь не буду тратить на…» — и дальше длинный список всего приятного. Мозг воспринимает это как диету, а не как улучшение качества жизни. Естественно, через пару недель происходит срыв.

К тому же многие статьи про budgeting for beginners course подают бюджет как набор жёстких правил, а не как гибкий инструмент. В итоге вы или копируете чужую модель, не учитывая свой ритм жизни, или включаете максимальный аскетизм, который быстро превращается в выгорание.

—

Реальные кейсы: как люди экономили без потери качества

Кейс 1. Офисный сотрудник и “невидимые” подписки

Алекс, 29 лет, айтишник. Хороший доход, вечное ощущение, что денег «куда-то не хватает». Он был уверен, что проблема — в «дорогом городе».

После трёх недель честного учёта расходов оказалось, что:

– более 120 долларов в месяц уходило на забытые подписки (онлайн-кинотеатры, VPN, подписка на приложение, которым перестал пользоваться, ещё когда работал в прошлом месте)

– ещё около 80 долларов — на доставку еды, хотя в офисе была бесплатная кухня и микроволновка

Сократив подписки и договорившись с собой заказывать доставку не чаще двух раз в неделю, он снизил ежемесячные траты на 150–180 долларов. При этом еда стала качественнее: он начал покупать нормальные продукты и готовить 2–3 раза в неделю.

Кейс 2. Семья с ребёнком и «тихая оптимизация» расходов

Марина и Олег, один ребёнок, ипотека. Им казалось, что они уже экономят на всём, что можно. Но цель — накопить подушку безопасности на 6 месяцев.

За три месяца:

1. Перешли на более выгодный тариф интернета и мобильной связи (одним звонком и сменой пакета услуг).

2. Сменили бренд моющих средств и бытовой химии на cheap but high quality household products to save money, которые не раскручены рекламой, но проходят те же стандарты безопасности.

3. Перестали покупать кофе навынос «по привычке» — только если действительно встреча или поездка.

Они не чувствовали себя «лишёнными». Однако сумма экономии оказалась около 8–10 % от бюджета в месяц — всё ушло в накопления.

—

Как резать ежемесячные расходы, не превращая жизнь в сплошное “нельзя”

Фрейм «качество против статуса»

Самый важный умственный поворот: различать *качество* и *статус*.

Качество — это надёжность, безопасность, удобство.

Статус — бренд, упаковка, лейбл, «как это выглядит в Инстаграме».

Когда вы думаете о how to cut monthly expenses without sacrificing quality, задавайте себе два вопроса:

1. Это действительно повышает качество моей жизни?

2. Или это просто выглядит «как должно быть у нормальных людей»?

Быстро выясняется, что часть дорогих трат — про статус. А вот тут-то и скрывается огромный резерв экономии.

Номерованный алгоритм для новичка

1. Две недели честного учёта

Записывайте *каждый* расход. Не оценивайте, просто фиксируйте. Можно в заметках, можно в приложении.

2. Разделение на категории

Еда, жильё, транспорт, здоровье, обучение, развлечения, «мелочи». Цель — увидеть структуру, а не обвинять себя.

3. Поиск «утечек»

– подписки, о которых вы забыли

– частые микропокупки «по мелочи»

– удвоенные сервисы (две подписки на кино, два облака и т. п.)

4. Решение по каждой категории

– что нужно оставить как есть

– где можно поискать аналоги дешевле

– от чего можно отказаться без реальной боли

5. Внедрение одного изменения в неделю

Не нужно перестраивать жизнь за один день. Одно решение — один фокус. Так выше шанс, что привычка закрепится.

—

Неочевидные решения: где экономить так, чтобы стало даже лучше

Экономить на количестве, а не на ощущениях

Вы можете не снижать *качество* вещей, а сокращать *количество*. Примеры:

– оставить любимый качественный кофе, но уменьшить число «рандомных» кофе с собой

– покупать качественные базовые вещи (обувь, джинсы, верхняя одежда), но отказаться от частых импульсивных покупок «модненького»

– покупать хорошие продукты, но готовить порционно и планировать меню, чтобы не выбрасывать испортившуюся еду

Таким образом вы чувствуете себя не «обделённым», а скорее более осознанным.

Вкладывать в навыки, а не в вещи

Исторически один из самых выгодных способов экономии — развитие навыков, которые уменьшают зависимость от сервисов.

Примеры:

– базовые кулинарные навыки снижают расходы на доставку и кафе

– базовый ремонт одежды и обуви продлевает срок службы вещей

– умение планировать маршруты и пользоваться общественным транспортом экономит на такси

Именно поэтому современные программы вроде personal finance coaching for beginners всё чаще включают не только «разбор бюджета», но и обучение жизненным навыкам, которые позволяют тратить меньше, сохраняя при этом уровень комфорта.

—

Альтернативные методы ведения бюджета: выберите свой стиль

1. Классический «конвертный» метод (в цифровой версии)

Вы делите бюджет по категориям и создаёте для каждой свой «виртуальный конверт» (или отдельный счёт/подсчёт). Когда лимит исчерпан, вы просто не тратите дальше. Метод строгий, но очень понятный.

2. Бюджет по приоритетам

Здесь вы сначала отвечаете себе на вопрос: что для меня реально важно? Путешествия, здоровье, обучение ребёнка, собственное развитие?

Дальше вы сознательно увеличиваете долю денег на важные направления и сокращаете трату на «шум» — то, что вы делаете просто по инерции. Идея в том, чтобы не просто экономить, а перераспределять в пользу смыслов.

3. Бюджет по принципу “Pay Yourself First”

Этот метод появился ещё в середине ХХ века и до сих пор считается одним из самых эффективных. Сразу после получения денег вы сначала платите «себе будущему» — откладываете процент на накопления и цели — а потом уже распределяете остаток.

Так формируется привычка считать сбережения *нормой*, а не чем‑то «по остаточному принципу».

—

Приложения, курсы и “умные помощники”: чем они реально могут помочь

Когда технологии — друг, а не способ тратить больше

Сейчас существует десятки сервисов, которые позиционируются как best budgeting apps to save money. Они могут:

– автоматически подтягивать транзакции

– делить траты по категориям

– напоминать об оплате счетов

– показывать, где вы стабильно «перебираете»

Но здесь важно понимать: приложение — это инструмент, не волшебная палочка. Оно не примет за вас решение отменить подписку или перестать заказывать позднюю пиццу.

Нужен ли вам курс или коуч

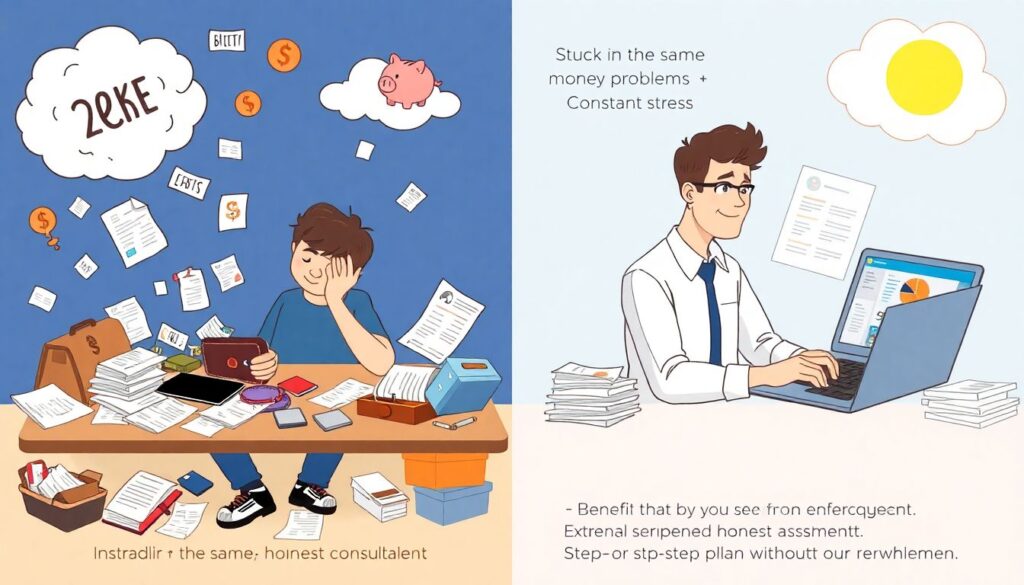

Если ощущение хаоса в финансах держится годами, и вы постоянно крутитесь вокруг одних и тех же проблем (долги, ноль накоплений, постоянный стресс), то budgeting for beginners course или персональные консультации могут дать:

– внешний взгляд и реальную оценку ситуации

– пошаговый план без перегрузки

– поддержку, когда мотивация падает

Главное — избегать агрессивных обещаний типа «закроем все ваши кредиты за месяц без усилий». Финансы — это марафон, а не спринт.

—

Лайфхаки для тех, кто хочет играть “как профи”

Лайфхак 1. Ежемесячный «финансовый совет директоров» с самим собой

Раз в месяц выбирайте вечер и час времени. Отключите уведомления. Посмотрите:

– сколько вы потратили по категориям

– что было удачным решением

– где «перебрали» и почему

– какое *одно* изменение вы готовы ввести в следующем месяце

Это не должно быть похоже на суд. Это скорее инженерный разбор системы: что работает, что можно улучшить.

Лайфхак 2. Финансовые «автопилоты»

Профессионалы по максимуму используют автоматизацию:

– автоперевод фиксированной суммы на накопительный счёт в день зарплаты

– автосписание по обязательным платежам (ипотека, аренда, коммуналка)

– напоминания за несколько дней до дедлайна по крупным платежам

Чем меньше решений вы принимаете в состоянии усталости и стресса, тем стабильнее ваш бюджет.

Лайфхак 3. Оперируйте не ценой, а “стоимостью за год”

Вместо «эта подписка стоит всего 7 долларов», спрашивайте: «сколько это в год?» — уже 84.

Вместо «эта вещь стоит 100» — разделите на предполагаемое число использований. Если обувь за 100 вы будете носить 200 дней, это 0,5 в день. Если футболка за 30 будет надета дважды — это уже другая «стоимость».

Этот простой приём резко меняет восприятие и помогает отличать реальные вложения от импульсивных трат.

—

Как начать сегодня, а не “с понедельника”

Начало не требует идеального плана. Достаточно трёх шагов:

1. Выберите способ учёта (блокнот, приложение, таблица — неважно).

2. В течение ближайших 7 дней фиксируйте абсолютно все траты.

3. В конце недели сядьте и честно посмотрите, что удивило больше всего.

Дальше — по нарастающей: одно изменение в неделю, спокойный анализ, немного любопытства и уважительное отношение к себе.

Исторически люди, которые умели управлять ресурсами, всегда выигрывали у тех, кто жил «как пойдёт». В 2025 году это не изменилось — просто вместо сундука с зерном у нас банковские счета и виртуальные кошельки. Но суть всё та же: вы становитесь не жертвой обстоятельств, а автором своей финансовой истории.