Why Annual Budgeting Matters More Than You Think

Пlanning an annual budget sounds dry, but in reality это просто способ договориться с самим собой о деньгах до того, как начнутся проблемы. When people google how to create an annual budget for beginners, they usually expect some magic spreadsheet. In practice, бюджет — это модель вашего образа жизни на год вперёд: сколько свободы вы можете себе позволить, сколько долгов убрать и какие цели реально достижимы, а какие пока фантазии. Чем честнее модель, тем меньше стресса и спонтанных финансовых катастроф.

Короткая историческая справка о бюджетах

Идея бюджета появилась задолго до Excel. Дворы монархов ещё в XVII–XVIII веках вели «дворовые книги», где фиксировали доходы с налогов и расходы на войну или балы. Постепенно эти методы перекочевали в бизнес, а затем в личные финансы. Массовое распространение домашних бюджетов началось в XX веке с ростом потребкредитов: людям пришлось планировать не только текущие траты, но и будущие обязательства. Современный простой simple budgeting guide for beginners — наследник этих громоздких реестров, только компактнее и дружелюбнее.

Базовые принципы: на чём держится рабочий бюджет

Рабочий ежегодный бюджет строится на трёх китах: прозрачность, реализм и гибкость. Прозрачность означает, что вы видите полную картину: реальные доходы за год, все кредиты и обязательные платежи, сезонные траты и цели. Реализм — отказ от «идеальной жизни на бумаге»: суммы расходов берутся по факту, а не «как хотелось бы». Гибкость же предполагает, что годовой план — это не приговор, а живая система пересмотров и корректировок, особенно когда доходы нестабильны или меняется курс ваших жизненных приоритетов.

Подход «сначала доходы» против «сначала расходы»

Есть два популярных подхода. «Сначала доходы» начинается с твёрдой цифры: вы суммируете зарплату, премии, подработки и только потом раскладываете, на что этих денег хватит. Такой метод интуитивен и удобен новичкам. Подход «сначала расходы» стартует с вопроса: «А сколько вообще стоит моя текущая жизнь?» Вы выписываете реальные траты за несколько месяцев, а затем проверяете, тянет ли их ваш доход. Первый способ безопаснее психологически, второй полезнее тем, кто не понимает, куда исчезают деньги.

Нулевой бюджет против процентного

В нулевом бюджете каждый доллар «получает задачу»: доходы минус расходы и накопления в итоге дают ноль, свободных денег не остаётся. Это снижает импульсивные траты, но требует дисциплины. Процентный подход делит доход на условные доли: например, 50 % — на обязательные расходы, 30 % — на желания, 20 % — на цели и долги. Такой метод проще для старта и лучше подходит, если вам нужен personal annual budget template for beginners, где главная задача — не точность до копейки, а понятный общий каркас.

Пошаговый годовой план: от хаоса к системе

Если вам нужен действительно рабочий step by step annual budget planner, начните с данных. Соберите выписки по счетам и картам минимум за три–шесть месяцев, выделите регулярные статьи расходов и редкие крупные покупки. Затем пересчитайте их в годовом формате: умножьте ежемесячные траты, добавьте отпуск, праздники, страховки. На этом фоне расположите свои годовые цели: подушка безопасности, погашение кредита, крупные покупки. Финальный шаг — балансировка, где вы решаете, какие траты урезать и какие цели временно отложить.

Инструменты и лучшие приложения для новичков

Выбор инструмента зависит от вашего характера. Кому-то достаточно тетради, другим нужен смартфон. На старте стоит протестировать best budgeting apps for beginners: они автоматически подтягивают операции, собирают аналитику и помогают увидеть, в каких категориях вы регулярно «перегибаете». Однако приложения не заменят здравого смысла: если вы не понимаете, зачем ставите лимит, алгоритм его за вас не защитит. Хороший компромисс — простая таблица плюс приложение для отслеживания, чтобы не утонуть в деталях, но и не лететь вслепую.

Примеры реализации: как люди используют годовой бюджет

Представим трёх персонажей. Студентка с подработкой ведёт минималистичный бюджет: фиксирует только крупные категории и следит, чтобы оставалось 10–15 % на подушку безопасности и сессию. Молодая семья использует детализированный годовой план: они заранее планируют ремонт, отпуск и возможный декрет, регулярно сверяя фактические траты с планом. Фрилансер с плавающим доходом строит бюджет вокруг диапазонов: он делит расходы на базовые и расширенные, а объем «расширений» зависит от того, насколько удачным оказался конкретный месяц.

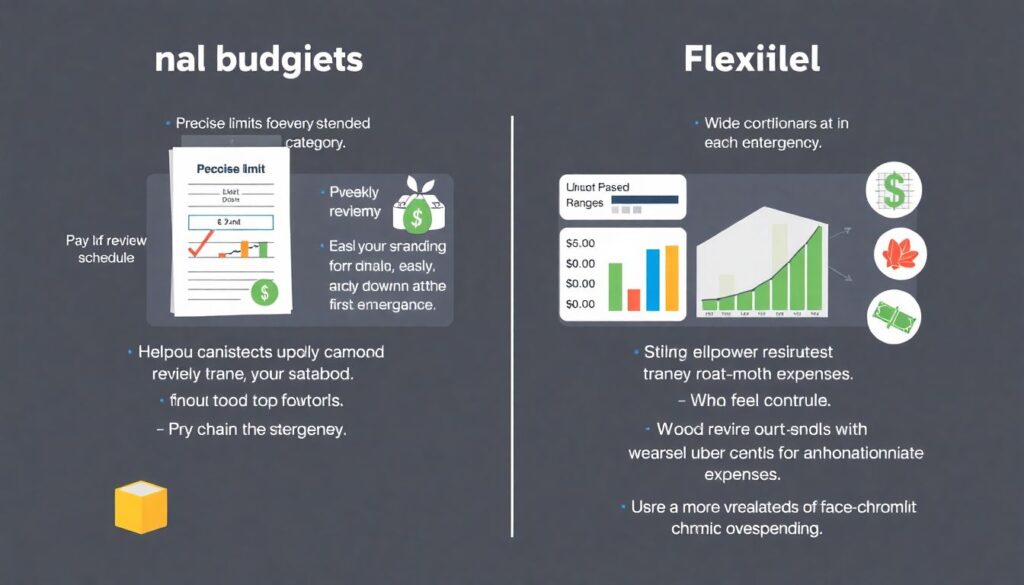

Сравнение подходов: жёсткий, гибкий и «ленивый»

Жёсткий подход предполагает точные лимиты по всем категориям и еженедельный контроль. Он помогает быстро закрывать долги, но утомляет и часто ломается при первом же форс-мажоре. Гибкий вариант закладывает коридоры расходов и крупный резерв «на непредвиденное», зато хуже держит вас в узде при хроническом перерасходе. «Ленивый» подход опирается на одно правило: сначала пополняем накопления и платим по долгам, а всё остальное можно тратить. Такой метод минимизирует усилия, но даёт меньше контроля над конкретной структурой жизни.

Частые заблуждения о бюджетировании

Распространённый миф — что бюджет нужен только «богатым» или, наоборот, тем, кто «еле сводит концы с концами». На деле он полезен всем, потому что описывает не размер дохода, а его структуру. Ещё одно заблуждение: будто бы a simple budgeting guide for beginners должен сразу дать идеальную схему, которую больше никогда не придётся менять. В реальности первые версии бюджета всегда сырые. Их задача — показать направления утечек, а не выдать окончательный приговор вашему финансовому стилю жизни.

Ошибки новичков при годовом планировании

Новички часто планируют только месяцы и игнорируют годовой контекст: забывают о страховках, налогах, отпуске, подарках. Вторая классическая ошибка — опора на слишком сложный personal annual budget template for beginners, из-за которого хочется всё бросить спустя неделю. Люди копируют чужие таблицы, не учитывая свой темп жизни или нестабильный доход. Третья проблема — попытка контролировать каждую мелочь, вместо того чтобы сосредоточиться на крупных категориях и коэффициентах: доля жилья, еды, транспорта и долгов в общей картине.

Как выбрать свой подход и не перегореть

Самый надёжный способ, как practically how to create an annual budget for beginners, — начать с минимально жизнеспособной версии. Выберите один подход — нулевой или процентный, жёсткий или гибкий — и тестируйте его один–два месяца, затем честно оцените, что не сработало. Постепенно добавляйте детали: новые категории, уточнённые цели, более точный прогноз доходов. Менять формат не только можно, но и нужно: по мере роста доходов, смены работы или появления семьи ваш бюджет должен эволюционировать, а не застывать в первом варианте.

Итог: сделайте бюджет своим инструментом, а не кнутом

Годовой бюджет — это не экзамен по взрослой жизни, а рабочая гипотеза о том, как вы хотите прожить следующие двенадцать месяцев. Если воспринимать его как строгий запретительный список, вы быстро устанете. Если как карту, где обозначены маршруты и возможные объезды, он станет опорой. Начните с простого наброска, исправляйте по ходу и не бойтесь экспериментировать с форматами: ваш личный step by step annual budget planner должен быть прежде всего удобен лично вам, а не соответствовать чужим идеальным картинкам.