In 2025, talking about budgeting уже нельзя без оглядки на турбулентные последние десятилетия: инфляционные всплески после 2020 года, скачки цен на жильё и энергию, массовый переход на удалённую работу. Для людей, которые только учатся распоряжаться деньгами, это создаёт ощущение, будто почва под ногами постоянно двигается. Поэтому вопрос уже не просто в экономии — важно понять, как создать устойчивый бюджет, который переживёт и подработки, и смену профессии, и очередной рост цен, не лишая вас ощущения нормальной жизни и свободы выбора.

Why a “sustainable” budget is different from old-school frugality

В 1970‑х личные финансы часто сводились к одному совету: «откладывай 10 % дохода и не трать больше, чем зарабатываешь». В 2000‑х добавились кредитные карты и ипотека «для всех», а кризис 2008 показал, чем заканчиваются иллюзии бесконечного долга. После пандемии 2020‑х стало ясно: доходы могут обрушиться за месяц, а расходы на здоровье и жильё — вырасти внезапно. Устойчивый бюджет в 2025 году — это не аскетизм, а гибкая система, которая выдерживает временные удары, но при этом позволяет вам жить сегодня, а не только готовиться к абстрактной пенсии через 30 лет.

Understanding your starting point: tracking reality before changing it

Когда люди спрашивают how to budget money for beginners, они часто хотят сразу услышать идеальные пропорции и волшебные проценты. На практике первый шаг всегда неровный: нужно хотя бы месяц честно отследить, куда уходят деньги. Используйте выписки банка за последние 90 дней: выделите стабильный доход, нестабельный доход, обязательные платежи и изменяемые траты. Важно не осуждать себя за «ошибки», а увидеть закономерности: сколько стоит ваше типичное воскресенье, сколько раз в месяц вы заказываете еду и как сезонно ведут себя коммунальные счета.

> Technical note: базовая формула для оценки стартового положения

> Чистый денежный поток = (все доходы после налогов) – (все фактические расходы за месяц).

> Если результат стабильно отрицательный, задача №1 — не «инвестиции», а закрытие дефицита: рост дохода, снижение постоянных фиксированных трат или и то, и другое одновременно.

Building a simple structure: from chaos to 3–5 clear categories

Исторически бюджеты домохозяйств вели в конвертах: «аренда», «еда», «мелкие расходы». В цифровую эпоху принципы те же, просто носитель другой. На старте разумно ограничиться 3–5 крупными блоками, а не двадцатью подкатегориями. Например: обязательные расходы (жильё, кредиты, базовые счета), переменные повседневные траты, цели и накопления, развлечения и импульсные покупки. Такой скелет легче поддерживать и объяснить себе, чем вы жертвуете, если нужно выделить лишние 100–150 долларов в месяц на подушку безопасности или закрытие долга. Детализацию всегда можно углубить позже.

> Technical note: популярное правило 50/30/20

> 50 % чистого дохода — обязательные расходы,

> 30 % — «хочу» (кафе, подписки, хобби),

> 20 % — цели и сбережения.

> В городах с дорогим жильём допустим временный перекос: например, 60/25/15, если вы осознанно компенсируете это ростом дохода в горизонте нескольких лет.

A realistic step by step budgeting guide for beginners

Если нужен понятный step by step budgeting guide for beginners, логика примерно такова. Сначала фиксируете средний чистый доход за последние три месяца, игнорируя разовые «подъёмы». Затем отмечаете все жёсткие обязательства: аренда или ипотека, минимальные платежи по долгам, страховки, базовые услуги связи. После этого устанавливаете месячные лимиты на переменные вещи: еда вне дома, транспорт, покупки, развлечения. Финальный шаг — решить, сколько процентов дохода вы готовы направлять в резервный фонд и на конкретные цели (долгосрочные и краткосрочные), оставляя себе небольшой люфт для непредвиденного.

> Technical note: пример расчёта

> Чистый доход: 2 000 $ в месяц.

> Обязательные расходы: 1 050 $ (52,5 %).

> Переменные траты: 600 $ (30 %).

> Цели и сбережения: 300 $ (15 %).

> Резерв на «сюрпризы»: 50 $ (2,5 %).

> Даже при такой структуре за год вы накапливаете 3 600 $ на целях плюс 600 $ запасом, что уже даёт серьёзную подушку по сравнению с нулём.

Turning numbers into a monthly budget planner for beginners

Сухие формулы плохо приживаются в повседневной жизни, если их не привязать к календарю. Простой monthly budget planner for beginners — это, по сути, ваш месяц, разбитый на привычные события: день зарплаты, дни списания аренды и кредитов, даты автоматических платежей за подписки, интервал между крупными покупками. Визуализируйте, сколько денег «уходит» в первые пять дней и что остаётся на оставшиеся три недели. Такой подход помогает избежать классического эффекта: щедрые расходы сразу после зарплаты и вынужденная экономия за несколько дней до следующего перевода от работодателя.

Choosing tools: from notebooks to the best budgeting apps for beginners

Кто‑то до сих пор предпочитает бумажные блокноты, и это работает, если вы дисциплинированы. Но статистика использования показывает, что те, кто автоматизирует напоминания и трекинг, реже бросают попытки вести учёт. На рынке в 2025 году десятки решений, и выбор лучших зависит от привычек. При выборе the best budgeting apps for beginners смотрите на три вещи: есть ли автоматическая подгрузка транзакций из банка, поддерживаются ли простые правила (например, авто‑распределение по категориям) и видите ли вы в интерфейсе прогноз до конца месяца, а не только прошлые траты. Чем меньше ручной рутины, тем выше шанс, что вы не забросите процесс.

> Technical note: минимальный набор функций цифрового бюджета

> 1) Автоимпорт операций с карт и счетов.

> 2) Настраиваемые категории и цели.

> 3) Возможность фиксировать наличные траты за 10–15 секунд.

> 4) Графики по месяцам, чтобы видеть тренды: растут ли расходы на еду, снижается ли доля долговых платежей и насколько стабилен ваш свободный остаток.

How to budget money for beginners with irregular income

Для фрилансеров, самозанятых и работников по сменному графику классические «зарплатные» схемы ломаются. Исторически такие люди опирались на идею «худшего месяца»: если ваш минимальный доход за последний год составлял 1 200 $, именно его и стоит брать базой. Все обязательные расходы нужно уместить в этот уровень, а всё, что сверх, делить на три части: форс‑мажорный резерв, ускоренное закрытие долгов и инвестиции в повышение дохода. Так бюджет перестаёт зависеть от оптимистичных сценариев и обретает запас прочности, привычный ещё семьям мелких предпринимателей середины XX века.

Making it sustainable: habits, buffers, and psychological tricks

Сформировать цифры на бумаге легко; сложнее пронести их через первые шесть месяцев. Исследования поведенческих финансов показывают, что большинство людей ломают бюджет не из‑за неправильных расчётов, а из‑за усталости и эмоциональных «срывов». Поэтому устойчивый план опирается на автоматизацию: автопереводы на сбережения в день зарплаты, автооплата ключевых счетов, напоминания о лимитах. Второй элемент — буферы: небольшой ежемесячный «хаос‑фонд» на спонтанные удовольствия и хотя бы одна недельная «зона без покупок» в месяц, чтобы мозг отдохнул от постоянных решений о тратах.

> Technical note: правило «24 часов» против импульсных покупок

> Все незапланированные траты дороже условных 50–70 $ проходят через «карантин»: добавляете вещь в список, ставите напоминание через 24 часа и принимаете решение только тогда. Практика показывает, что до половины таких желаний «остывают» сами собой и экономят сотни долларов в год без ощущения жёсткого запрета.

Adjusting the plan: when the numbers stop matching your life

Ни один бюджет не переживёт год без корректировок. История инфляции последних трёх лет доказала, что цены на продукты и жильё могут меняться быстрее, чем пересматриваются контракты и зарплаты. Раз в три месяца стоит устраивать ревизию: сравнивать фактические доли расходов с изначальными целями и задавать прямые вопросы. Не стал ли ваш «временный» кредит постоянным? Не выросли ли подписки до суммы, за которую раньше вы брали полноценный абонемент в зал? Такой пересмотр помогает увидеть медленные финансовые утечки, которые по отдельности незаметны, но вместе легко съедают те самые 10–15 % дохода.

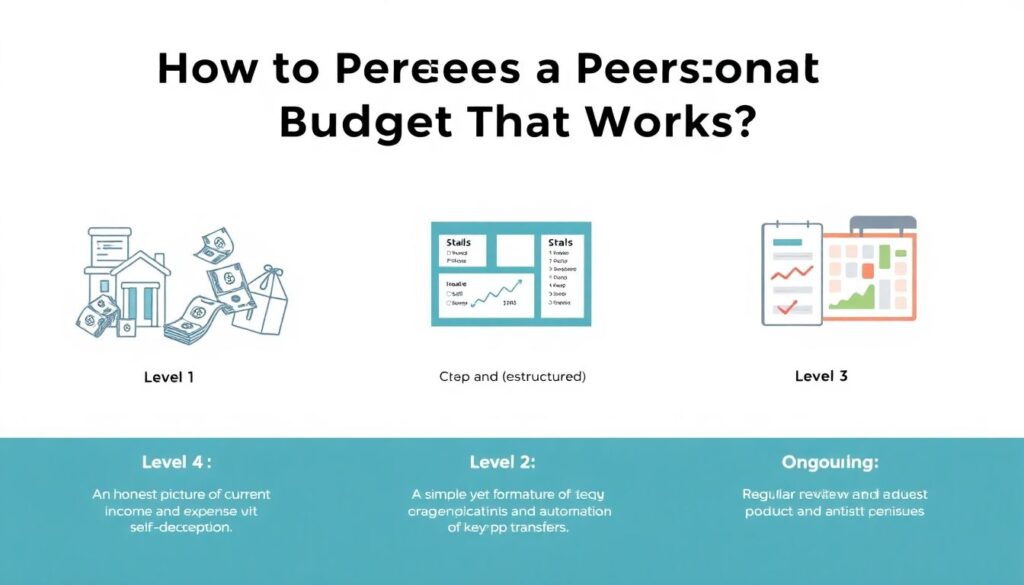

Putting it all together: how to create a personal budget that works

В итоге ответ на вопрос how to create a personal budget that works состоит из трёх уровней. Базовый — честная картина текущих доходов и расходов без самообмана. Второй — простая, но формализованная структура категорий с понятными лимитами и автоматизацией ключевых переводов. Третий — регулярные корректировки, которые учитывают изменения в жизни: новые цели, переезд, повышение или снижение дохода. Такой подход лучше всего показывает себя именно на дистанции: через год вы видите не идеальный, а рабочий, подстроенный под вас механизм — и это намного ценнее, чем стремление к мифическому «идеальному бюджету» из учебника.