A Beginner’s Guide to Tracking Your Money and Building Wealth

Why tracking your money beats “winging it”

Money feels abstract until вы start watching every рубль or доллар move. Tracking – это систематическая фиксация всех доходов и расходов во времени. Цель не в том, чтобы ограничить себя во всем, а в том, чтобы увидеть реальные привычки и точки утечки. Представьте диаграмму: по оси X – дни месяца, по оси Y – остаток на счете. Линия баланса подскакивает в день зарплаты и плавно оползает вниз. Когда вы начинаете отмечать покупки, линия меняет форму: вместо резких провалов появляются плавные ступени, и вы точно понимаете, что именно их создает.

Базовые термины без академической скуки

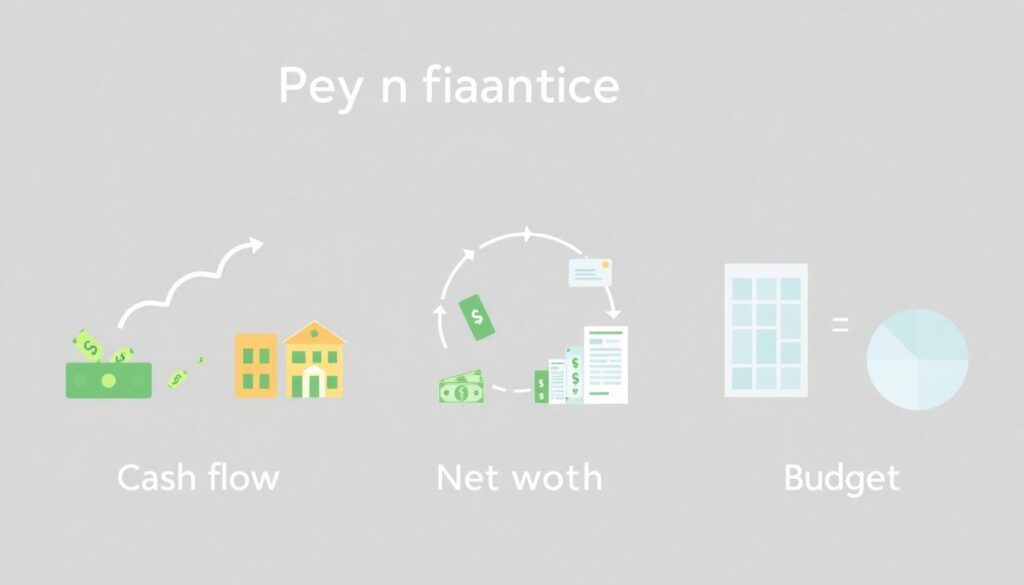

Чтобы чувствовать себя уверенно, полезно разложить ключевые понятия. Cash flow – поток денег, все входящие и исходящие суммы за период. Net worth – чистый капитал: все активы (квартира, инвестиции, наличные) минус долги и обязательства. Бюджет – заранее составленный план распределения дохода по категориям: жилье, еда, транспорт, развлечения, инвестиции. Представьте схему: в центре круг «Доход», от него расходятся стрелки к секторам-расходам; размер сектора показывает долю в процентах. Ваша задача – чтобы сектор «Накопления и инвестиции» постепенно расширялся, вытесняя импульсные траты.

Как построить простую систему учета

Стартовать лучше с трёх шагов: фиксация, анализ, корректировка. Сначала вы минимум месяц честно записываете каждую трату, не пытаясь сразу экономить. Затем группируете расходы по 8–12 категориям и смотрите, где ожидания расходятся с реальностью. Мысленно нарисуйте диаграмму: слева «План», справа «Факт», между ними стрелки, показывающие перерасход и недорасход в рублях. На третьем шаге вы меняете лимиты по категориям и, главное, автоматически перечисляете часть дохода на накопления сразу после поступления, пока деньги еще не превратились в десяток мелких покупок.

Приложения против таблиц: что удобнее

Классический подход – вести бюджет в таблице: полный контроль, но много ручной работы. Мобильные сервисы подстраиваются под повседневную жизнь: сами подгружают операции, предлагают аналитику, напоминания. Не стоит искать мифический идеал из списка best budgeting apps to track expenses; важнее, чтобы инструмент подходил вашему характеру. Кому-то комфортнее минималистичный интерфейс и пара графиков, другим нужен почти бухгалтерский учет. Полезный критерий: если через две недели вам лень открывать приложение, значит, оно слишком сложное именно для вас, и лучше упростить систему.

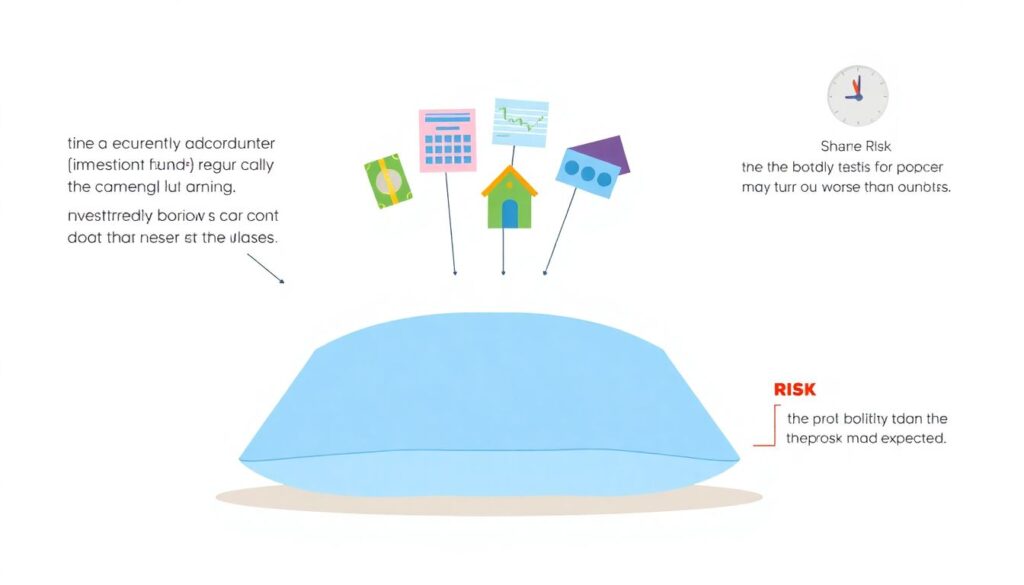

Где держать «подушку безопасности»

Финансовая подушка – это запас на 3–6 месяцев базовых расходов, лежащий в надежном и быстродоступном месте. Ее задача – не приумножение капитала, а защита от шоков: потери работы, болезни, неожиданного ремонта. С 2025 года банки все активнее продвигают best savings accounts with high interest rates, добавляя гибкие условия снятия и бонусы за регулярные пополнения. Представьте шкалу от «Максимальная доходность» до «Максимальная надежность»: подушка всегда ближе к надежности, а не к погоне за лишней долей процента, иначе в критический момент вы можете потерять и часть суммы, и время.

От сбережений к инвестициям

Когда подушка сформирована, на сцену выходят инвестиции – инструменты, которые потенциально растут быстрее инфляции. Актив – это то, что приносит деньги или может их приносить в будущем (акции, облигации, доля в бизнесе). Риск – вероятность, что фактический результат окажется хуже ожидаемого, включая частичную или полную потерю. Вопрос how to start investing for beginners сегодня решается через простые продукты: индексные фонды, робо-адвайзеры, готовые портфели. На воображаемой диаграмме риск/доходность такие решения находятся между депозитом и покупкой отдельных акций, занимая «золотую середину» для новичков.

Сервисы и платформы: с чем сравнивать

По мере роста дохода многие задумываются о финансовых консультантах. financial planning services for young professionals фокусируются не только на инвестициях, но и на страховке, налогах, пенсионных стратегиях. Параллельно развиваются цифровые решения: робо-советники, гибридные консультанты, банковские экосистемы. Делая для себя online wealth management platforms comparison, обращайте внимание не только на обещанную доходность, но и на комиссии, понятность интерфейса, защиту данных, независимость рекомендаций. Чем проще вы можете объяснить логику предложений платформы ребенку, тем выше шанс, что и сами будете в них разбираться без напряжения.

Типичные ловушки на старте

Новички часто попадают в три капкана. Первый – микроменеджмент: попытка контролировать до копейки каждый кофе, что быстро выматывает. Второй – «диеты» в финансах: резкий отказ от всего приятного, который заканчивается срывом и импульсными покупками. Третий – вера в «секретные» схемы, обещающие легкое богатство без риска и усилий. Визуализируйте лестницу: на нижних ступенях – наблюдение и учет, выше – осознанные расходы, еще выше – накопления и инвестиции. Перепрыгивать ступени бессмысленно: устойчивое благосостояние формируется через привычки, а не через разовый «выстрел».

Как меняется мир денег к середине 2020-х

К 2025 году наблюдается интересный сдвиг: учет финансов становится таким же базовым навыком, как цифровая грамотность. Банки и финтех-компании активно внедряют ИИ-подсказки: приложения анализируют ваши расходы и мягко предлагают снизить траты в конкретной категории или перенаправить часть средств в накопления. Диаграммы в реальном времени показывают влияние каждой покупки на цели: путешествие, учеба, ранняя пенсия. В ближайшие пять-семь лет ожидается слияние повседневных платежей, инвестиций и страхования в единые «финансовые профили», где алгоритмы будут уметь не только подсказывать, но и объяснять решения простым языком.

Прогноз: что ждать новичкам в ближайшие 10 лет

Дальше нас ждет еще более глубокая персонализация. Прогнозы указывают, что к середине 2030‑х ваши финансовые приложения будут учитывать не только транзакции, но и жизненные события: смену работы, переезд, рождение детей. По сути, каждый получит «карманного экономиста», который моделирует десятки сценариев и визуализирует их: на экране несколько кривых, представляющих разные стратегии расходов и инвестиций, и вы видите, как меняется ваш предполагаемый капитал к 60 годам. В этом мире главный навык – не поиск «чудо-инструмента», а умение ставить цели и критически понимать подсказки алгоритмов.

С чего конкретно начать сегодня

Если собрать все воедино, дорожная карта для новичка проста. В течение месяца фиксируйте расходы любым удобным способом и посчитайте средний cash flow. Затем определите минимум на жизнь и начните формировать подушку в надежном инструменте. Параллельно изучайте базовые инвестиционные продукты, сравнивая не обещанный доход, а риски и комиссии. Не ждите идеального момента или приложения: прогресс строится на маленьких, но регулярных действиях. Через год вы, скорее всего, обнаружите, что разговариваете о деньгах спокойнее, а цифры на диаграммах впервые начинают работать на вас, а не против вас.