Why impulse buys are a 2025 problem

Impulse buying used to mean grabbing chocolate at the checkout; now, in 2025, it’s one tap on a “Buy now, pay later” button at midnight. Social media shops, one‑click checkout and same‑day delivery blur the line between “want” and “need”, so your budget leaks through dozens of tiny, forgettable spends. Impulse buy is any unplanned purchase made without deliberate comparison or checking your budget first. The danger is not just price, but frequency: five random $20 orders each week quietly destroy savings goals. Learning how to stop impulse buying сегодня означает не борьбу с крупными покупками, а настройку цифровой среды так, чтобы спонтанным тратам просто некуда было прорваться.

Key terms: budget, categories, triggers

Бюджет — это не наказание, а сценарий, который вы пишете для своих денег заранее. В практическом смысле бюджет — это план, который распределяет ожидаемый доход по категориям: обязательные платежи, цели, переменные расходы и «развлечения». Импульсная покупка — трата, не вписанная в сценарий, которая происходит под влиянием эмоций, а не логики. Триггеры — ситуации, когда вероятность сорваться особенно высока: вечерняя усталость, скроллинг маркетплейса в кровати, распродажи с обратным отсчетом. Осознанность начинается с того, что вы даете этим вещам имена: когда слово «триггер» появляется в лексиконе, вы уже делаете первый шаг к контролю.

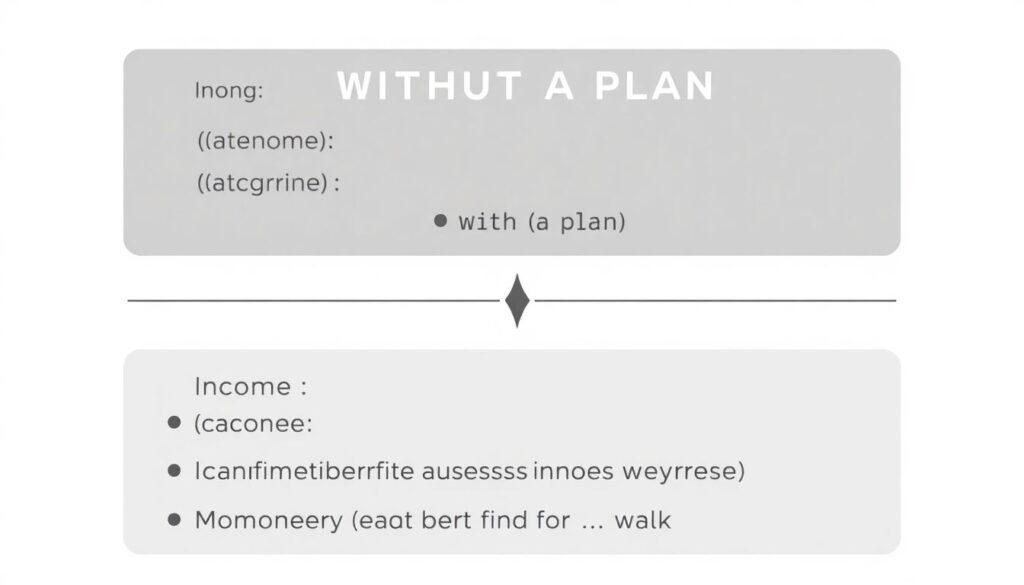

Diagram: money flow with and without a plan

Представьте текстовую диаграмму двух сценариев. Без плана: «Доход → Карта → Случайные траты → Непонятный остаток в конце месяца». С планом: «Доход → План (категории) → Автоматические переводы: жилье, счета, подушка безопасности, цели → Остаток на личные удовольствия». Диаграмма: [Доход] → [Фиксированные расходы] → [Цели и накопления] → [Гибкие траты] → [Импульсные запросы проходят фильтр: “Есть ли лимит в категории?”]. Задача не в том, чтобы никогда не радовать себя, а в том, чтобы каждое «хочу» проходило этот фильтр. Если категория «развлечения» почти пуста, импульсная покупка автоматически отклоняется, как заблокированная транзакция.

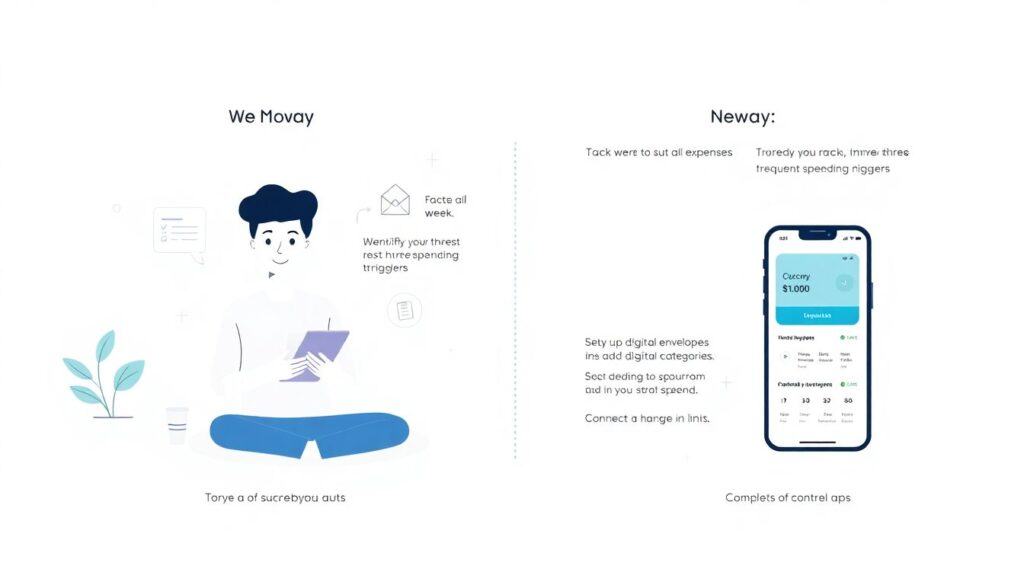

Budgeting tips for beginners in the era of apps

В 2025 году budgeting tips for beginners начинаются не с блокнота, а с выбора цифрового инструмента. Банковские приложения уже показывают аналитику по категориям, а лучшие apps to control impulse spending добавляют поведенческие фишки: время «остывания» перед покупкой, уведомления о превышении лимита, мягкие блокировки маркетплейсов в ночное время. Если вы относитесь к тем, кто легко «улетает» в минус, ищите best budgeting apps for overspenders с функциями: автокатегоризация, ежедневный отчет в мессенджер, виджет остатка по «веселым» расходам на главный экран. Технически это простые счетчики, но психологически — «второе сознание», которое напоминает о планах в те секунды, когда вам особенно хочется нажать «оформить заказ».

How to stop impulse buying: a practical sequence

Чтобы действительно понять how to stop impulse buying, стоит идти не от силы воли, а от алгоритмов. Сначала вы создаете минимальный бюджет: определяете обязательные суммы и честный лимит на «спонтанные радости». Затем подключаете приложение или банковский виджет, который показывает остаток именно по этой категории в реальном времени. Каждый раз, когда рука тянется к телефону, проговариваете мысленно: «Это в бюджете или это импульс?». Если сомневаетесь — включаете правило 24 часов: отложить добавленный в корзину товар на сутки. Этот маленький лаг убивает до 70% импульсных желаний. Со временем формируется мышечная память и вы учитесь how to stick to a budget and avoid impulse purchases почти автоматически.

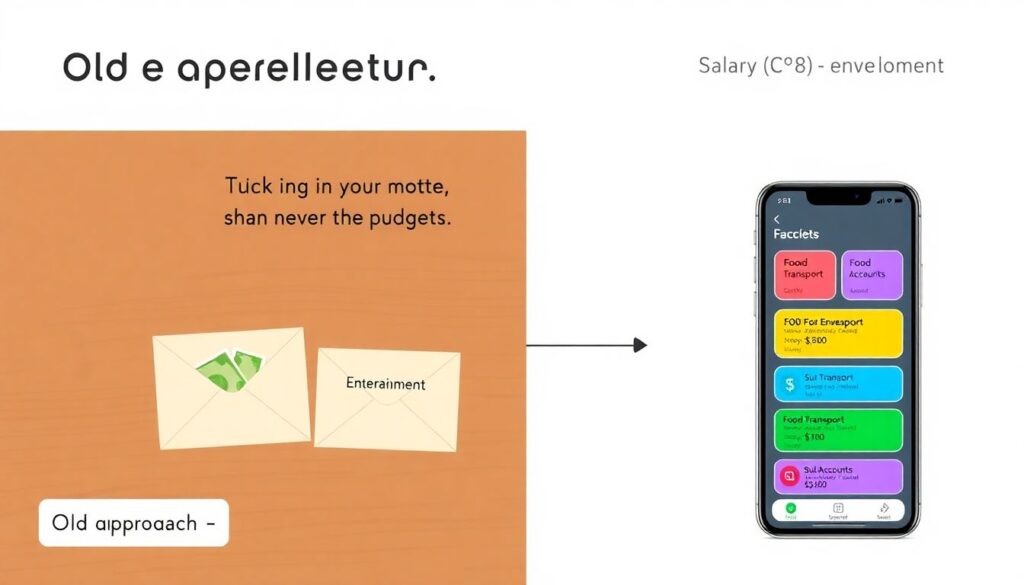

Old-school envelopes vs digital controls

Классический метод «конвертов» распределяет наличные по подписанным пакетам: «еда», «транспорт», «развлечения», и как только купюры заканчиваются, дальнейшие траты запрещены. В цифровом мире аналог — виртуальные «карманы» в банке и лимиты в приложениях. Диаграмма: Старый подход — [Зарплата] → [Конверт 1, 2, 3] → [Физический стоп, когда деньги закончились]. Новый подход — [Зарплата] → [Цифровые кошельки и лимиты] → [Push-уведомление + блокировка после превышения]. Отличие в том, что современные системы могут анализировать историю покупок, подсвечивать «дорогие привычки» и предлагать корректировки. Но идеология остается прежней: каждое направление трат ограничено заранее, и импульс бьется об жесткую границу, а не о вашу усталую силу воли вечером в пятницу.

Diagram: от триггера к решению «не покупать»

Нарисуем последовательность как текстовую диаграмму привычки. Старт: [Эмоция или триггер] → [Маркетинг: уведомление, распродажа, рекомендация ИИ] → [Мысленный вопрос: «Это запланировано?»] → если НЕТ → [Проверка лимита категории в приложении] → если лимит почти исчерпан → [Решение: отложить товар в «список желаний» на 24–72 часа] → [Пересмотр через день: «Все еще нужно?»] → в 8 случаях из 10 — [Удаление без сожаления]. Такой поток превращает каждую микротрату в мини‑процесс согласования. Разница с прошлым десятилетием в том, что этот «бизнес‑процесс» можно частично автоматизировать: push о превышении лимита отлично заменяет внутреннего бухгалтера, когда вы устали или расстроены.

Modern temptations: BNPL, подписки и соцсети

Особенность 2025 года — скрытые импульсные покупки, замаскированные под удобство. Buy Now, Pay Later дробит цену и усыпляет бдительность, подписки маскируются под «бесплатный пробный период», а социальные сети превращаются в витрину, где друзья случайно рекламируют бренды через алгоритмы. Здесь важно включить отдельный слой бюджета: лимит на BNPL‑покупки (или полный отказ), ежемесячный аудит подписок и правило «никаких покупок из соцсетей без проверки цен в трех других местах». Сравните это с аналогом десятилетней давности: тогда вы просто избегали ТРЦ в день зарплаты, сегодня же нужно осознанно чистить цифровое пространство — от отключения push‑уведомлений магазинов до использования расширений браузера, скрывающих разделы «рекомендовано вам».

30‑day reset: how to stick to a budget and avoid impulse purchases

Если собрать подход в один практичный план на 30 дней, фокус будет не на жесткой экономии, а на настройке системы. В первую неделю вы считаете все траты и отмечаете три самых частых триггера. Во вторую — вводите цифровые «конверты» и ставите лимиты в банковском приложении, подключая пару apps to control impulse spending с функцией отсрочки и блокировок. В третью — чистите окружение: отписываетесь от рассылок, отключаете автоплатежи по сомнительным подпискам, прячете данные карт из маркетплейсов. В четвертую — тестируете новые привычки на распродажах и акциях, наблюдая, как изменилось поведение. Такой месяц перезагрузки превращает ваш бюджет в защитную систему, где импульсная покупка — не норма, а редкое, осознанное исключение.