Why Budgeting Feels Hard (and Why You Can Actually Do It)

Money часто утекает «само собой» не потому, что вы безответственны, а из‑за отсутствия простой системы. Когда всё держится в голове, мозг переоценивает, сколько вы уже потратили, и недооценивает будущие платежи. Отсюда ощущение, что зарплата «исчезает». Подход budgeting for beginners how to start на самом деле не про жёсткую экономию, а про осознанный выбор: вы решаете, куда деньги пойдут заранее, а не постфактум. Бюджет даёт контроль и снижает тревогу, потому что вы видите, что сможете оплатить счета, отложить хоть что‑то и всё равно оставить деньги на удовольствие без чувства вины.

Step 1. Figure Out Where Your Money Really Goes

Прежде чем что‑то планировать, нужно честно увидеть реальность. Возьмите выписки с карты и наличных трат за последние 1–2 месяца. Разбейте расходы по категориям: жильё, еда, транспорт, долги, развлечения, «мелочи». Новички часто сразу пытаются составлять идеальный план и пропускают этот этап, из‑за чего бюджет получается оторванным от жизни и быстро ломается. Пусть сейчас будет просто наблюдение без осуждения: ваша задача — понять, сколько стоит ваш обычный месяц. Это база, на которой позже вы построите beginner budgeting plan to pay off debt and save без сюрпризов.

Частые ошибки на старте анализа

Многие подсознательно «подчищают» картину: не учитывают наличные, забывают мелкие платежи или один‑два крупных «случайных» расхода. В итоге рождается мифический «идеальный месяц», к которому бюджет не имеет отношения. Другая ошибка — сразу резать расходы, ещё не поняв, что из них действительно важно. Так легко создать режим жёсткой экономии, который вы выдержите две недели, а потом сорвётесь. Лучше сначала честно увидеть свой текущий уровень трат и уже затем постепенно его корректировать, понимая, где вы реально готовы меняться, а где экономия будет вызывать только раздражение.

Step 2. Map Your Income: Even If It’s Low or Irregular

Чтобы понять, how to save money on a low income, нужно трезво оценить денежный поток. Запишите все источники дохода: зарплата, подработки, стипендии, алименты, редкие гонорары. Если доход нестабилен, посчитайте среднее за 3–6 месяцев и ориентируйтесь на минимальное значение, а не на самый удачный месяц. Новички часто планируют бюджет, исходя из оптимистичного сценария, и каждый провал воспринимают как личную неудачу. Гораздо разумнее строить план на базе осторожной оценки, а всё сверх неё направлять на долги и накопления, не вписывая эти суммы в обязательные расходы.

Типичные ловушки с доходом

Одна из частых ошибок — считать премии и редкие подработки «гарантированными» и сразу распределять их на постоянные траты. Потом премии нет, а обязательства остались. Ещё одна ловушка — игнорировать сезонность: студенты, самозанятые, фрилансеры и многие специалисты с плавающей нагрузкой часто забывают, что хорошие месяцы должны компенсировать слабые. В таком случае полезно мысленно «усреднять» доход: часть денег с жирных периодов сразу переводить в резерв, чтобы в более тихие месяцы не приходилось залезать в долги или полностью отменять накопления.

Step 3. Build a Simple Beginner Budgeting Plan

Теперь, когда вы знаете доход и реальные траты, можно собрать простой план. Не нужно сложных схем: начните с трёх крупных блоков — фиксированные расходы (жильё, коммуналка, связи), переменные ежедневные траты (еда, транспорт, бытовое), и цели (долги, сбережения, крупные покупки). Для многих новичков полезно воспользоваться monthly budget template for beginners free download из надёжных источников: такой шаблон помогает ничего не забыть и увидеть картину по категориям. Важно, чтобы план был реалистичным, а не «идеальным»; пусть он отражает вашу нынешнюю жизнь, а не фантазии о том, как вы «будете экономить».

Как расставить приоритеты

Начните с базовых потребностей и безопасности: жильё, еда, минимальные платежи по долгам и резерв. Затем выделите разумную сумму на «жизнь» — удовольствие, встречи, хобби. Только после этого распределяйте остаток на ускоренное погашение долгов и накопление на цели. Ошибка многих — сначала платить всем и за всё, а потом пытаться «выкроить» копейки на себя и подушку безопасности. Такая схема формирует ощущение вечной гонки. Если вы заранее закладываете немного денег на комфорт и отдых, шанс сорваться и разрушить бюджет снижается в разы.

Step 4. Use Tools: Apps, Envelopes and Simple Tricks

Технические помощники снимают с вас часть рутинной нагрузки. best budgeting apps for beginners позволяют автоматически подтягивать траты с карт, делить их по категориям и показывать, сколько ещё можно потратить в этом месяце. Если вам ближе аналоговый подход, подойдут «конверты»: физические или виртуальные, когда вы заранее делите деньги по целям. Главное — выбрать инструмент, который вы действительно будете использовать. Суперсложное приложение или огромная таблица не работают, если каждый вход в них вызывает усталость. Лучше самая простая система, но регулярная.

- Выберите один основной инструмент учёта (приложение, блокнот, конверты) и не распыляйтесь.

- Поставьте напоминание раз в неделю для короткого «финансового осмотра» расходов и плана.

- Автоматизируйте регулярные переводы: на накопления и оплату долгов по расписанию.

Ошибка «я всё запомню»

Опираться на память — верный путь к самообману. Кажется, что вы «примерно знаете», сколько потратили, но мозг склонен забывать неудобные покупки и округлять в меньшую сторону. Новички часто уверены, что приложения им не нужны, и пытаются контролировать бюджет «на глаз». Обычно это работает 3–4 дня, а потом расходы начинают ускользать из поля зрения. Лёгкий внешний инструмент снижает когнитивную нагрузку: вы переносите учёт из головы в систему и освобождаете ресурсы для принятия решений, а не для бесконечных подсчётов.

Step 5. Saving on a Low Income: Start Tiny, But Start

Ключ к вопросу how to save money on a low income — не в чудесных лайфхаках, а в микрошаге, который вы реально можете удерживать каждый месяц. Это может быть всего 1–3 % дохода, переведённых на отдельный счёт сразу после зарплаты. Новички часто ждут «когда денег станет больше» и откладывают старт сбережений на неопределённое будущее. Парадокс в том, что привычка формируется независимо от суммы: регулярные мелкие взносы тренируют мышцу самоконтроля и учат жить, оставляя маленький зазор. Когда доход вырастет, вы просто увеличите процент, а не будете начинать с нуля.

- Отделите счёт для сбережений от основного, чтобы деньги не маячили перед глазами.

- Настройте автоматический перевод в день зарплаты — «сначала заплати себе».

- Определите минимальную сумму, с которой вы точно не сорвётесь даже в трудный месяц.

Частая ошибка с накоплениями

На старте люди часто ставят слишком амбициозные цели: откладывать 20–30 % дохода, резко урезав все приятные траты. В реальности такой режим выдерживается недолго: любая непредвиденная покупка воспринимается как провал, и человек бросает попытки. Гораздо эффективнее «подкручивать» процент постепенно: начните с суммы, почти незаметной для бюджета, и повышайте её каждые несколько месяцев. Так вы снижаете риск выгорания и даёте себе время адаптироваться к новому уровню расходов, а не пытаетесь за один шаг стать финансовым аскетом.

Step 6. Dealing With Debt While Still Saving

Хороший beginner budgeting plan to pay off debt and save сочетает две задачи: вы уменьшаете долги и параллельно создаёте небольшой резерв, чтобы не брать новые кредиты при первой же проблеме. Расставьте долги по приоритету: обязательные минимальные платежи по всем, а затем выбирайте стратегию ускоренного погашения — «снежный ком» (сначала самые маленькие суммы) или «лавина» (сначала самые дорогие по процентам). Новички часто бросаются гасить один долг максимально быстро, полностью игнорируя подушку безопасности, и любой форс‑мажор снова загоняет их в минус.

Типичные ошибки при работе с долгами

Распространённая ошибка — платить только минималки, одновременно наращивая новые долги через рассрочки и кредитки. Кажется, что «ежемесячный платёж маленький, потяну», но совокупная нагрузка постепенно удушает бюджет. Ещё одна ошибка — эмоциональный выбор стратегии: гасить тот долг, к которому сильнее всего неприязнь, игнорируя проценты. Рациональнее хладнокровно сравнить ставки и условия, а эмоции выплеснуть в спортзал или дневник. И обязательно заложить хотя бы минимальные накопления, чтобы в следующий сложный месяц не приходилось снова занимать.

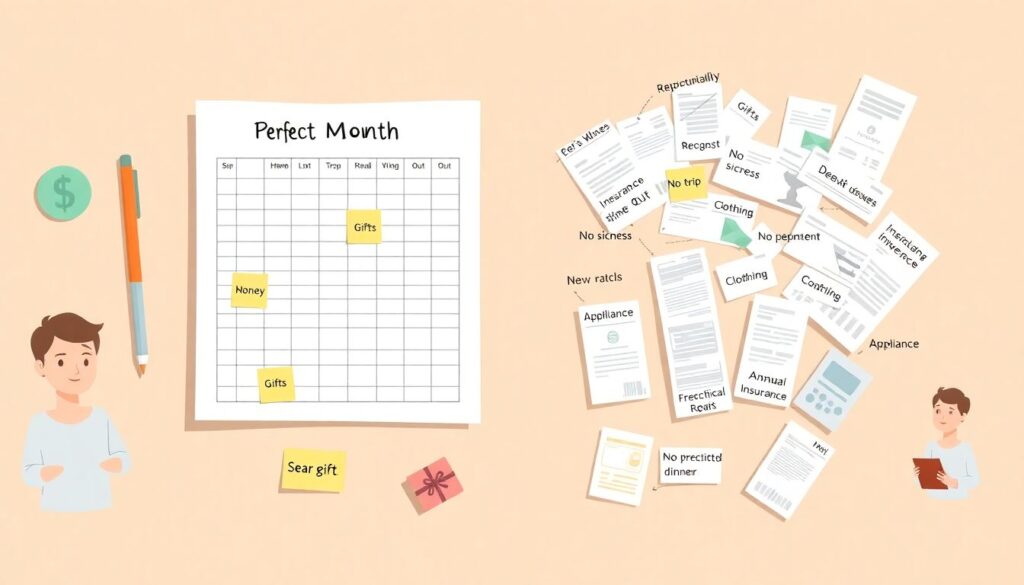

Step 7. Avoiding Classic Beginner Mistakes

Новички в бюджетировании часто попадают в похожие ловушки. Первая — «идеальный месяц»: вы планируете, будто никогда не заболеете, не поедете в гости и не сорвётесь на спонтанный ужин. Вторая — игнорирование редких, но предсказуемых расходов: подарки, ежегодные страховки, одежда, ремонт техники. Они потом воспринимаются как «неожиданности», хотя на самом деле полностью ожидаемы. Третья — чрезмерный контроль: запись каждой копейки и тотальные запреты быстро вызывают усталость и желание всё бросить. Живой бюджет оставляет пространство для гибкости и небольших радостей.

- Заложите в план строку «непредвиденное» хотя бы 3–5 % от дохода.

- Разбейте годовые траты на 12 частей и откладывайте их помесячно заранее.

- Не вводите жёстких запретов навсегда — лучше тестируйте ограничения на 30 дней.

Step 8. Review, Adjust, Repeat

Бюджет — это не каменная плита, а рабочая гипотеза на месяц. В конце каждого периода полезно задать себе несколько простых вопросов: где я недооценил траты, что оказалось завышенным, какие категории вызывают больше всего напряжения. Многие ожидают, что budgeting for beginners how to start — это один правильный план, который нужно найти. На практике процесс цикличный: вы тестируете, ошибаетесь, корректируете. Отслеживайте прогресс не только по сумме сбережений, но и по ощущениям: стало ли меньше стресса, понятнее ли картина, появилось ли чувство контроля. Именно оно и есть главный признак, что система работает.

Final Thoughts: Make Money Decisions Boring — In a Good Way

Цель всего этого — не превратить жизнь в бесконечный подсчёт чеков, а сделать денежные решения настолько понятными, что они станут почти скучными. Базовый план, пара автоматических переводов, регулярный короткий обзор — и вы постепенно уходите от хаоса к предсказуемости. Частые ошибки новичков — перфекционизм, жёсткий режим и вера, что всё должно получиться с первого раза. Гораздо продуктивнее относиться к деньгам как к навыку: чем больше практики, тем спокойнее и увереннее вы себя чувствуете, даже если доход пока далёк от мечты.