Why Your 2025 Money Goals Need an Upgrade

In 2025, setting money goals isn’t just about “saving more.” Финансовая реальность стала сложнее: подписки, микроплатежи, криптокошельки, BNPL-сервисы и частичная занятость через платформы. Чтобы реально продвинуться, нужно связать цели с бюджетом и данными, а не с абстрактными обещаниями себе. Вопрос how to budget and save money to reach financial goals теперь сводится к тому, как использовать аналитику, автоматизацию и поведенческие триггеры, чтобы система работала даже тогда, когда вы устали или заняты. Цель — не идеальный контроль, а предсказуемый прогресс с минимальным трением.

Инструменты: цифровая инфраструктура для ваших целей

Начните с базового набора: банковское приложение с детальной категоризацией, сервис отслеживания инвестиций и один из best budgeting apps to achieve financial goals с поддержкой автоматической синхронизации транзакций. В 2025 году важны функции: ИИ-анализ привычек трат, прогноз кэшфлоу на несколько недель вперед и сценарное моделирование (“что будет, если увеличить взнос на 10%”). Полезны также виртуальные “конверты” или подцели в одном счете, а ещё безопасные агрегаторы всех счетов и карт, чтобы видеть чистый денежный поток в реальном времени, а не только остатки по отдельным продуктам.

Определяем цели: от размытых желаний к четким метрикам

Финансовая цель в 2025 году должна быть конкретной, измеримой и привязанной ко времени, но ещё и к вашему “денежному потоку”. Вместо “хочу больше откладывать” формулируем: “накопить 5 000 $ на подушку за 12 месяцев, автоматический взнос 420 $ в месяц после зарплаты”. Используйте подход SMART, но добавьте параметр “CF” — cash flow: как цель встроится в ежемесячный бюджет. Так появляется реальная привязка к тому, how to create a personal budget to pay off debt and save, не жертвуя критически важными расходами.

Классификация целей по горизонту и риску

Разделите задачи на краткосрочные (до года), среднесрочные (1–5 лет) и долгосрочные (более 5 лет). На 2025 год типичный набор: закрыть часть потребительских кредитов, создать резерв на 3–6 месяцев, накопить на апгрейд техники или обучения и параллельно финансировать пенсию. Учитывайте риск-профиль: краткосрочные цели — в низкорисковых инструментах с высокой ликвидностью, долгосрочные — через индексные фонды или пенсионные планы. Такой разбор формирует фундаментальный step by step guide to setting and tracking financial goals, а не хаотичный список желаний “на когда-нибудь”.

Бюджет как операционная система ваших целей

Теперь бюджет перестает быть списком запретов и превращается в “операционную систему” для денег. Базовый каркас: доходы, фиксированные расходы, переменные траты, цели и инвестиции. Вместо детального контроля каждой покупки сосредоточьтесь на долях: какой процент дохода стабильно уходит на цели. Если вас интересует how to budget and save money to reach financial goals, в 2025-м логика простая: сначала автоматические переводы на цели, затем обязательные платежи, и только остаток — на спонтанное потребление. Приоритет установлен алгоритмом, а не настроением.

Поэтапный процесс настройки бюджета

Шаг 1: соберите историю транзакций за 3–6 месяцев из банков и кошельков. Шаг 2: классифицируйте расходы по ключевым кластерам: жилье, транспорт, подписки, питание, развлечения, долги, цели. Шаг 3: посчитайте средние значения и определите, где можно снизить издержки без потери качества жизни. Шаг 4: задайте целевые проценты по категориям и зафиксируйте лимиты в приложении. Такой формализованный подход превращает вопрос how to create a personal budget to pay off debt and save в управляемый эксперимент, где каждое изменение можно измерить и скорректировать.

Современные тренды: автоматизация и микроцели

В 2025 году ключевой тренд — автоматизация принятия финансовых решений. ИИ в банковских и бюджетных приложениях прогнозирует кассовые разрывы, предлагает оптимальный размер взноса по целям и предупреждает о риске перерасхода ещё до того, как он случится. Добавьте к этому микроцели: вместо одной большой суммы — серия небольших чекпоинтов с визуальным прогрессом. Многие best budgeting apps to achieve financial goals уже используют геймификацию, бейджи и напоминания, завязанные на поведении, что помогает держать мотивацию на длительной дистанции без постоянного самоконтроля.

Поддержка экспертов и гибридные сервисы

Если финансовая ситуация сложная, используйте гибридный подход: цифровые инструменты плюс профессиональная консультация. Современные financial planning services for setting money goals предлагают формат “лайт-консалтинга”: разбор целей и бюджета раз в квартал, персонализированные сценарии инвестирования, стресс-тест бюджета под разные уровни дохода. При этом базовый трекинг и дисциплину поддерживает приложение, а консультант помогает корректировать стратегию, когда меняются жизненные обстоятельства: переезд, смена работы, рождение детей или запуск собственного проекта.

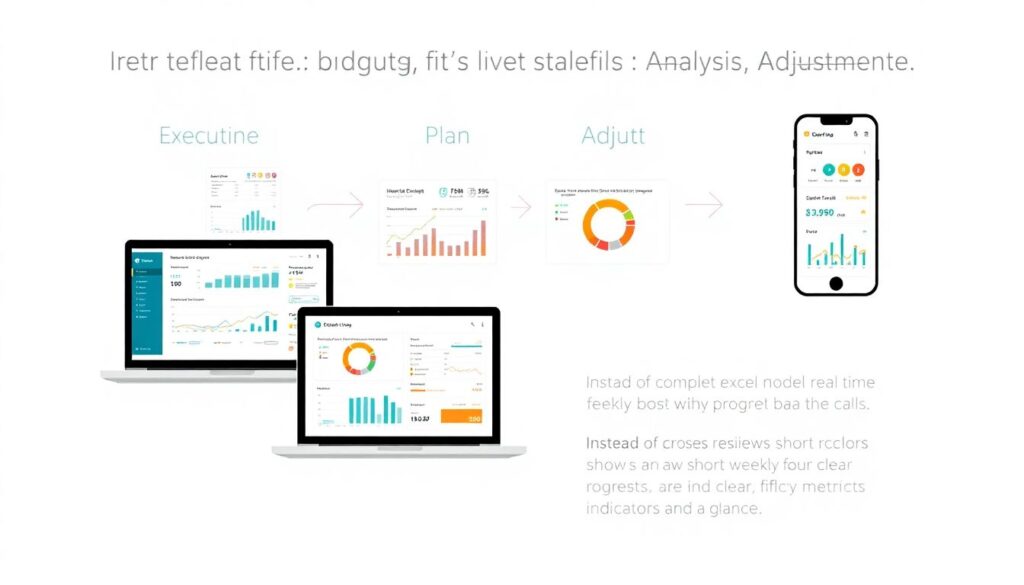

Отслеживание и корректировка: цикл обратной связи

Эффективный бюджет — это не статичный файл, а живой цикл: план → исполнение → анализ → настройка. В 2025 году нет смысла делать сложные Excel-модели, если приложение в реальном времени показывает вам отклонения от плана и динамику достижения целей. Раз в неделю просматривайте краткий дэшборд: прогресс по подушке безопасности, темп погашения долгов, рост инвестиционного портфеля. Такой ритм превращает абстрактный step by step guide to setting and tracking financial goals в привычку регулярных микрорешений, которые суммарно дают крупный результат за год.

Устранение неполадок: что делать, когда план ломается

Если вы постоянно выходите за лимиты, сначала проверьте исходные допущения: не занижены ли базовые расходы, не выросли ли цены, не добавились ли скрытые подписки и сервисы. Часто “провал бюджета” — это просто устаревшая модель. Второй частый баг — слишком агрессивные цели, из-за которых вы регулярно “ломаете” правила и чувствуете вину. В таком случае лучше официально снизить взносы на 10–20%, чем хаотично пропускать платежи. Подход how to budget and save money to reach financial goals предполагает адаптацию, а не жесткую фиксацию любой ценой.

Когда привлекать дополнительные ресурсы

Если просрочки по долгам растут, а бюджет не сходится даже после оптимизации, используйте внешние инструменты: рефинансирование, реструктуризацию и консультации с независимым финансовым экспертом. Иногда разумно подключить специализированные financial planning services for setting money goals, которые помогают выстроить приоритет: какие кредиты гасить первыми, какие расходы резать, а что трогать нельзя. В 2025 году такие сервисы нередко интегрируются с вашими банковскими данными, что позволяет строить реалистичные сценарии, а не опираться только на ваши ожидания.

Итог: бюджет как инструмент свободы, а не ограничения

Современный подход к личным финансам смещается от жесткой экономии к управлению ресурсами и рисками. Вопрос how to budget and save money to reach financial goals в 2025 году означает: как построить систему, в которой технологии, автоматические переводы и продуманные цели снимают нагрузку с вашей воли. Используйте приложения, данные и, при необходимости, профессиональные financial planning services for setting money goals, чтобы превратить хаотичный денежный поток в осознанный инструмент. Тогда бюджет станет не запретом, а способом финансировать жизнь, которую вы действительно хотите.