Why a 10‑Minute Budget Actually Works

Most people imagine budgeting as a weekend-killing Excel marathon with dozens of categories and strict rules. In reality, a simple monthly budget plan, сделанный за несколько минут, часто работает лучше, чем сложная система, которую вы бросите через неделю. The idea behind “The 10-Minute Budget” is straightforward: you spend just enough time to see the big picture of your money, make one or two clear decisions, and then move on with your day. No perfectionism, no guilt-trip, just a realistic snapshot. This approach is especially good when we talk about budgeting for beginners, because it relies на поведенческой психологии: чем проще первое действие, тем выше шанс, что вы его повторите и превратите в привычку.

Step 1: Know What Problem You’re Solving

Before learning how to create a budget step by step, стоит честно ответить себе, зачем вам вообще это нужно. Для кого-то это закрыть долги, для других — наконец-то копить, не чувствуя, что жизнь закончилась. Когда вы понимаете конкретную боль, бюджет перестает быть абстрактной таблицей и превращается в инструмент. Например, если вы постоянно уходите в минус к концу месяца, ваша задача — увидеть, где именно “утекают” деньги. Если вам не хватает на отпуск, цель — освободить несколько процентов дохода и направить их на отдельный накопительный счет. Чем яснее формулировка проблемы (“Каждый месяц трачу лишние 200 долларов на еду вне дома”), тем проще будет принять маленькие, но реальные решения в рамках 10‑минутного плана.

Сравнение подходов к постановке цели

Есть два распространённых подхода: абстрактный и конкретный. Абстрактный вариант звучит как “Хочу лучше обращаться с деньгами”, и он плохо работает, потому что мозг не видит четкого результата и не понимает, как измерять прогресс. Конкретный подход выглядит иначе: “Хочу перестать занимать деньги в конце месяца” или “Хочу откладывать 10% дохода на подушку безопасности”. Первый вариант оставляет вас в тумане и часто усиливает тревогу без реального действия. Второй превращает бюджет в простую задачу: найти конкретную сумму и “назначить” ей новую роль. Для 10‑минутного бюджета гораздо эффективнее выбрать один конкретный, измеримый ориентир, чем пытаться сразу изменить всю финансовую жизнь.

Step 2: Gather Your Numbers in the Fastest Way Possible

На этом этапе многие сдаются: им кажется, что нужно пересмотреть все выписки, чеки и историю операций за год. Для быстрого бюджета вам достаточно заглянуть в последние 1–2 месяца и взять усредненные цифры. Откройте банковское приложение, посмотрите, сколько пришло денег (зарплата, подработки, пособия) и прикиньте основные направления расходов: жильё, еда, транспорт, кредиты, развлечения, “прочее”. Важно не точное до цента распределение, а честная оценка масштаба. Если вы тратите 500 или 520 долларов на продукты, с точки зрения 10‑минутного плана это почти одно и то же. Ошибка новичков — пытаться сразу вести идеальную аналитику и тонуть в деталях, вместо того чтобы получить грубую, но полезную картину за считанные минуты.

“Ручной” подсчёт vs автоматическая выгрузка

Существует два базовых способа собрать данные: вручную и с помощью цифровых инструментов. Ручной вариант — вы просто выписываете примерные суммы из памяти и подсматриваете отдельные платежи в банке. Он удобен, если вы ненавидите приложения и хотите завершить всё за один присест. Автоматический подход — это когда вы подключаете своё банковское приложение к стороннему сервису или используете встроенную аналитику, и категории расходов формируются сами. Преимущество ручного метода — полная гибкость и отсутствие технических сложностей. Плюс — вы лучше “чувствуете” деньги. Недостаток — риск недооценить некоторые траты, особенно мелкие. Автоматический метод точнее и быстрее в долгосрочной перспективе, но иногда пугает сложностью интерфейса и безопасностью. Для старта подойдёт любой, главное — не застревать на выборе и не откладывать само составление бюджета.

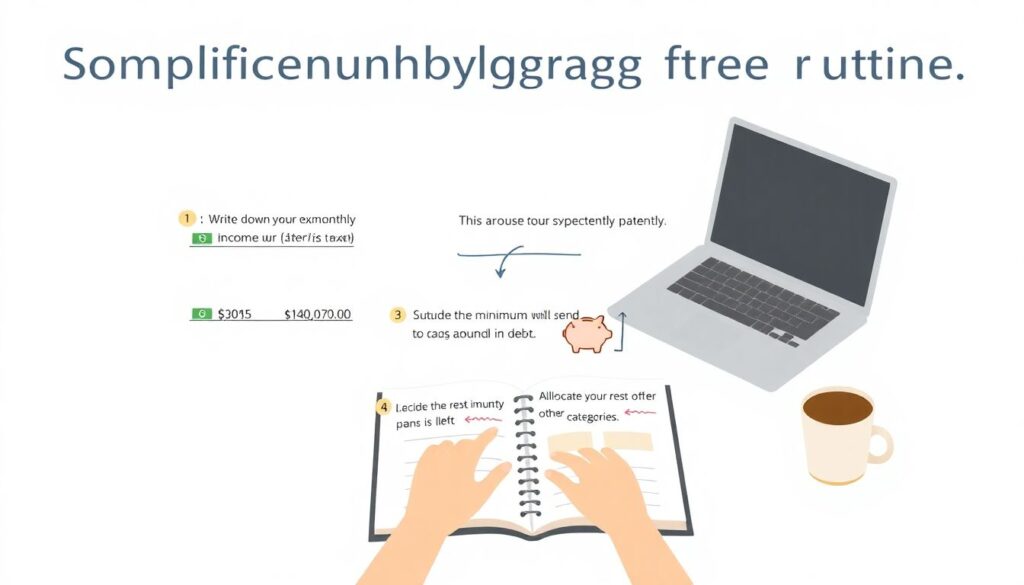

Step 3: The 10‑Minute Formula for a Simple Monthly Budget Plan

Теперь переходим к сердцу метода. За 10 минут вам нужно разложить деньги по трём ключевым “коробкам”: обязательное, важное и гибкое. Обязательное — это то, что вы не можете отменить без серьёзных последствий: аренда или ипотека, коммуналка, базовая еда, кредиты. Важное — сбережения, подушка безопасности, медстраховка, долгосрочные цели. Гибкое — всё остальное: рестораны, подписки, покупки “для души”. Ваша задача — взять доход, вычесть обязательное, затем заранее “обязать” себя направить часть остатка в важное, а уже потом распределить, сколько останется на гибкие радости. Такой подход позволяет почувствовать, что вы не лишаете себя удовольствий, а просто даёте приоритет тем тратам, которые реально меняют вашу финансовую устойчивость.

How to create a budget step by step за 10 минут

Ниже — упрощённый алгоритм, который можно повторять каждый месяц, не превращая это в пытку:

– Запишите ваш ожидаемый доход на месяц (после налогов).

– Отнимите обязательные платежи и посмотрите, сколько осталось.

– Решите, какой минимум вы направите в сбережения или погашение долгов.

– Распределите оставшиеся деньги между крупными гибкими категориями (еда вне дома, развлечения, покупки).

– Отметьте одну-две категории, где вы готовы чуть сократить расходы ради ускорения своих целей.

Если нравится структура “правилами”, можно ориентироваться на форматы 50/30/20 или 60/30/10, где определённый процент идёт на потребности, желания и сбережения. Но 10‑минутный бюджет не требует строгих формул: он про быстрое принятие решений здесь и сейчас, с пониманием ваших реальных приоритетов.

Comparing Budgeting Approaches: Strict vs Flexible vs 10‑Minute

Существует несколько популярных подходов к управлению деньгами, и каждый по-своему решает одну и ту же задачу — не допустить финансового хаоса. Строгий подход — это детальный учёт всех расходов, фиксированные лимиты на каждую категорию и регулярное сравнение факта с планом. Он даёт высокий уровень контроля, но требует много времени и дисциплины, из-за чего новички часто выгорают. Гибкий метод предполагает, что вы формируете лишь пару общих рамок (например, “не больше 300 долларов на развлечения”), а остальное отслеживаете по интуиции. Он проще психологически, но порой приводит к тому, что деньги всё равно “утекают” незаметно. Модель 10‑минутного бюджета занимает промежуточную позицию: вы быстро задаете структуру, без давления на мелочи, и оставляете себе пространство для жизни.

Zero-based, envelope, 50/30/20 и 10‑minute: в чём разница

Zero-based budgeting требует, чтобы каждый доллар получил конкретную задачу ещё до начала месяца: ничего не должно “бездельничать”. Envelope-система основана на реальных или виртуальных “конвертах” — отдельные суммы для еды, развлечений, транспорта и так далее. 50/30/20 — простая формула распределения по процентам, которую часто рекомендуют как budgeting for beginners. 10‑минутный бюджет может заимствовать элементы из любого из этих подходов, но ключевое отличие — уровень детализации и затраты времени. Вы не обязаны прописывать каждую категорию, как в zero-based, и не должны носить с собой конверты. Вместо этого вы определяете пару главных цифр и приоритетов, которые можно обновлять за несколько минут раз в месяц или даже чаще, если доход нестабилен.

Step 4: Choose Your Tool: Paper, Spreadsheet or App

Инструмент сам по себе не спасает бюджет, но он сильно влияет на то, будете ли вы им пользоваться. Кому-то проще взять обычный блокнот и записать три строки: доход, обязательные траты, остаток и цели. Другим комфортнее работать с таблицей, где можно быстро менять числа и видеть итог. Третьи предпочитают приложения, которые автоматически подхватывают транзакции и строят графики. Если вы только начинаете и ищете best budgeting apps for beginners, обратите внимание на сервисы, которые поддерживают простое распределение по категориям и не перегружены функциями для продвинутых инвесторов. Важно, чтобы интерфейс вызывал ощущение понятности и контроля, а не страх нажать лишнюю кнопку и всё испортить. На старте лучше выбрать что-то сверхпростое, чем “самое функциональное”.

Плюсы и минусы разных инструментов

Бумага и ручка хороши тем, что создают физическое ощущение процесса: когда вы реально вписываете цифру накоплений, мозг фиксирует результат. Минус — сложнее обновлять данные и анализировать динамику. Таблица на компьютере или в облаке даёт больше гибкости и возможностей для анализа, но требует, чтобы вы хоть немного дружили с формулами и не забывали её открывать. Приложения удобны для автоматизации и визуализации, но их недостаток в том, что легко превратить всё в сбор цветных графиков без реальных решений. Для 10‑минутного бюджета критично не столько то, что вы выберете, сколько то, чтобы этот выбор не тормозил вас: если вы уже неделю выбираете между тремя программами, лучше достать лист бумаги и сделать первый набросок прямо сейчас.

Step 5: Quick Budget Tips to Save Money Without Feeling Miserable

Экономия часто ассоциируется с лишениями и жёсткими ограничениями, но в реальности больше всего денег “съедают” не осознанные радости, а хаотичные мелочи и забытые подписки. Вместо того чтобы запрещать себе всё подряд, 10‑минутный бюджет предлагает выбрать одну-две зоны, где снижение расходов будет почти безболезненным. Это могут быть редкие, но крупные импульсивные покупки, постоянные перекусы вне дома или дублирующиеся сервисы. Идея в том, чтобы не мешать тому, что действительно приносит вам радость, а аккуратно урезать то, что не добавляет качества жизни, но забирает деньги. Такой подход позволяет одновременно экономить и не чувствовать, что вы живёте в режиме вечного дефицита.

Практичные подсказки для ежедневной экономии

Вот несколько простых идей, которые легко встроить в 10‑минутный бюджет, не превращая жизнь в аскезу:

– Один раз в месяц просматривайте подписки и автоматически списываемые услуги: чаще всего именно там прячутся “невидимые” траты.

– Определите личный лимит на импульсивные покупки и придерживайтесь правила “ночного охлаждения” перед дорогостоящими тратами.

– Перенесите хотя бы одну регулярную трату (например, кофе навынос или обеды в кафе) в домашний формат и направьте сэкономленную сумму на конкретную цель.

Каждый такой шаг сам по себе невелик, но в сумме они создают устойчивую разницу между “деньги куда-то исчезают” и “деньги работают на меня”. Важно, чтобы эти quick budget tips to save money не превращались в список запретов — рассматривайте их как эксперимент длительностью один месяц, после которого вы решите, что стоит сохранить, а что вернуть в прежнем виде.

Typical Beginner Mistakes (And How to Dodge Them)

Новички часто попадают в одну и ту же ловушку: они начинают с чрезмерно амбициозного плана, обещают себе экономить половину дохода, вести детальный учёт и никогда больше не покупать ничего “лишнего”. Через неделю становится понятно, что такой режим не выдерживает ни один живой человек, и бюджет отправляется в корзину. Другая крайность — сделать слишком размытый план, где нет ни конкретных сумм, ни сроков, ни приоритетов, а значит, и никакой реальной опоры. Ещё одна типичная ошибка — игнорирование нерегулярных трат: подарков, мелкого ремонта, ежегодных страховок. Когда они появляются, приходится снова влезать в долги, и человек решает, что “бюджеты не работают”. На самом деле ошибка не в самом методе, а в том, что он не учитывает реальную структуру жизни.

Как избежать распространённых провалов

Чтобы минимизировать риск разочарования, достаточно нескольких простых правил:

– Не пытайтесь исправить всё сразу: выберите одну главную финансовую цель на ближайшие 2–3 месяца.

– Заложите небольшой резерв на “непредвиденное”, даже если это всего несколько процентов от дохода.

– Регулярно пересматривайте план: если один месяц показал, что вы недооценили какие-то траты, скорректируйте цифры, а не ругайте себя.

Ключевой момент — относиться к бюджету как к рабочей гипотезе, а не к высеченному в камне договору. 10‑минутный формат как раз и создаёт пространство для таких корректировок: вы быстро обновляете данные, смотрите, что получилось, и по необходимости меняете акценты, не испытывая чувства провала.

Step 6: Turning a 10‑Minute Budget into a Monthly Ritual

Разовый бюджет полезен, но настоящие изменения приходят, когда вы повторяете процесс регулярно, пусть и в упрощённом виде. Лучший вариант — выбрать конкретный день месяца (например, в день зарплаты) и устраивать себе небольшую “финансовую встречу” на 10–15 минут. За это время вы открываете свой инструмент (бумагу, таблицу или приложение), обновляете доход и обязательные расходы, отмечаете прогресс по сбережениям и принимаете одно маленькое решение на следующий месяц. Возможно, вы слегка уменьшите лимит на рестораны или увеличите перевод на накопительный счёт. Постепенно такая практика становится примерно такой же рутиной, как ежемесячная оплата коммунальных услуг, только с более приятными последствиями.

Где помогают приложения, а где — простая привычка

Если вы всё же решили опираться на цифровые инструменты, разумно выбрать минимум функций, которыми вы будете пользоваться стабильно. Многие best budgeting apps for beginners предлагают автоматический импорт операций, напоминания о счетах и простые отчёты по категориям. Это удобно, но само по себе не меняет ваш финансовый результат, если вы не садитесь хотя бы раз в месяц и не интерпретируете эти данные. С другой стороны, даже простая запись “доход — расходы — остаток — цель” в блокноте, сделанная регулярно, даёт больше эффекта, чем продвинутое приложение, которое вы открыли один раз и забыли. В случае 10‑минутного бюджета технологии стоят на втором месте; главная опора — короткая, но повторяющаяся привычка смотреть на цифры и принимать решения.

Which Approach Is Best for You Right Now?

Если свести всё к выбору, можно сказать так: строгий, детализированный бюджет даёт максимум контроля, но подходит тем, кто уже готов тратить на это время и энергию. Гибкий, почти интуитивный подход подходит тем, кто неплохо чувствует свои границы и уже умеет не уходить в минус. 10‑минутный бюджет — компромиссный вариант, особенно удобный как budgeting for beginners: он не требует идеальной дисциплины, но создаёт понятную структуру и помогает выстроить здоровые привычки. Со временем вы можете усложнить систему, добавить более точные категории, начать использовать продвинутые функции приложений или наоборот, упростить всё до одной-двух ключевых цифр. Важно не то, насколько “научно” выглядит ваш метод, а то, держите ли вы в руках руль своих финансов или по-прежнему едете на автопилоте.

В итоге “The 10‑Minute Budget” — это не про магические формулы, а про минимальный рабочий объём внимания к деньгам. Десять минут, потраченные на то, чтобы задать направление, могут быть скромнее, чем сложные таблицы, но именно они часто запускают цепочку изменений: от первых сбережений до ощущения, что деньги наконец-то играют на вашей стороне.