Why budgeting isn’t about deprivation

Budgeting for beginners often звучит как что‑то скучное и ограничивающее, но по сути бюджет — это просто план, куда пойдут ваши деньги в следующий месяц. Не строгий приговор, а навигация: вы заранее решаете, сколько отправить на обязательные платежи, желания и будущее. Важный сдвиг: бюджет не говорит «нельзя тратить», он спрашивает «что важно потратить в первую очередь». Как только вы начинаете видеть деньги как ресурс под задачи, а не как стихийный поток, тревоги вокруг финансов заметно уменьшаются.

Базовые термины без лишней теории

Чтобы не путаться, разберём фундаментальные понятия. Доход — все деньги, которые вы реально получаете за период после налогов. Фиксированные расходы — платежи с примерно одинаковой суммой и датой: аренда, интернет, кредит. Переменные расходы — всё, что «гуляет»: еда вне дома, развлечения, мелкие покупки. НЗ или emergency fund — подушка безопасности на 3–6 месяцев базовых затрат, а sinking fund — целевой накопительный конверт на конкретные будущие траты вроде отпуска или страховки.

Cash flow, net worth и почему это важно

Cash flow — разница между приходом и расходом за период; по сути, это ответ, растут ли ваши свободные деньги или тают. Если остаток стабильно положительный, вы двигаетесь к целям, если отрицательный — живёте в долг. Net worth — это активы минус долги: накопления, инвестиции, стоимость авто или доли в жилье минус кредиты и рассрочки. Отслеживая эти показатели раз в квартал, вы видите не только ситуацию «сегодня», но и вектор движения, даже если сами суммы пока скромные.

Визуальные модели бюджета: текстовые диаграммы

Представьте круговую диаграмму:

– Сектор 1: «Обязательное» — аренда, ЖКУ, транспорт, кредиты.

– Сектор 2: «Гибкое» — продукты, кафе, хобби.

– Сектор 3: «Будущее» — сбережения, инвестиции, подушка.

Размеры секторов — это проценты от дохода. Или другая схема-поток:

«Доход → (Фильтр 1: налоги) → (Фильтр 2: обязательные платежи) → (Фильтр 3: накопления) → остаток на желания». Когда вы мысленно «прогоняете» деньги через такие фильтры, становится проще решать, где именно сейчас «застревают» лишние суммы.

Сравнение подходов: конверты vs 50/30/20

Классическая модель 50/30/20 делит доход на 50% нужды, 30% желания, 20% будущее. Она проста, но не учитывает индивидуальные цели и уровень стоимости жизни. Конвертовый метод предполагает, что вы создаёте отдельные «карманы» (физические или цифровые) под продукты, транспорт, развлечения и т.д. Его плюс — высокая осознанность: когда конверт пуст, категория закрыта до следующего месяца. Минус — немного больше ручной работы, но именно это дисциплинирует и даёт быстрый контроль над привычками.

Пошагово: how to create a budget без паники

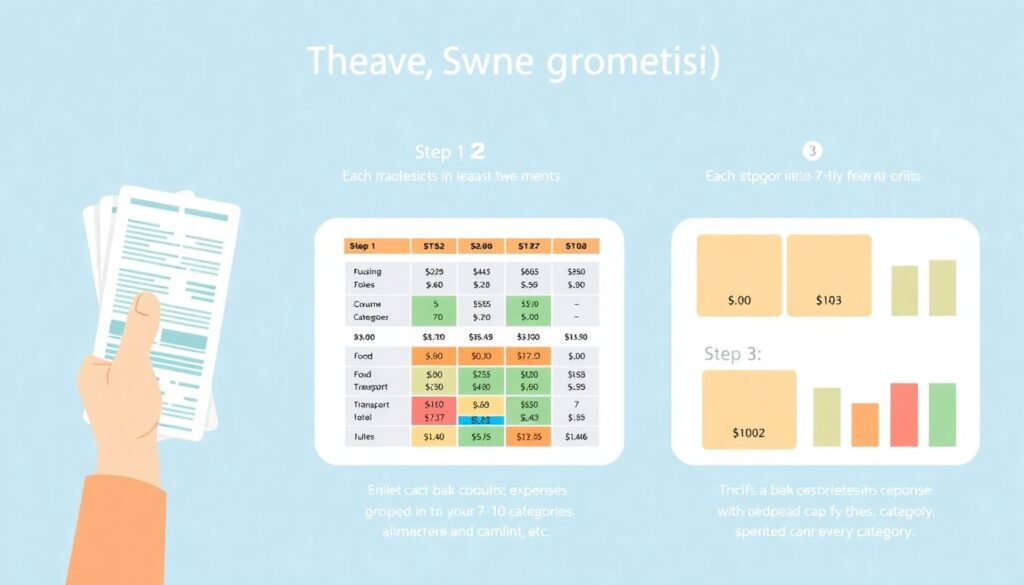

Начинаем с трёх простых шагов. Во‑первых, соберите «голые» данные: выписки по карте и счёту хотя бы за два месяца, не фильтруя и не оправдываясь. Во‑вторых, сгруппируйте траты по 7–10 категориям, избегая микродеталей вроде «кофе» и «булочки» отдельно. В‑третьих, задайте лимит по каждому блоку, чтобы сумма лимитов не превышала доход. На старте допустимо целиться хотя бы в нулевой результат, без жёсткого процента на накопления — главное, увидеть реальные числа и точки утечки.

Чек-лист для запуска бюджета

Попробуйте такой минимальный набор действий:

– Записать все источники дохода и их периодичность.

– Выделить фиксированные и переменные расходы.

– Задать один‑два приоритета: погашение долга, подушка безопасности, крупная покупка.

– Решить, как именно вы будете вести учёт: блокнот, Excel, приложение.

Этот базис превращает абстрактное «хочу контролировать деньги» в конкретный рабочий процесс, который можно корректировать по мере накопления опыта и изменений в жизни.

Кейс 1: как джун-разработчик убрал овердрафт за 4 месяца

Андрей, 24 года, постоянно скатывался в минус 300–400 долларов к концу месяца. Он завёл простой personal budget planner в Google Sheets: колонки «План» и «Факт» по категориям, плюс отдельная строка для овердрафта как долга. В первый месяц он просто фиксировал фактические траты и ужасался сумме на доставку еды. Во второй — ввёл конверт «еда вне дома» с жёстким лимитом. Через четыре месяца поток перевернулся: вместо овердрафта образовался плюс, который он стал автоматом направлять на погашение кредитки.

Кейс 2: семья с плавающим доходом

У Марии и Сергея нестабильный доход из фриланса и смен: в одном месяце 2200, в другом — 1400. Они взяли за базу средний минимум 1400 и строили бюджет, исходя из него, разделив расходы на «обязательно прямо сейчас» и «может подождать». Всё, что приходило сверху этого минимума, либо шло в резерв, либо на досрочное закрытие долга. Такой подход снял нервное ожидание «успеем ли до зарплаты» и сгладил скачки: дорогие покупки планировались только после того, как резерв достиг трёх месячных обязательных платежей.

Инструменты: от блокнота до приложений

Не существует универсального лучшего формата, но есть три проверенных канала. Бумажный дневник подходит тем, кому нужно «чувствовать» деньги и ручкой прописывать решения. Электронные таблицы дают гибкость формул и графиков, их любят те, кто контролирует детали. Приложения автоматизируют рутину синхронизацией с банком и уведомлениями. Для многих best budgeting apps for beginners — это те, что не перегружают функциями: достаточно категорий, целей и отчётов по месяцам. Важен не бренд, а то, будете ли вы открывать инструмент хотя бы пару раз в неделю.

Сравнение аналогов: ручной учёт vs автоимпорт

Ручное внесение трат требует больше дисциплины, но повышает осознанность: каждое нажатие — маленький момент размышления «а оно того стоит?». Автоматический импорт операций экономит время и снижает вероятность пропуска, но иногда путает категории, и часть расходов теряет эмоциональную «стоимость». На практике многим заходит гибрид: крупные траты фиксируются вручную с комментариями, а повседневные мелочи подгружаются автоматически, после чего раз в неделю вы быстро чистите и уточняете категории.

Практичные monthly budgeting tips

Ежемесячное планирование работает лучше, если вы вставляете в него короткие проверки. В начале месяца распределите доход по категориям и целям, а в середине устроите «мини‑ревизию»: что идёт по плану, что выбивается и почему. Важно заранее записывать необычные события: праздники, страховки, отпуск — под них стоит завести отдельные sinking funds, чтобы не ломать обычный ритм. Раз в квартал пересматривайте лимиты: рост дохода, переезд или новые обязательства меняют картину, и бюджет должен подстраиваться, а не застывать.

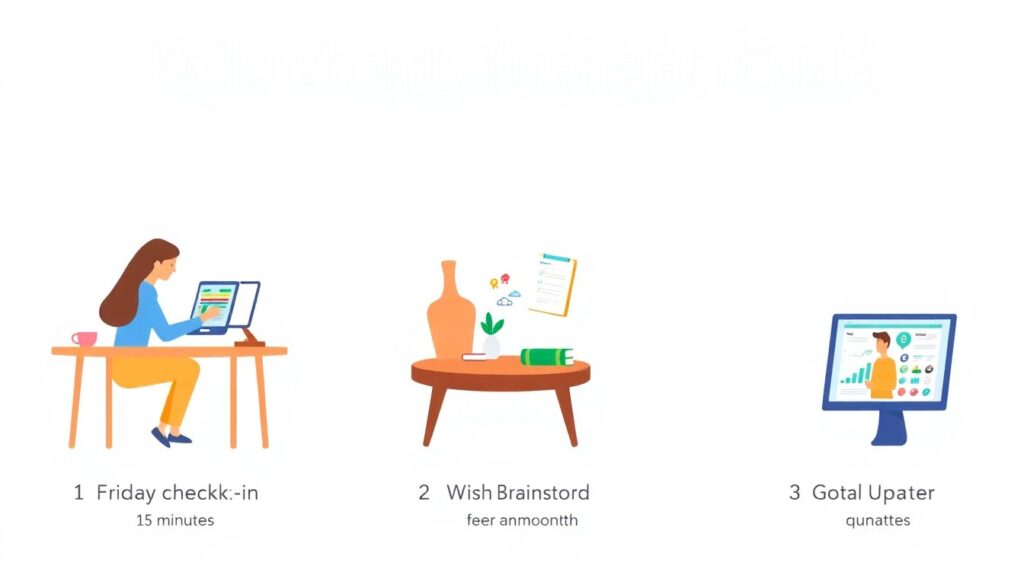

Набор привычек, которые реально помогают

Полезно встроить в неделю короткие финансовые ритуалы:

– «Пятничная сверка» на 15 минут: открыть приложение или таблицу, проверить категории.

– «Мозговой штурм желаний» раз в месяц: вы выписываете хотелки и решаете, какие добавить в цели.

– «Обновление целей» раз в квартал: проверяете прогресс по подушке, инвестициям, крупным покупкам.

Эти привычки превращают бюджет в серию маленьких управляемых шагов, а не в редкий стрессовый пересмотр, когда ситуация уже вышла из‑под контроля.

Где искать баланс между жёсткостью и свободой

Начинающие часто пытаются прописать бюджет с точностью до доллара, а потом испытывают чувство вины за любое отклонение. Гораздо продуктивнее оставить в плане небольшой буфер на непредвиденное и регулярно его анализировать: если «мелочи» стабильно составляют 15% расходов, это уже отдельная категория, а не хаос. Главное — чтобы каждое решение о деньгах было осознанным. Когда вы видите, куда утекают ресурсы и как ими управляете, budgeting for beginners перестаёт быть задачей «для взрослых» и становится инженерной настройкой собственной жизни.