The real point of budgeting your side income

Most people start a side hustle to “have extra cash” and stop there. The problem is that без плана these extra деньги просто растворяются: немного уходит на доставку еды, немного — на такси, и через пару месяцев вы не можете ответить, куда делся весь доход. Budgeting for side income — это не про жесткую экономию, а про то, чтобы каждая дополнительная единица дохода имела задачу: закрыть конкретный долг, создать подушку безопасности, ускорить инвестиции или профинансировать крупную цель. Без этого боковой заработок превращается в дополнительный стресс, а не в источник свободы.

Case: как 600 $ в месяц не дают никакого эффекта

Анна — маркетолог, которая вела пару фриланс‑проектов вечерами. В среднем она зарабатывала 600–700 $ в месяц сверху к основной зарплате. Через год она посмотрела выписку и обнаружила, что её долги по кредиткам почти не сократились, сбережений — около нуля. Деньги “ушли” на импульсивные покупки и частые походы в кафе. Формально side hustle работал, фактически — не менял её финансовую траекторию. После внедрения простого плана распределения дохода за 12 месяцев она закрыла 3 000 $ долга и собрала 2 400 $ резервного фонда — при том же самом уровне подработки.

—

Шаг 1. Отделяем побочный доход от основной жизни

Первая практическая задача — физически разделить потоки денег. Самый частый фейл у новичков в budgeting for side income — смешивание всего на одной карте. Когда зарплата и подработка попадают в один котёл, психология воспринимает это как “общий баланс”, и контроль ослабевает. Гораздо эффективнее открыть отдельный счёт или цифровой кошелёк, куда будет приходить только side income. Да, это добавляет один лишний логин в банке, но превращает ваш дополнительный доход в понятный управляемый инструмент, а не в размытое “ну вроде я стал зарабатывать больше”.

Технический блок: минимальная инфраструктура

– Отдельный дебетовый счёт или sub-account в текущем банке

– Онлайн‑доступ и push‑уведомления по операциям

– Возможность настроить автоматические переводы (standing orders / scheduled transfers)

– Бесплатные или минимальные комиссии за переводы между своими счетами

“`text

Base setup:

1) Main Account → зарплата, бытовые расходы

2) Side Account → только доход от подработки

3) Auto-transfers → раз в месяц переводите нужную сумму на инвестиции, долги, накопления

“`

—

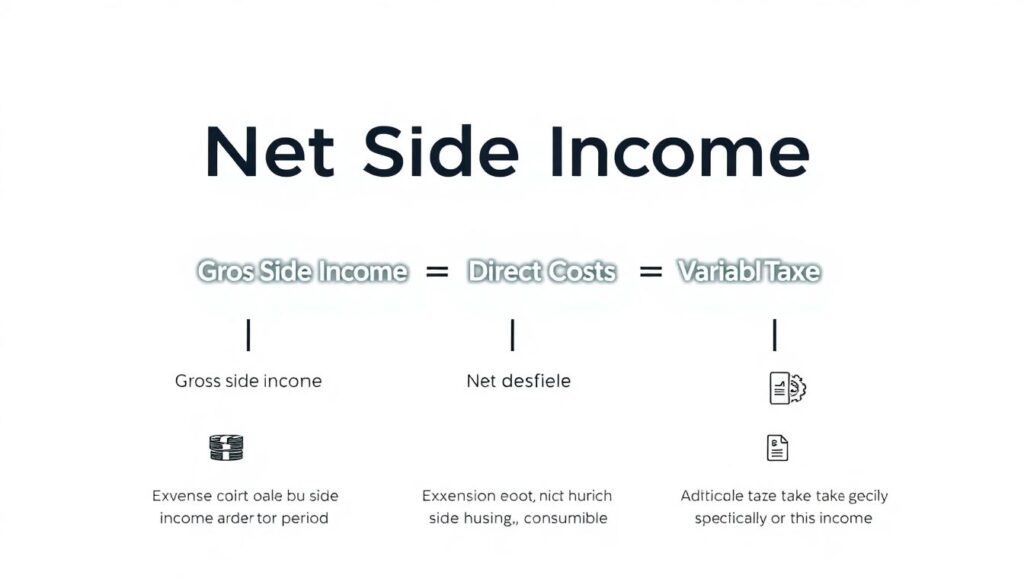

Шаг 2. Считаем реальные цифры, а не “примерно столько”

Аналитический подход начинается с простого: посчитать чистый доход от подработки. Многие считают оборот, а не прибыль. Если вы занимаетесь доставкой, репетиторством или фрилансом, у вас точно есть скрытые расходы: бензин, комиссии платформы, ПО, реклама, амортизация техники. Возьмите последние три месяца, сложите весь приход по side hustle и вычтите все прямые затраты. Полученную цифру разделите на три — это ваш средний чистый месячный доход. Для Анны из кейса выше из “700 $ сверху” после вычета комиссий и подписок неожиданно осталось всего 520 $ реальной прибыли.

Технический блок: формула чистого дохода

“`text

Net Side Income = Gross Side Income – Direct Costs – Variable Taxes

Где:

– Gross Side Income — весь приход по подработке за период

– Direct Costs — расходы, без которых подработка невозможна (комиссии, реклама, расходники)

– Variable Taxes — дополнительные налоги именно с этого дохода (если вы их платите отдельно)

“`

Если вы совсем новичок, начните хотя бы с “грязного” дохода, но пометьте себе предполагаемые будущие расходы, чтобы не переоценивать эффект подработки.

—

Шаг 3. Дизайн цели: зачем вам вообще эти деньги

Когда нет назначений, деньги уходят на то, что кричит громче всего — эмоции и усталость. Поэтому до того как спорить, how to manage money from side hustle, нужно решить, какие задачи этот доход будет решать в ближайшие 12 месяцев. Аналитически полезно ограничиться 2–3 приоритетами, иначе распределение размывается. Примеры: закрытие потребительских кредитов, формирование 3–6‑месячной подушки, старт инвестиционного портфеля, накопление на переезд или обучение. Чёткая формулировка цели превращает подработку из абстрактной “дополнительной работы” в понятный проект с KPI.

Case: “анти-долговой” проект на 18 месяцев

Иван подрабатывал таксистом по вечерам и выходным, зарабатывая в среднем 400 $ чистыми. У него было 6 000 $ долга по кредитным картам под 23 % годовых. Вместо расплывчатого “надо быстрее погасить” он сформировал план: весь net side income идёт только на агрессивное погашение долга по схеме “снежного кома”. Раньше он платил минимум и иногда кидал лишние 50–100 $. После жёсткой привязки side hustle к одной цели долг ушёл за 17 месяцев, а экономия на процентах превысила 1 500 $.

—

Шаг 4. Правило распределения: простая формула 50/30/20+

Для тех, кто не любит сложные системы, подойдут простые side hustle budgeting tips. Базовый шаблон для новичка:

– 50 % — приоритетная цель №1 (чаще всего долги или подушка безопасности)

– 30 % — инвестиции или долгосрочные накопления

– 20 % — “life upgrade”: разрешённые траты на улучшение качества жизни

Такая схема одновременно даёт ощутимый прогресс по важным задачам и не превращает вас в аскета, который ненавидит свою подработку. Если у вас крупные долги, можно временно сдвинуть пропорции до 70/20/10 в пользу погашения. Главное — зафиксировать правило и следовать ему минимум полгода, чтобы увидеть статистически значимый результат.

Технический блок: автоматизация распределения

“`text

Каждый раз, когда side income > X $:

1) Автоперевод 50–70 % → счёт “Долги” или “Резерв”

2) Автоперевод 20–30 % → брокерский счёт / долгосрочный депозит

3) Оставшиеся 10–20 % → карта для повседневных трат

Trigger: перевод с “Side Account” запускается 1 раз в неделю или при достижении порога (например, каждые 200 $).

“`

Автоматизация убирает необходимость “каждый раз выбирать”, а люди гораздо лучше держатся плана, когда решения приняты один раз.

—

Шаг 5. Учитываем налоги заранее, а не в последний момент

Многие новички забывают, что их страну не волнует, основная это зарплата или подработка. И потом удивляются налоговым доначислениям. Даже если у вас нет точной ставки, добавьте в бюджет простой буфер: 15–25 % от чистого side income кладите на отдельный “налоговый” субсчёт. Это можно корректировать, когда появится первый реальный расчёт. Такой подход убирает страх перед отчетностью и защищает от неприятных сюрпризов. Практика показывает, что люди, которые стабильно “замораживают” налоговый процент, реже вообще пропускают подачу деклараций.

Case: неприятный счёт на 2 800 $

Фриланс‑дизайнер Лиза работала через зарубежные платформы и радовалась хорошему потоку заказов. Она считала, что “что‑нибудь спишут по налогам”, и в течение года тратила почти весь доход. В итоге вместе с консультантом она посчитала, что должна около 2 800 $ налогов и взносов. Этих денег не было, пришлось оформлять рассрочку и временно отказаться от подработки, чтобы не увеличивать долговую нагрузку. Через год Лиза вернулась к фрилансу, но уже с правилом: 25 % каждого платежа автоматически уходит в “налоговый конверт”.

—

Шаг 6. Трекинг: где вы на самом деле находитесь

Даже лучший план бессмысленен без замеров. Чтобы понять, how to save and invest side hustle income максимально эффективно, нужно видеть динамику. Раз в месяц делайте короткий “финансовый отчёт по подработке”: сколько заработали, сколько ушло на цели, какая доля денег была “проедена”. Не обязательно вести микробухгалтерию, важнее последовательность. Три простых числа в заметке телефона или в приложении дают гораздо больше понимания, чем хаотичные вспоминания “кажется, я молодец”. Через 3–6 месяцев у вас уже будут тренды, а не ощущения, и вы сможете скорректировать пропорции.

Лучшие приложения для учёта side income

На ранних этапах подойдут обычные менеджеры бюджета, но стоит обратить внимание на best budgeting apps for side income, которые поддерживают теги и несколько “кошельков”. Важная функция — раздельный учёт категорий “основной доход” и “подработка”. Например, в большинстве современных приложений можно настроить отдельный “проект” под side hustle и смотреть по нему P&L: доход, расходы, чистый результат, прогресс цели. Это превращает ваше хобби‑заработок в мини‑бизнес, где решения принимаются на основе цифр, а не настроения.

—

Шаг 7. Как не сгореть: психологический баланс

Чисто рационально легко сказать: “всю дополнительную прибыль нужно направить на цели”. На практике у людей есть усталость, мотивация и предел выносливости. Если вы превращаете side income в бесконечный марафон самоограничений, вы начнёте саботировать подработку. Поэтому в схему распределения стоит встроить небольшой, но обязательный процент на “маленькие радости” — те самые 10–20 %. Это могут быть поездки, гаджеты, обучение, даже банальные походы в хорошие рестораны. Важно, чтобы это было осознанное решение, а не стихийный слив денег после тяжёлого месяца.

Case: почему 100 $ на удовольствия спасли проект

Сергей вёл консалтинг по вечерам и отправлял 100 % side income на покупку квартиры. Через полгода он начал отказываться от новых клиентов и ловить себя на мысли “зачем я вообще это делаю”. После разговора с финансовым консультантом он оставил себе фиксированные 100 $ в месяц на любые удовольствия “без чувства вины”. Объективно, это замедлило накопления, но субъективно вернуло энергию. Через год он всё ещё в проекте, а его общий капитал вырос сильнее, чем в сценарии “сначала максимальная экономия, потом выгорание и полный отказ от подработки”.

—

7 практических шагов для старта за один уикенд

Алгоритм запуска системы

1. Откройте отдельный счёт или кошелёк под side income и включите уведомления.

2. За последние 2–3 месяца подсчитайте чистый доход от подработки и зафиксируйте среднюю цифру.

3. Определите 1–2 главные цели на ближайший год и запишите конкретные суммы и сроки.

4. Выберите правило распределения (например, 60/25/15) и пропишите его текстом.

5. Настройте автопереводы на долги/резерв и инвестиции при каждом поступлении средств.

6. Установите приложение для учёта и создайте отдельный “проект” для подработки.

7. Поставьте напоминание раз в месяц на короткий “финансовый обзор side hustle”.

—

Что меняется, когда вы начинаете бюджетировать подработку

Через несколько месяцев системного подхода меняется оптика. Side hustle перестаёт быть просто “усталостью за деньги” и превращается в рычаг ускорения ваших целей. Вы видите, как сокращается долг, растёт подушка, появляются первые инвестиции. Решения становятся спокойнее: вы уже не спорите, how to manage money from side hustle “по ощущениям”, а опираетесь на простую и понятную модель. И самое важное — вы сохраняете право остановиться в любой момент, потому что точно знаете, какого эффекта уже достигли и какие цели закрыли за счёт этой дополнительной работы.