Why Budgeting Still Matters (Especially in 2025)

Budgeting — это не про «урезать все радости», а про управление ресурсами так, чтобы они служили вам, а не наоборот. На техничном языке budgeting — это процесс планирования, распределения и контроля денежных потоков (cash inflows и outflows) с помощью правил, метрик и инструментов. На человеческом языке — это способ заранее решить, куда уйдут деньги, чтобы не удивляться остаткам на счёте в конце месяца.

В 2025 году вокруг финансов полно автоматизации, AI-подсказок и «умных» карт, но фундамент не изменился: без понятного бюджета даже лучший финтех превращается в дорогую игрушку.

—

Ключевые термины: говорим на одном языке

Бюджет (Budget)

Бюджет — это план доходов и расходов за конкретный период (обычно месяц или год) с заранее заданными лимитами.

Важно: бюджет — это гипотеза, а не приговор. Вы его регулярно уточняете по мере поступления новых данных.

Cash flow (денежный поток)

Cash flow — это реальное движение денег: когда и сколько заходит на счета и когда уходит.

Может быть:

– Положительным (денег заходит больше, чем уходит).

– Отрицательным (расходы больше доходов — тревожный звоночек).

– Нестабильным (очень большие скачки, например, у фрилансеров и сезонного бизнеса).

Category (категория расходов)

Категория — это логическая группа затрат: жильё, еда, транспорт, подписки, образование, маркетинг и т.п.

Чёткая классификация — база для анализа: вы не сможете «оптимизировать еду» и «уменьшить подписки», если транзакции размазаны.

Zero-based budgeting (нельзя просто так оставить остаток)

Zero-based budgeting — метод, где каждый доллар (или евро, или рубль) «назначен» на конкретную цель. Даже если это «остаток на подушку безопасности». В итоге:

Сумма всех доходов − Сумма всех назначений = 0.

Не путать с «нулевым счётом». Деньги остаются, просто они имеют имя: savings, инвестиции, погашение долга или фонд отпусков.

—

Как визуально выглядит бюджет: диаграммы в текстовом виде

Иногда проще увидеть, чем прочитать. Представим пару текстовых диаграмм.

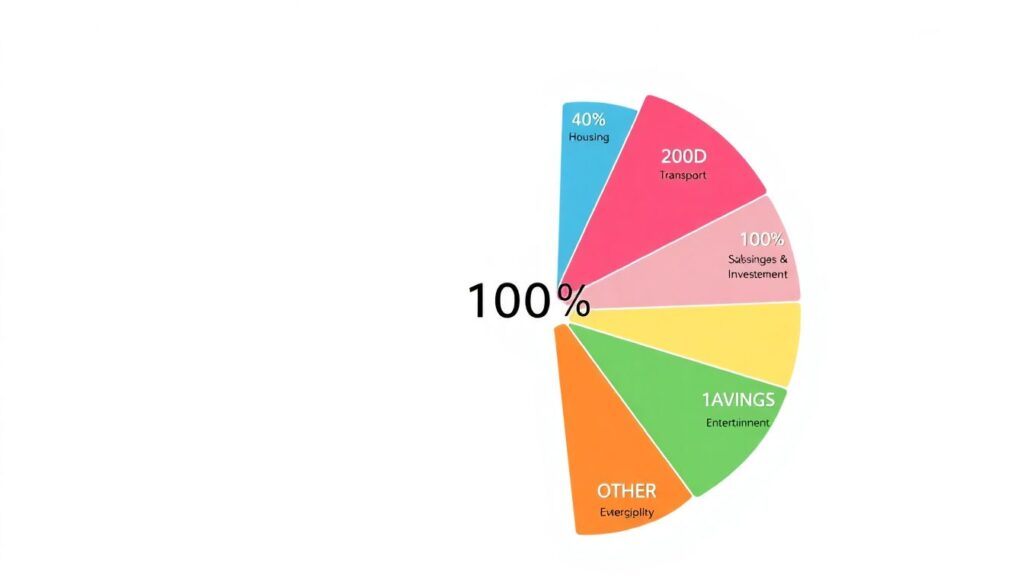

1. Диаграмма распределения дохода

Представьте круг, в котором 100% — это ваш доход за месяц. Текстовая версия:

– 40% — Housing (аренда, ипотека, ЖКХ)

– 20% — Food (продукты, кафе)

– 10% — Transport

– 10% — Savings & Investments

– 10% — Subscriptions & Entertainment

– 10% — Other (подарки, мелочи, разовые траты)

Это похоже на простую круглую диаграмму, где каждый сектор обозначён процентом и категорией. Если сектор «Other» внезапно вырастает до 30%, это видно сразу — и сигнал пересмотреть привычки.

2. Диаграмма движения денег по времени

Теперь представьте линейный график в тексте:

– 1-е число: +зарплата +$3,000

– 3-е: −аренда −$1,200

– 5-е: −ипотека авто −$300

– 10-е: −подписки −$50

– 15-е: +фриланс +$400

– 20-е: −еда (крупная закупка) −$200

– 25-е: −путешествия −$400

Текстовый график:

Доходы — как пики вверх (+$3,000, +$400) в конкретные дни.

Расходы — как ступеньки вниз в даты списаний.

Если большая часть расходов падает на первые 10 дней, а доход — в конце месяца, это риск кассовых разрывов.

—

Budgeting vs. близкие понятия: где грань?

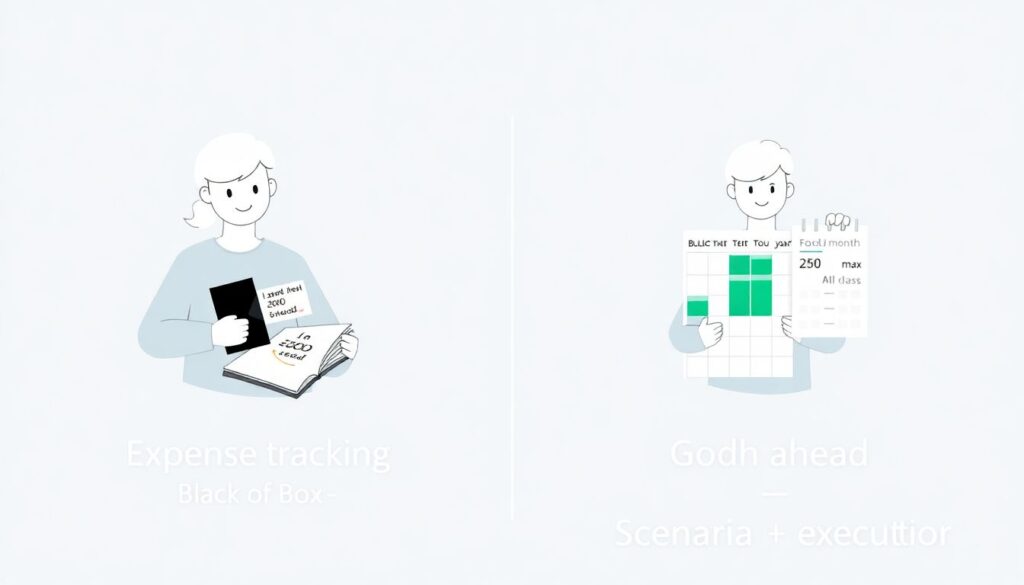

Budgeting vs. простой учёт расходов

– Учёт расходов — вы фиксируете, что уже произошло: «я потратил 200 на еду».

– Budgeting — вы заранее говорите: «в этом месяце еда — максимум 250».

То есть учёт — это «черный ящик», а бюджет — это «сценарий + контроль исполнения».

Budgeting vs. финансовые цели

Цель: «через 2 года накопить на взнос по ипотеке $20,000».

Бюджет — это механизм, который к этой цели ведёт:

– Ежемесячно откладывать $800

– Резать ненужные подписки

– Уменьшать «Other» до 5%

Цели без бюджета — это пожелания. Бюджет без целей — таблица без смысла.

—

Основные методы бюджетирования простым языком

1. 50/30/20 (классика для старта)

Правило:

1. 50% — Needs (жильё, базовая еда, транспорт, связь).

2. 30% — Wants (кафе, развлечения, хобби).

3. 20% — Savings & Debt (накопления, инвестиции, долги).

Метод удобен, если вы только осваиваете how to create a monthly budget plan и не хотите утонуть в деталях сразу.

2. Zero-based budgeting для тех, кто любит контроль

Каждый доллар расписан:

– 1,200 — аренда

– 400 — еда

– 150 — транспорт

– 200 — инвестиции

– 100 — «подушка безопасности»

– 150 — развлечения

– 100 — обучение

И т.д., пока сумма не станет равна доходу.

Подходит тем, кто живёт от зарплаты до зарплаты, имеет долги или просто обожает детальный контроль.

3. Envelope / «конверты» (физические или цифровые)

Вы делите деньги по «конвертам»: Еда, Транспорт, Отпуск, Подарки. Когда «Еда» пустой — всё, до следующего месяца.

В 2025 году бумажные конверты почти вымерли, но их заменяют budgeting apps for personal finance, где «конверты» — это просто виртуальные категории и sub-accounts.

—

Практика: как создать рабочий месячный бюджет

Здесь — сжатый, но практичный алгоритм из 5 шагов.

Пошаговый план

1. Соберите данные о доходах

Зарплата, подработки, фриланс, аренда недвижимости, дивиденды. Интересует сумма «чистыми» и даты поступлений.

2. Соберите данные о расходах

– Постоянные: аренда, ипотека, интернет, связи, страховки.

– Переменные: еда, транспорт, развлечения, покупки.

Возьмите 2–3 последних месяца и усредните.

3. Создайте категории и лимиты

На основе прошлых трат определите лимиты по категориям. Не пытайтесь сразу «режем вдвое» — лучше сократить по 5–10% по спорным статьям.

4. Разложите деньги по датам

Сопоставьте: когда приходят деньги и когда списываются крупные расходы. Если большинство платежей попадает в первую неделю, возможно, стоит договориться об ином дне списаний по подпискам или кредитам.

5. Выберите инструмент

Это может быть:

– Excel/Google Sheets

– budgeting software for families (например, приложения, где можно совместно видеть семейный бюджет)

– online budget planner with bank sync, который подтягивает транзакции автоматически

Главное — чтобы вам было достаточно удобно обновлять данные хотя бы раз в неделю.

—

Инструменты: от тетрадки до AI-приложений

Личный бюджет и приложения

Ручка и блокнот по-прежнему работают, но в 2025 году почти все переходят на budgeting apps for personal finance. Что они умеют:

– Синхронизация с картами и счетами

– Автоматическая категоризация трат

– Лимиты по категориям с уведомлениями

– Прогноз до конца месяца по темпу расходов

Если у вас неровный доход (фриланс, сдельная оплата), приложения помогают заметить, что «в этом месяце пока нет крупных поступлений, лучше не трогать фонд путешествий».

Семейный бюджет и совместные приложения

budgeting software for families фокусируется на совместном доступе:

– У каждого члена семьи может быть своё приложение, но все видят общие категории: аренда, еда, дети, отпуск.

– Можно ставить общие цели: «накопить на ремонт кухни» и видеть прогресс.

Технически это те же бюджеты, просто с ролевой моделью доступа и иногда с простыми workflow: «одобрить крупную покупку» и т.п.

Бизнес: уже другие требования

Для компаний и ИП, которые ищут best budgeting tools for small business, важны другие вещи:

– Многопользовательский доступ: бухгалтер, владелец, менеджеры.

– Поддержка нескольких счетов, валют и юридических лиц.

– Связка с CRM и учётом: чтобы бюджеты на маркетинг, зарплаты и запасы не жили отдельно.

– План-факт анализ: бюджет (план) vs реальные движения по счёту (факт).

По сути, бизнес-бюджет — это тот же принцип, что и личный, только с:

– большим количеством категорий,

– более строгими правилами,

– последствиями в виде кассовых разрывов и кредитной нагрузки.

—

Примеры бюджетов: как это выглядит в жизни

Пример 1: личный бюджет IT-специалиста

Доход: $3,000 / месяц (после налогов).

Распределение:

– 1,200 — аренда и коммуналка

– 450 — еда

– 150 — транспорт

– 100 — подписки и развлечения

– 300 — инвестиции

– 250 — отпуск/путешествия

– 200 — «подушка безопасности»

– 150 — обучение и курсы

– 200 — прочее

Zero-based budgeting: все 3,000 распределены.

Если в «прочее» в середине месяца уже 0 — человек может сознательно сказать себе «нет» импульсивной покупке, а не просто «ну на карте вроде что-то есть».

Пример 2: микробизнес — студия йоги

Доход: сильно гуляет, от $5,000 до $8,000 в месяц.

Требования: аренда зала, зарплаты инструкторам, маркетинг, налоги.

Бюджет:

– Фиксированная аренда — 2,000

– Фонд оплаты труда — минимум 1,800, максимум 3,000

– Маркетинг — 500 (можно временно поднять до 1,000 в сезон)

– Налоги и сборы — 1,000

– Ремонт и оборудование — 300

– Резервный фонд — всё, что сверху 6,800

Такой подход помогает не проесть «жирные» месяцы, а конвертировать их в резерв для «тонких» периодов.

—

Частые ошибки при бюджетировании (и как их избежать)

1. Планирование «идеального», а не реального месяца

Люди часто составляют бюджет как будто живут в вакууме: без болезней, без незапланированных подарков, без внезапных поездок.

Решение: всегда держать категорию «Непредвиденное» (или запас по остаткам) в размере 5–10% дохода.

2. Игнор импульсивных покупок

В бюджете они обычно прячутся в строку «Прочее».

Решение: если строка «Прочее» стабильно >10–15%, разбивайте её на микро-категории: кофе, такси, «мелкая техника», и так вы увидите реальные паттерны.

3. Отсутствие регулярного пересмотра

Бюджет — живой документ. Если вы составили его в январе и не смотрите до декабря, толку мало.

Минимум:

– Еженедельный «мини-ревью» (10–15 минут).

– Ежемесячный пересмотр категорий, лимитов и целей.

—

Как технологии меняют budgeting в 2025 году

Автоматизация и AI

Сегодняшние online budget planner with bank sync делают за вас большую часть рутины:

– Автоматически подтягивают транзакции с банков и финтех-карт.

– С помощью машинного обучения определяют категории расходов (и со временем адаптируются к вашим привычкам).

– Строят прогноз до конца месяца:

– «Если продолжите тратить на еду как сейчас, вы превысите лимит на 120».

– «В этом месяце меньше расходов на транспорт, можно увеличить инвестирование на 50».

Следующий шаг, который уже появляется в 2025 году: прогностическое бюджетирование. Приложение не просто отражает историю, а:

– Оценивает вероятность крупных трат (по вашим паттернам: отпуска, праздники, частота покупок техники).

– Строит сценарии «что если»:

– Что будет с кэшфлоу, если вы смените работу с окладом ниже, но с бонусами.

– Как повлияет на бюджет новая ипотека с плавающей ставкой.

Интеграция с инвестициями и долгами

Бюджеты всё больше связываются с:

– Инвестиционными приложениями: вы видите, как изменение бюджета (например, уменьшение entertainment) ускоряет достижение инвестиционных целей.

– Планами погашения долга: программы показывают, как увеличение ежемесячного платежа по кредитке на 50–100 сокращает срок долга на месяцы и экономит проценты.

—

Будущее budgeting: прогноз на ближайшие годы

1. Сдвиг от «ручного контроля» к «рамкам и автопилоту»

Основная тенденция: люди будут меньше вручную заносить цифры и больше работать с рамками и ограничениями, которые система поддерживает автоматически.

Например:

– Вы задаёте правило: «Ежемесячно 15% чистого дохода — в долгосрочные инвестиции».

– Приложение само:

– рассчитывает сумму с учётом премий/бонусов;

– переводит её после поступления зарплаты;

– предупреждает, если из-за крупных будущих платежей лучше уменьшить перевод.

Человек фокусируется не на том, чтобы «проставить суммы в строки», а на выборе приоритетов.

2. Персонализированные финансовые «тор-менеджеры»

AI-ассистенты станут чем-то вроде личного финдиректора:

– «Если хочешь уйти с работы и делать свой проект, нужно 9 месяцев подушки + закрыть кредитку. При текущем темпе накоплений это 18 месяцев. Если урезать подписки и повысить доход на 10%, можно уложиться в 12».

– «У тебя три крупных платежа подряд в начале месяца, давай перенесём 2 подписки и одну страховку на вторую половину — снизим риск овердрафта».

По сути, budgeting станет не просто таблицей, а диалогом: вы формулируете сценарий жизни, а ассистент считает финансовую часть.

3. Глубже для бизнеса: сквозное планирование

Для малого и среднего бизнеса best budgeting tools for small business будут всё плотнее интегрироваться:

– С продажами и маркетингом (планы по лидам → бюджеты на рекламу).

– С управлением запасами (сколько денег в товаре и когда он превратится в выручку).

– С HR (планы найма → рост фонда оплаты труда и социальных взносов).

В итоге бюджет станет частью сквозной системы планирования, где сценарий «выхода на новый рынок» автоматически покажет, как изменятся расходы, кэшфлоу и потребность в кредите.

4. Больше акцента на устойчивость и риск-менеджмент

С учётом экономической турбулентности последних лет всё больше внимания будет на:

– стресс-тестах личного бюджета: «что, если ты потеряешь 30% дохода на полгода?»

– сценариях для бизнеса: «как пережить 3 месяца просадки без увольнений?»

Будущие budgeting-системы не ограничатся «доходы–расходы»; они будут встраивать риск-модели и советы по построению резервов.

—

Итог: бюджет как операционная система ваших денег

Бюджетирование — это не модная привычка, а базовая «операционная система» ваших финансов.

– Для частного лица — это способ конвертировать доход в конкретные цели: подушку, свободу выбора работы, путешествия, образование.

– Для семьи — инструмент договориться о приоритетах, не ругаться из-за каждой покупки и видеть общую картину.

– Для бизнеса — защита от кассовых разрывов и хаотичных расходов.

В 2025 году вокруг budgeting уже вырос целый слой технологий: от простых budgeting apps for personal finance до продвинутых AI-систем и комплексных бизнес-решений. Но смысл остаётся прежним: вы осознанно решаете, куда идут ваши деньги, и проверяете, выполняете ли вы собственный план.

Пока деньги играют заметную роль в нашей жизни, тема budgeting будет только развиваться — становиться умнее, более персональной и менее рутинной. Ваша задача — не ждать «идеального приложения», а начать с простого плана на ближайший месяц и постепенно довести его до той версии, которая реально поддерживает ваши цели.