Why budgeting matters for a “secure future” right now

Over the last three years деньги стали ощутимо дороже. По данным Бюро экономического анализа США, средний личный уровень сбережений держался в районе 3–5 % дохода в 2022–2024 годах — намного ниже доковидных значений. Параллельно опросы Bankrate и NerdWallet показывают: лишь около половины взрослых вообще ведут бюджет. Именно поэтому новичкам критично понять, how to start a personal budget plan так, чтобы он реально работал, а не превращался в еще один несбывшийся январский челлендж.

Базовые термины простыми словами

Под «budget» будем понимать формальный план денежных потоков: ожидаемые поступления (income) и контролируемые траты (expenses) по категориям. «Cash flow» — это разница между всеми входящими и исходящими суммами за период; положительный поток создает «savings», отрицательный — долги. «Emergency fund» — резерв в размере 3–6 месячных расходов, служащий финансовым буфером. Все эти элементы составляют фундамент, без которого даже лучший beginner investment and budgeting guide превращается в теорию без практической пользы.

Текстовая диаграмма денежного потока

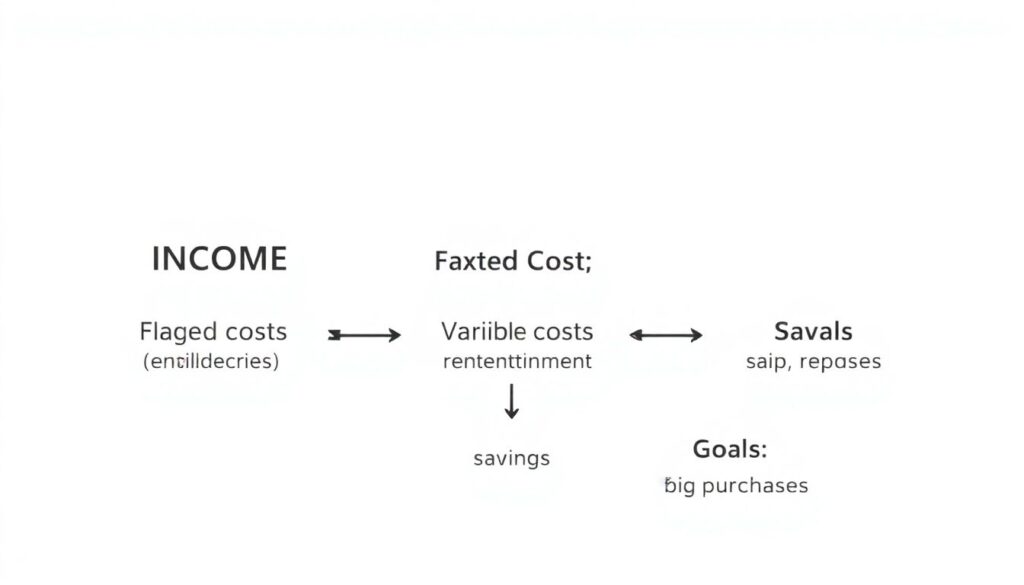

Чтобы увидеть структуру, представим простую схему:

[Diagram: INCOME → (Fixed Costs → Rent, utilities, debt) → (Variable Costs → food, fun) → (Goals → savings, investing, big purchases)].

Задача новичка — настроить так называемый «allocative rule»: заранее задать проценты, которые распределяют каждый доллар по этой диаграмме. При грамотной настройке часть дохода автоматически уходит на цели, а не растворяется в импульсивных покупках, что статистически повышает вероятность достижения долгосрочных накоплений.

Приложения vs таблица vs конверты

Лучшие best budgeting apps for beginners обычно комбинируют трекинг транзакций, категоризацию и прогнозирование. Они выигрывают у ручных таблиц по скорости и аналитике, но проигрывают по настроенности под «свой» стиль, если интерфейс перегружен. Конвертный метод (разделение наличных по конвертам) дает высокий уровень осознанности, но неудобен в эпоху безналичных платежей. Поэтому чаще всего оптимальной становится гибридная модель: приложение как «движок учета» плюс пару «аналоговых» приемов, например, лимит по карте на развлечения.

Пошаговый план для новичка

1. Собери базовые данные за 2–3 месяца. Сюда входят все источники дохода и все операции по картам и счетам. Многие financial planning services for young adults начинают именно с этого этапа диагностического аудита. Важно не оценивать траты, а просто зафиксировать реальность: сколько уходит на жилье, транспорт, еду вне дома, подписки. Чем честнее исходные цифры, тем точнее получится модель бюджета и тем легче будет отслеживать прогресс по экономии.

2. Определи цели и горизонты. Краткосрочные (до года) — ремонт техники, отпуск, подушка безопасности; среднесрочные (1–5 лет) — переезд, обучение; долгосрочные — пенсия, крупные вложения. Статистика Vanguard за 2022–2024 годы показывает: клиенты с формализованными целями в среднем инвестируют и копят стабильнее, чем те, кто сохраняет «на всякий случай». Именно цели подскажут тебе best ways to save money for the future: депозит, брокерский счет, ИИС или просто накопительный счет до формирования базового резерва.

3. Сконструируй простую формулу распределения. Популярное правило 50/30/20 (50 % — нужды, 30 % — желания, 20 % — сбережения и долги) хорошо заходит как стартовый ориентир. Однако в дорогих городах доля обязательных расходов может быть выше. В этом случае можно временно перейти на схему 60/25/15, сохранив минимальный, но стабильный поток в сторону сбережений. Главное — зафиксировать правило и прогонять через него каждое поступление, а не ждать «лишних» денег в конце месяца.

4. Автоматизируй движения денег. В 2023–2024 годах финтех‑приложения значительно упростили настройку автопереводов: можно создать шаблон, который в день зарплаты распределяет средства по счетам. Подобная автоматизация, по данным нескольких исследований поведенческих экономистов, повышает вероятность регулярного накопления на 10–15 процентных пунктов. В этом смысле best budgeting apps for beginners ценны не интерфейсом, а возможностью сделать правильное финансовое поведение «режимом по умолчанию».

Как понять, что бюджет реально работает

Рабочий план дает воспроизводимый результат: через 3–6 месяцев подушка растет, долги сокращаются, а чувство контроля усиливается. За 2022–2024 годы средний американский долг по кредиткам оставался на исторически высоком уровне, но домохозяйства с формализованным бюджетом показывали более низкие просрочки. Критерии просты: положительный cash flow минимум в 3 из 4 месяцев, отсутствие новых «дорогих» долгов и постепенное увеличение доли активов — от депозита до базовых индексных фондов.

Первые шаги в инвестициях для новичка

Когда есть резерв хотя бы в размере трех месячных расходов и устойчивый бюджет, можно подключать инвестиции. Здесь и всплывает beginner investment and budgeting guide: он связывает план расходов с выбором инструментов — от ETF на широкий рынок до облигаций. Для горизонтов более пяти лет статистика доходностей глобальных фондовых индексов за период до 2024 года показывает преимущество инвестиций над инфляцией. Ключевой момент: не ускорять вложения за счет отказа от аварийного фонда, иначе любое ЧП разрушит весь прогресс.

Сравнение с профессиональными сервисами

Самостоятельный бюджет дает гибкость и бесплатен, но требует дисциплины и базовой финансовой грамотности. Платные financial planning services for young adults добавляют персонализированный анализ налогов, страхования и инвестиций, что особенно полезно при нестандартном доходе, фрилансе или старте бизнеса. По данным CFP Board, за 2022–2024 годы клиенты, работающие с сертифицированными планировщиками, чаще достигают целевых уровней накоплений. Однако для большинства новичков разумный старт — самодельный бюджет плюс точечные консультации при сложных решениях.

Итоговая схема для безопасного будущего

Если схематизировать все сказанное, получится такая последовательность:

[Diagram: Диагностика расходов → Формализация целей → Правило распределения дохода → Автоматизация → Резерв → Базовые инвестиции].

За последние три года стало очевидно: отсутствие плана дороже сто́ит, чем время на его настройку. Четкий бюджет, поддержанный удобным приложением и минимумом автоматизации, превращает абстрактную «финансовую безопасность» в измеримый набор показателей, которые можно проверять каждый месяц и последовательно улучшать.