Why Micro-Savings and Small Bets Actually Work

Micro-savings — это про то, чтобы убрать драму из денег. Не нужно ждать идеального месяца, огромной премии или “новой жизни с понедельника”. Ты просто начинаешь откладывать смешные суммы: доллар тут, два там, бонус от кешбэка, мелочь с покупок. Маленькие ставки — это не про казино, а про тесты: попробовать вложить 5–20 долларов в разные идеи и посмотреть, что реально работает. Такая тактика снимает страх ошибки: если эксперимент провалился, ты потерял цену кофе, а не половину зарплаты, зато получил опыт, который обычно стоит дороже.

Необходимые инструменты для микро-движения

Для старта не нужен набор из сложных финансовых сервисов, достаточно пары надежных приложений и базовой дисциплины. Многие automatic savings tools for beginners позволяют задать правило: каждый раз, когда приходят деньги, к примеру, 3% сразу уезжают в сберегательный “карман”. Плюс одно приложение для инвестиций с низким порогом входа, где можно покупать доли акций или фонды буквально с нескольких долларов. Смысл в том, чтобы убрать ручное “надо не забыть отложить” и переложить рутину на технологию, пока ты занят своей жизнью.

Как выбрать приложения и сервисы под себя

Смотри на три вещи: комиссии, удобство и минимальные суммы. best micro investing apps for beginners обычно позволяют начинать с 1–5 долларов за сделку и не берут фиксированную абонплату, которая “съедает” маленький капитал. Обрати внимание, насколько просто пополнять счет, можно ли настроить автоматический перевод с карты и есть ли понятные подсказки внутри интерфейса. Если ты открываешь приложение и за минуту не понимаешь, где твои деньги и что с ними происходит, это плохой знак, каким бы модным ни был бренд.

Микро-сбережения через округление покупок

Самый безболезненный вход — micro savings apps that round up purchases. Ты платишь, скажем, 3.40 за кофе, а приложение округляет до 4.00 и 0.60 доллара отправляет на накопления или в консервативные инвестиции. Вроде бы мелочь, но за месяц активной карты может набежать приличная сумма. Фишка в том, что ты не чувствуешь “ущерба” бюджету: мозг регистрирует только итоговую цену покупки. Некоторым удобно смотреть, как растет эта “второстепенная” копилка, которую они даже не планировали, и это мотивирует не останавливаться.

Поэтапный процесс: от нуля к первой тысяче

Если ты не знаешь, how to start saving with small daily amounts, начни буквально с монет. Ставишь себе правило: каждый день где-то “найти” 1–2 доллара — отказаться от лишнего десерта, выбрать более дешевый тариф, пройтись пешком вместо такси на короткой дистанции. Эти деньги автоматически перелетают в отдельный счет. Через пару недель ты уже видишь, что сумма стала заметной, а образ жизни почти не изменился. Дальше можно поднять планку до 3–5 долларов в день, если чувствуешь, что это по силам и не вызывает раздражения.

Создание мини-привычки: кейс Ани

Аня, маркетолог из Варшавы, постоянно жаловалась, что “не умеет копить”. Она поставила себе смешную цель: 1 евро в день, без исключений. Сначала просто делала перевод вручную в обеденный перерыв, потом подключила автосписание. Через три месяца там оказалось чуть больше 110 евро с учетом округлений по покупкам. Потом она нашла одно из best platforms for small amount investing и решила, что каждую сотню евро будет направлять в индексный фонд. Уже через год у нее было несколько сотен евро инвестиций, хотя старт выглядел почти игрушечным.

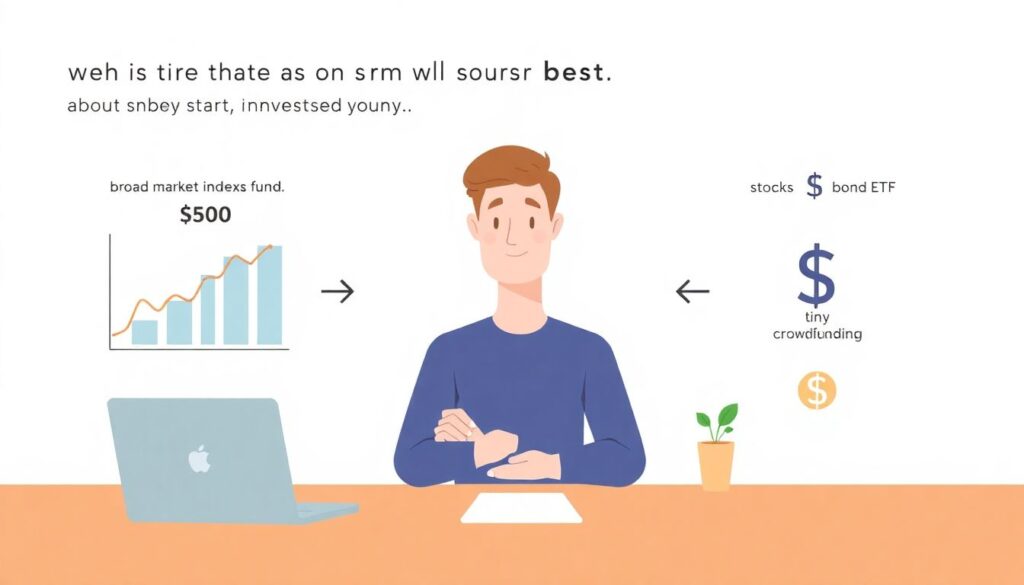

Маленькие ставки: тестируем идеи без боли

Small bets — это способ не зависнуть в размышлениях “в какой момент начинать инвестировать”. Вместо того чтобы жать на паузу, ты выбираешь 3–4 направления и вкладываешь в каждое по небольшой сумме. Например, 20 долларов в фонд широкого рынка, 10 в облигационный ETF, 5 в крошечный стартап через краудинвестинг и еще 10 в обучение (мини-курс или книгу). Через несколько месяцев смотришь, что из этого принесло тебе и деньги, и ощущение спокойствия. Дальше масштабируешь только то, что зашло тебе и по доходности, и по нервам.

Реальный кейс с малыми ставками: история Макса

Макс, разработчик из Берлина, решил каждый месяц выделять 50 евро на микро-эксперименты. Он нашел одну из best micro investing apps for beginners, настроил автосписание и делил сумму на пять “карманов” по 10 евро: глобальный рынок акций, облигации, сектор технологий, недвижимость через REIT и крипто-индекс. Через год у него не было фантастических миллионов, зато появилась четкая статистика: две категории стабильно росли, одна вела себя нервно, а две почти стояли на месте. Макс просто обнулил слабые направления и удвоил долю сильных, опираясь уже на личный опыт.

Устранение неполадок и частые затыки

Главный баг в системе микро-сбережений — не приложения, а голова. Люди часто начинают с завышенных ожиданий: “буду откладывать по 10 долларов в день”, а через неделю уже сдаются, потому что это больно по бюджету. Если замечаешь, что регулярно отменяешь автосписания, уменьшай сумму вдвое или даже втрое. Лучше смешные, но стабильные 1–2 доллара, чем героические 10, которые живут три дня. Второй затык — постоянная проверка баланса: если ты заглядываешь каждые пару часов, колебания рынка быстро съедят мотивацию.

Техничка: что делать, если приложение бесит

Иногда проблема чисто практическая: выбранный сервис тормозит, берет непонятные комиссии или не поддерживает твой банк. Не бойся менять инструмент: best platforms for small amount investing конкурируют между собой, и переход с одного на другое обычно занимает пару часов. Главное — не оставаться в режиме “когда-нибудь сменю, а пока не буду инвестировать вообще”. Если приложение для округления покупок не подтягивает все транзакции, можно комбинировать его с фиксированным автосписанием раз в неделю, чтобы не зависеть от капризов интеграции.

Как не сдуться через пару месяцев

Микро-сбережения и small bets работают только, если им дать время. Помогают маленькие “чекпоинты”: поставить напоминание раз в месяц смотреть не на ежедневные колебания, а на рост за весь период. Можно завести заметку, куда раз в 30 дней записывать, сколько денег получилось накопить и куда они были инвестированы. Многие добавляют игровой элемент: если ты не пропустил ни одного автосписания за месяц, разрешаешь себе маленький бонус — не антипод накоплений, а приятный ритуал. Так привычка перестает быть наказанием и становится частью нормальной жизни.