Why money confidence matters in 2025

Over the last three years деньги стали явно «дороже». В 2022 году средняя норма личных сбережений в США держалась около 7 %, а к концу 2023 упала примерно до 4–5 %, по данным Bureau of Economic Analysis. В то же время кредитные карты в 2023 впервые перевалили за отметку в 1 триллион долларов долга. Молодые люди сильнее всего чувствуют давление: опросы Federal Reserve показывают, что доля американцев до 35 лет, чувствующих себя «финансово уязвимыми», выросла примерно на 6–8 процентных пунктов с 2021 по 2023 год. На этом фоне вопрос не только в том, как свести концы с концами, а в том, как обрести уверенность и понятный план, не превращая жизнь в вечный финансовый стресс.

Основные подходы: от «ручного» учета до автоматизации

Если упростить, есть три базовых подхода к управлению деньгами. Первый — «интуитивный»: вы примерно представляете расходы и действуете по ощущениям. Так живут многие, но статистика не жалует такой стиль: исследования за 2022–2023 годы показывают, что люди без бюджета на 30–40 % чаще залезают в кредитные карты под конец месяца. Второй подход — классическое планирование в таблицах и блокнотах: вручную учитывать доходы и траты, планировать цели. Третий — технологичный: приложения, автоматическая категоризация, автопереводы в накопления и инвестпортфели. Парадокс в том, что все три подхода могут работать, но разный характер и образ жизни требуют разной смеси дисциплины и автоматизации, и важно честно признать, что вам ближе.

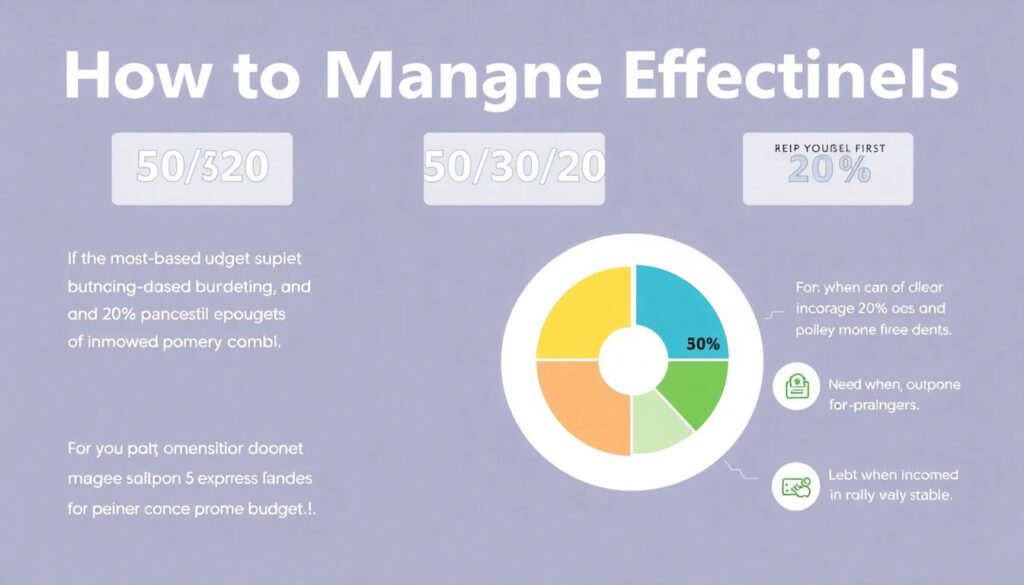

Сравнение популярных стратегий бюджетирования

Чтобы понять how to manage money effectively for beginners, стоит сравнить самые распространенные схемы: бюджет «50/30/20», нулевой бюджет и «pay yourself first». В модели 50/30/20 половина идет на обязательные расходы, 30 % — на желания, 20 % — на цели и долг; она идеальна, если доход относительно стабилен. Нулевой бюджет распределяет каждый доллар заранее и хорошо подходит тем, кто легко уходит в перерасход. Подход «сначала заплати себе» ставит приоритетом автоматические накопления и инвестиции, а остальное подстраивается под остаток. За 2022–2024 годы финтех‑исследования показывали, что пользователи нулевого бюджета в приложениях в среднем экономят на 10–15 % больше, просто потому что заранее видят «потолок» по каждой категории.

Технологии: плюсы, минусы и роль приложений

Финтех‑рынок за три года взорвался: количество активных пользователей бюджетных приложений в мире выросло более чем на 30 % с 2021 по 2023 год. best budgeting apps for personal finance обещают почти магию: синхронизацию со счетами, напоминания о счетах, цели накоплений. Плюсы очевидны — меньше ручной рутины, понятные графики и возможность быстро заметить проблемные зоны. Но есть и минусы: риск «цифровой усталости», вопросы конфиденциальности и то, что автоматическая категоризация иногда ошибается, а новичок слепо верит цифрам. Плюс, если вы часто меняете банки или карты, привязки могут ломаться. Поэтому полезно воспринимать приложения как инструмент, а не «мозг вместо вас»: данные стоит периодически проверять и интерпретировать, а не просто смотреть на красивые круговые диаграммы.

- Плюсы технологий: автоматический учет, напоминания, визуализация целей, быстрый анализ трат.

- Минусы технологий: зависимость от сервисов, риски утечек данных, платные подписки, возможные ошибки в данных.

- Компромисс: один‑два ключевых приложения плюс простой резервный файл или блокнот для важных цифр.

Как новичку выбрать подходящие сервисы

Выбор инструментов стоит начинать не с рейтингов, а с честного ответа на вопросы: «Сколько времени я реально готов уделять деньгам?» и «Что меня больше всего тревожит — долги, хаотичные траты, отсутствие подушки или инвестиций?». Если главное — понять картину, нужен простой трекер расходов и календарь счетов. Если вы хотите научиться how to start saving and investing money, важнее приложения с целями накоплений и доступом к базовым инвестиционным продуктам, где минимальный порог входа низкий. Тем, у кого несколько кредитов, помогут сервисы, визуально показывающие план погашения по стратегии snowball или avalanche. Не гонитесь за количеством функций: лучше выбрать один‑два понятных сервиса и довести ежедневные действия до автоматизма, чем распылиться между пятью модными приложениями и бросить через месяц.

- Сначала определите главную проблему: долги, отсутствие подушки, «утечки» денег или страх перед инвестициями.

- Потом выберите 1–2 сервиса под ключевую задачу, а не «на всякий случай».

- Через 2–3 месяца пересмотрите настройку: что помогло, а что только отвлекает.

Когда нужны профессионалы и обучение

По мере усложнения финансовой жизни — ипотека, дети, смена работы, фриланс — появляется смысл в помощи со стороны. financial planning services for young adults за последние годы стали куда доступнее: многие консультанты перешли на фиксированные пакеты или почасовую оплату, вместо процентов от активов. По данным отраслевых обзоров за 2022–2023 годы, доля клиентов до 40 лет в таких сервисах стабильно растет, а онлайн‑консультации стали нормой. Параллельно стали популярны beginner personal finance courses online: короткие программы по 4–6 недель закрывают базовые вопросы — бюджет, долги, налоги, первые инвестиции. Это хороший вариант, если вам не нужен персональный план, но хочется понять «правила игры» и не собирать информацию по кусочкам из соцсетей.

Как выстроить свою систему шаг за шагом

Чтобы новая финансовая жизнь не развалилась через две недели, лучше думать не категориями «идеальный план», а «минимальный работающий вариант». Начните с простого бюджета и аварийного резерва хотя бы в размере одного месяца расходов; статистика 2022–2023 годов показала, что домохозяйства с минимальной подушкой куда реже прибегают к кредиткам при внезапных тратах. Затем автоматизируйте регулярные платежи и переводы в накопления. После этого можно постепенно добавлять цели — отпуск, обучение, старость. Если сложно разобраться самому, пару месяцев повести учет в приложении, а потом принести данные на консультацию или на курс — нормальный, рабочий путь. Главное — не ждать идеального момента и не пытаться внедрить сразу десять привычек за один уик‑энд.

Тренды 2025 года: что меняется в личных финансах

К 2025 году заметна пара важных тенденций. Во‑первых, рост «микроинвестиций»: всё больше приложений позволяют инвестировать округленную сдачу и небольшие суммы, что делает вопрос how to manage money effectively for beginners менее пугающим. Во‑вторых, появляется смешанный формат: приложения дополняют живыми консультациями и обучающими модулями, а не ставят на чистую автоматизацию. В‑третьих, за 2022–2024 годы на волне высокой инфляции многие пересмотрели цели: доля людей, ставящих приоритетом «финансовую устойчивость» вместо «максимальной доходности», по опросам выросла, особенно среди тех, кто пережил резкие скачки цен на аренду и продукты. Уверенность теперь связывают не с «обогнать рынок», а с тем, чтобы выдержать любой год без паники и долговой ямы.