From Spendthrift to Steward: What This Journey Is Really About

Why “budgeting” feels scary — and why it shouldn’t

For many beginners, budgeting sounds like a permanent diet for your money: no fun, no coffee, no life. That’s why so many spendthrifts delay starting until they hit a wall — a maxed‑out card, sudden medical bill, or the moment rent goes up and the numbers stop making sense. На самом деле бюджет — это не наказание, а карта местности. Он показывает, куда уходит каждая монета, и даёт вам право решать, что важно именно вам. В этой статье мы пройдём путь от «транжу» до финансового распорядителя: разберём подходы, технологии, типичные ошибки новичков и то, как выглядят тренды личных финансов в 2025 году.

Многие думают, что им «просто нужно больше зарабатывать», но без системы лишние деньги исчезают так же быстро, как и прежние.

Частые ошибки новичков: с чего обычно всё рушится

Первая типичная ошибка — начать «идеальный» бюджет с понедельника, сразу отрезав себе все маленькие радости. Такой жёсткий старт редко переживает первую стрессовую неделю. Вторая ошибка — считать, что память заменит учёт: люди уверены, что «и так всё помнят», но уже к концу месяца сумма расходов удивляет. Третья — попытка использовать слишком сложные таблицы или приложения, в которых трудно ориентироваться. Вместо контроля появляется раздражение и чувство вины. Ещё одна ловушка — игнорировать нерегулярные траты: подарки, медицину, отпуск, технику. Они вроде бы «случайные», но происходят каждый год и ломают даже самый красивый план.

Разные подходы к бюджету: сравнение без фанатизма

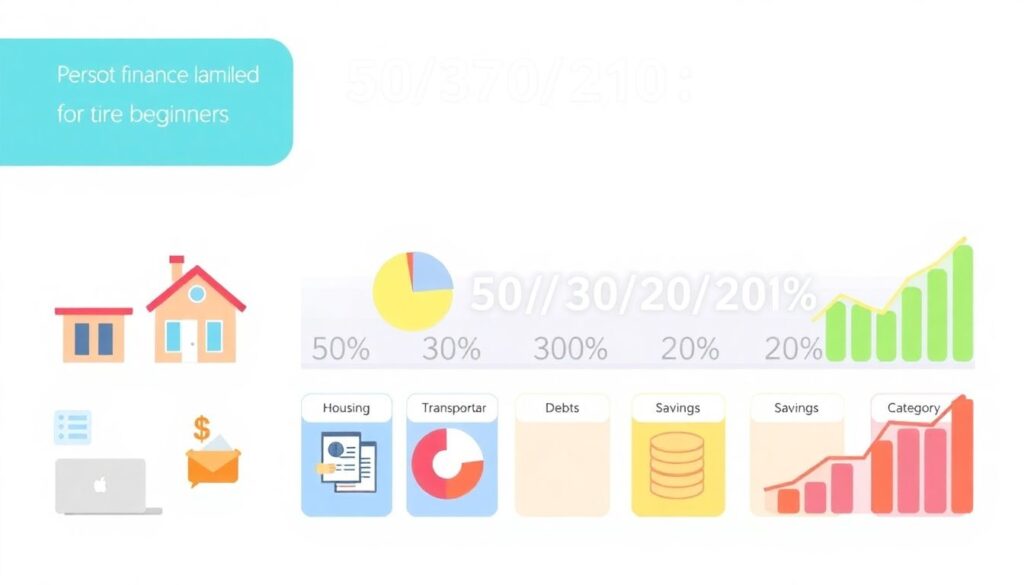

50/30/20, нулевой бюджет и «конверты»

Существует несколько базовых подходов, и важно понять, как они отличаются. Классика жанра — правило 50/30/20: 50 % дохода на обязательные расходы, 30 % на желания, 20 % на цели и сбережения. Оно удобно для старта, потому что даёт ориентир, но плохо учитывает нестабильный доход и жизнь в дорогих городах. Нулевой бюджет — когда каждый доллар «получает задачу», и в конце месяца у вас нет «свободных» денег, всё распределено по категориям. Контроль высокий, но требуется больше внимания. Метод «конвертов» — физические или цифровые «кармашки» для каждой категории расходов. Он особенно полезен тем, кто легко перерасходует на еду, такси и спонтанные покупки, потому что лимит виден и осязаем.

Универсально «правильного» метода нет: он должен соответствовать вашему уровню дисциплины и характеру дохода.

Как выбрать подход конкретно под себя

Если вы вообще никогда не считали деньги, начните с самой простой структуры и минимумом категорий: жильё, еда, транспорт, долги, развлечения, сбережения. Попробуйте правило 50/30/20 хотя бы на два‑три месяца, а потом оценивайте, где оно явно не совпадает с реальностью. Для фрилансеров и тех, у кого скачет доход, лучше подойдёт нулевой бюджет: каждый поступивший платёж тут же делится на налоги, обязательные расходы и цели. Любителям наличных и тем, кто эмоционально тратит в магазинах и кафе, метод «конвертов» даёт физическое ограничение: если конверт на кафе пуст — значит, сегодня готовим дома. Можно комбинировать подходы: использовать нулевой бюджет в приложении, а для особенно проблемных категорий дополнительно ввести конверты.

Технологии: помощники или ещё один стимул для прокрастинации?

Приложения, таблицы и бумажные планеры

Технологий много, и каждая сторона имеет плюсы и минусы. Электронные таблицы дают гибкость и полную настраиваемость, но пугают новичков количеством ячеек и формул. Приложения автоматизируют импорт транзакций и строят графики, однако иногда ошибаются в категориях, а синхронизация с банками в разных странах работает не всегда стабильно. Бумажный дневник или budgeting planner for young adults проще психологически: вы буквально «проживаете» каждую трату рукой, однако быстро анализировать данные и строить прогнозы уже сложнее. Многие best budgeting apps for beginners идут по пути гибридного подхода: часть рутинных операций берут на себя, а для осмысленных решений добавляют заметки, цели, напоминания и аналитику.

Главный критерий: инструмент должен облегчать, а не усложнять жизнь, иначе вы его забросите через пару недель.

Плюсы и минусы финансовых приложений и онлайн‑курсов

Преимущество приложений — скорость и наглядность: вы видите срез по категориям, динамику за несколько месяцев, можете поставить лимиты и получить уведомление, когда подходите к границе. Минусы — навязчивые уведомления, подписки и риск утечки данных, поэтому важно включать двухфакторную аутентификацию и выбирать проверенные сервисы. Отдельно стоят personal finance courses for beginners: они структурируют знания, объясняют базовые концепции вроде сложного процента, инфляции, «подушки безопасности». Но курсы не заменяют практики. Нельзя просто «посмотреть видео и стать финансово грамотным» — нужно тут же внедрять привычки: записывать траты, планировать неделю, обсуждать деньги с партнёром.

Как начать бюджет и реально начать экономить

Первые шаги без фанатизма

Если вы ломаете голову над тем, how to start a budget and save money, начните не с приложения, а с честного снимка текущей ситуации. Возьмите последние два‑три месяца банковских выписок, выпишите все регулярные платежи и самые крупные категории. Частая ошибка новичков — сразу искать, «на чём бы ещё сэкономить», вместо того чтобы понять, что уже работает нормально. После фотографии настоящего можно задать себе три вопроса: какие расходы меня радуют, о каких жалею, какие можно сделать реже, не лишая себя качества жизни. Уже после этого выбирайте инструмент: простое приложение, таблицу или блокнот. На первом этапе важнее не точность до копейки, а стабильная привычка: каждый день или через день открывать свой бюджет и вносить изменения.

Совершенно нормально, если первые месяцы бюджет будет «кривым» и требовать корректировок.

Работа с долгами: от хаоса к системе

Если у вас есть кредиты и карты, бюджет без стратегии по долгам будет похож на ведро с дыркой. Какой‑то debt payoff and budgeting program помогает расставить приоритеты: покрывать минимальные платежи по всем долгам и направлять максимум на самый дорогой по процентам или на самый маленький по сумме (метод «снежка»). Новички часто совершают две критические ошибки. Первая — платят по долгам «по ощущениям», то есть то больше, то меньше, без плана и дедлайна, поэтому переплачивают проценты. Вторая — игнорируют эмоциональную сторону: стыд, страх, желание «не думать об этом». Бюджет здесь работает как терапия фактом: вы видите, сколько стоит каждый долг, и можете посчитать, как изменится срок погашения, если увеличить платёж хотя бы на 10–15 %.

Рекомендации по выбору своей системы

Критерии, которые важнее моды

Выбирая между методами, приложениями и курсами, смотрите не на рекламу и отзывы, а на три практичных критерия: понятность, время и устойчивость. Понятность — вы должны уметь объяснить свой метод другу в двух‑трёх предложениях. Время — ежедневное ведение бюджета не должно занимать больше 10–15 минут, иначе вы просто бросите. Устойчивость — система должна выдерживать форс‑мажоры: болезни, переезды, потери работы. Подумайте, что с вашим бюджетом будет, если доход вдруг упадёт на 30 %. Хороший план не разваливается сразу, а адаптируется: вы знаете, от каких расходов откажетесь, а что трогать нельзя. И ещё один признак подходящей системы: она оставляет место на удовольствие, пусть даже в виде одной символической маленькой радости в неделю.

Если в вашем плане нет ни одной приятной статьи расходов, вы будете его саботировать.

Тренды 2025 года в мире личных финансов

Искусственный интеллект, микровложения и «эко‑бюджеты»

В 2025 году бюджеты становятся умнее и персонализированнее. Приложения на основе ИИ не просто фиксируют траты, а предлагают сценарии: что будет, если вы сократите доставку еды на 20 % и перенаправите эти деньги в инвестиции или резервный фонд. Растёт интерес к автоматизации: регулярные переводы на накопительные счета, микровложения с каждого платежа, автоматическое округление покупок в пользу сбережений. Молодёжь всё активнее увязывает деньги с ценностями: появляется тренд на «эко‑бюджеты», когда часть расходов и инвестиций направлена на устойчивые проекты. Расширяются и образовательные форматы: помимо курсов, популярны короткие интерактивные форматы вроде челленджей «30 дней без импульсивных покупок».

Технологии делают контроль проще, но ответственность за решения всё равно остаётся на человеке — и это хорошая новость.

Итог: путь от транжиры к распорядителю реален

Становиться финансовым распорядителем — это не сменить личность, а постепенно вырастить новые привычки. Ошибки новичков неизбежны: вы будете забывать вносить траты, путать категории, иногда срываться на спонтанные покупки. Важно не то, насколько идеально вы ведёте бюджет в первый месяц, а то, продолжите ли вы в шестой. Потихоньку вы начнёте замечать, что деньги перестают быть источником постоянного стресса и превращаются в инструмент: они начинают работать на ваши цели, а не исчезать в чёрной дыре повседневности. И в какой‑то момент вы поймаете себя на мысли: «Я уже не транжира, я управляю». Именно в этот момент journey from spendthrift to steward можно считать по‑настоящему начавшимся.