Why Saving for Big Goals Feels So Hard (And How to Hack It)

Major purchases — квартира, машина, свадьба, длинный отпуск — ломают бюджет не потому, что они «слишком дорогие», а потому что к ним обычно готовятся хаотично. Люди держат всё в одной куче: зарплата, повседневные траты и отложенные деньги перемешаны, как вещи в чемодане после турбулентности. Начнём с простого принципа: каждый крупный цель должна получать свою отдельную «коробку» — физическую или цифровую. Когда деньги визуально отделены, мозг перестаёт воспринимать их как лишние, которые можно тут же потратить. Это уже не просто остаток, а билет к конкретной цели, от новой кухни до мечты о собственном доме.

Сравнение подходов: что работает для разных характеров

К классике относятся три подхода: фиксированный процент от дохода, остаточный метод «что останется — отложу» и агрессивные краткосрочные рывки. Фиксированный процент подходит тем, кто любит стабильность: раз в месяц вы автоматом отправляете 10–20 % в фонд крупных целей. Остаточный метод кажется свободным, но обычно превращается в «ничего не осталось». Агрессивные рывки — это когда вы на 3–6 месяцев сознательно повышаете норму сбережений ради конкретной покупки. Такой режим не подходит на годы, но даёт мощный психологический эффект: вы видите быстрый прогресс и меньше устаете, чем от вечной жесткой экономии.

Конверты, «ведра» и нестандартные трюки

Самый понятный способ для новичка — система «ведер»: отдельные счета или под-счета под каждую цель. Один для how to save money for a house down payment, другой — для путешествий, третий — под ремонт. Старомодная альтернатива — конверты в наличке, но сейчас их легко заменить цифровыми конвертами в приложении банка. Нестандартный ход: превращайте ваши импульсивные желания в вклад. Хотели купить кофе за 5 долларов? Переведите эти 5 на счёт цели, пока стоите в очереди. Ещё один трюк — «финансовый детокс»: один день в неделю никаких трат, а всё, что могли бы потратить, уходит в копилку крупной покупки.

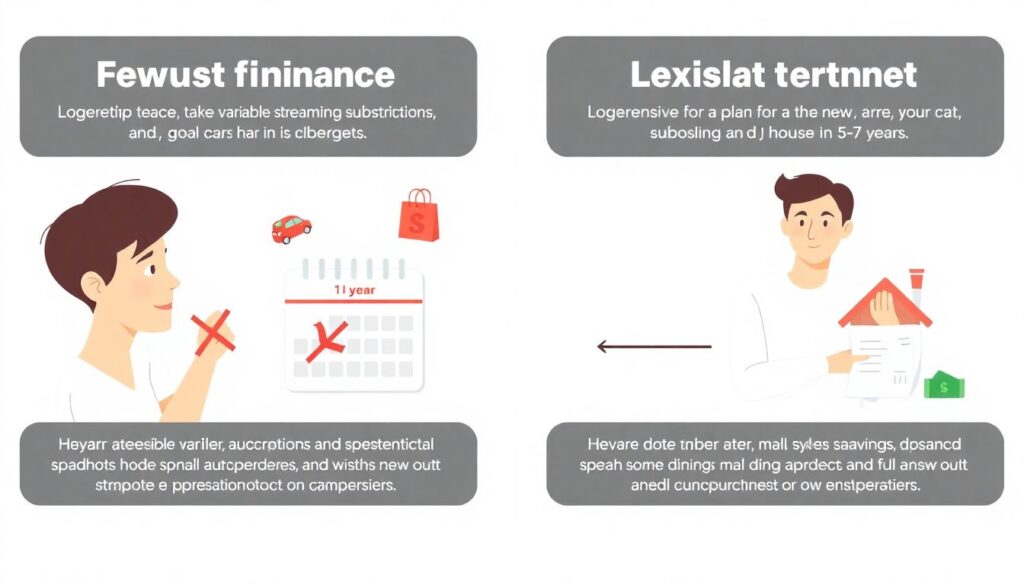

Агрессивный vs гибкий: как не сорваться

Агрессивный подход хорош, если у вас короткий горизонт: например, saving plan for buying a new car за год. Вы резко режете переменные траты: рестораны, подписки, спонтанный шопинг, и заранее решаете, что это временно. Гибкий подход подойдёт, если цель далека, например, дом через 5–7 лет. Там логичнее увеличивать доход (подработки, карьера, фриланс), а не выжимать расходы до нуля. Комбо-стратегия: на старте включаете агрессивный режим на 2–3 месяца, чтобы накопить первый заметный кусок суммы, а потом переходите к более мягкому, долгосрочному темпу, который не вызывает чувства вечного ограничения.

Технологии: как приложения помогают (и мешают)

Финтех взорвал тему накоплений. Сегодня automatic savings apps for large purchases могут округлять каждую вашу покупку и закидывать сдачу на накопительный счёт, анализировать поведение и подсказками мотивировать экономить. Плюс — вам не нужно помнить о переводах, деньги уходят незаметно, а мелочь превращается в ощутимую сумму за пару лет. Минус — иллюзия, что приложение «всё сделает за вас». Округления полезны, но они редко заменят осознанный план. Ещё проблема — лишние уведомления и геймификация: кому-то это помогает, а кого-то бесконечные «бейджи за экономию» раздражают и приводят к удалению приложения через неделю.

Где хранить: депозиты, счета и немного креатива

Хранить деньги под подушкой — плохая стратегия, а вот best high yield savings accounts for big purchases уже гораздо интереснее. Такие счета дают повышенный процент, но сохраняют доступность средств, когда вы решите сделать крупную покупку. Однако не стоит разбрасываться: вы быстро потеряетесь в десяти разных банках. Нестандартный ход — «барьерные» счета без карты: чтобы снять деньги, нужно зайти в приложение и сделать перевод на основной счёт. Это небольшое трение, но оно спасает от импульсивных трат. Для сверхдальних целей (10+ лет) можно добавить консервативные инвестиции, но новички должны сначала освоить базовые накопления.

Практические рекомендации: как выбрать свою стратегию

Ориентируйтесь на три параметра: срок, сумма и характер. 1) Короткий срок (до 2 лет) и фиксированная дата — свадьба, поэтому вам нужны tips to save money for a wedding quickly: жёсткий, но временный бюджет, дополнительные подработки, отказ от части неважных расходов. 2) Средний срок (3–5 лет), как how to save money for a house down payment: тут уже важны повышение дохода и защита накоплений от инфляции. 3) Длинный срок без жёсткой даты — например, глобальное путешествие: подойдёт мягкий, но постоянный режим сбережений. Главное — заранее решить, что вы готовы менять: привычки, график работы или сами сроки покупки.

Шаг за шагом: простой алгоритм для новичка

Чтобы не утонуть в теориях, можно собрать базовый шаблон:

1) Сформулируйте конкретную цель и сумму (машина за 20 000, свадьба за 10 000 и т.д.).

2) Разбейте сумму на ежемесячные взносы и проверьте, под силу ли вам этот график.

3) Откройте отдельный счёт или под-счёт под цель и включите автоматический перевод в день зарплаты.

4) Подберите один-два цифровых инструмента, а не десять, и проверяйте прогресс раз в месяц. Такой алгоритм подходит как для saving plan for buying a new car, так и для любых других крупных покупок, от образования до капитального ремонта.

Актуальные тенденции 2025: как меняется подход к крупным покупкам

В 2025 люди всё меньше надеются на «потом как-нибудь» и всё больше используют комбо-стратегии: смешивают традиционные накопления, гибкую подработку и автоматизацию. Набирают популярность общие накопительные счета для пар и друзей: удобно вместе копить на путешествия или жильё, прозрачность повышает дисциплину. Банки соревнуются в интерфейсах, и многие автомат savings apps for large purchases уже интегрируются прямо в банковские приложения. При этом растёт интерес к финансовой минималистике: вместо десяти целей люди оставляют две-три действительно важных. В итоге качество покупок побеждает количество, а деньги начинают работать на ощущения, а не на импульсы.